Energía, inflación y divisas: los bancos centrales ante su primer gran test tras Irán

Atención: batería de bancos centrales: BoC y Fed (miércoles), seguidos del BoJ, SNB, Riksbank, BoE y BCE (jueves). ¿Cómo reaccionarán al shock energético provocado por la crisis en Irán? ¿Existe riesgo de intervención en las divisas?

Analista de Mercado

Bancos centrales ante el shock de Irán: tipos, energía y divisas

En las dos próximas sesiones tenemos batería de decisiones de política monetaria de los bancos centrales que se enfrentan a un futuro repunte de la inflación debido al shock energético actual.

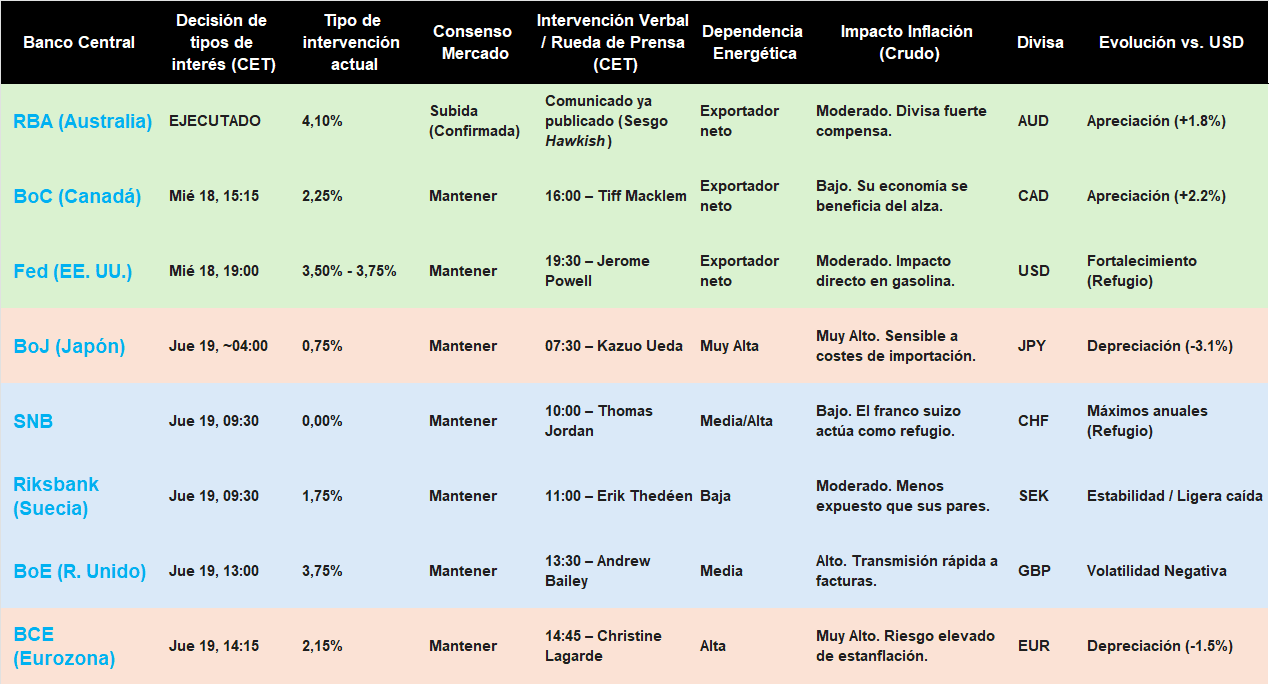

A continuación, presentamos el calendario detallado con las próximas decisiones de política monetaria, la dependencia energética de cada región, su impacto potencial en la inflación y la evolución de las divisas desde el inicio de las hostilidades.

Nota metodológica: Tabla construida mediante IA. Datos de consenso obtenidos de Trading Economics; datos de dependencia energética extraídos del World Energy Balances de la IEA (International Energy Agency) y Eurostat.

Próximas decisiones de política monetaria y vulnerabilidad energética

Sesgo "wait-and-see": evitando el overtightening reactivo

El consenso de mercado espera un mantenimiento generalizado que no debe confundirse con indecisión. Tras el repunte del crudo, las curvas de tipos ya han descontado una prima de riesgo geopolítico, y un endurecimiento (overtightening) reactivo por parte de los bancos centrales podría ser contraproducente al sobreactuar ante un shock de oferta.

El foco no está en el movimiento del tipo nominal, sino en el mensaje a futuro. El RBA (Australia) ha marcado la pauta: tras ejecutar su subida, ha anclado las expectativas de los swaps condicionando acciones futuras a que el Brent no consolide por encima de los 110 USD/barril. El mercado busca ahora ese mismo "techo de tolerancia" en el resto de los gobernadores.

Asimetría energética: exportadores netos vs. dependencia estructural

Existe una divergencia crítica basada en la posición neta de la balanza energética. Las decisiones de la Fed (EE. UU.) y el BoC (Canadá) de este miércoles se presentan como las más gestionables; al ser exportadores netos, poseen un "colchón" natural donde los términos de intercambio favorecen a sus divisas, mitigando la inflación importada.

En el extremo opuesto, el BCE (Eurozona) y el BoJ (Japón), que deciden el jueves, enfrentan la mayor dificultad técnica. Sus economías dependen estructuralmente de la importación de energía y los precios del crudo se filtran con rapidez a los costes industriales y precios finales, tensionando los breakevens de inflación a largo plazo.

Diferencial de tipos (Yield Gap) y efecto multiplicador de la divisa

La vulnerabilidad de la Eurozona y Japón se ve exacerbada por el efecto multiplicador de la divisa. Con tipos de partida aún bajos en términos reales comparados con el dólar, el diferencial de tipos (Yield Gap) presiona al EUR y al JPY a la baja. En un contexto de crudo al alza, esta depreciación encarece doblemente la factura energética (el petróleo sube en origen y la moneda local pierde poder de compra).

Para el BoJ, la situación es límite. Con una depreciación del -3,1% tras el estallido del conflicto, el mercado no solo vigila el comunicado del jueves, sino que presta atención a una posible intervención directa en el mercado de FX, con un JPY que vuelve a testear mínimos históricos frente al USD.

BoE: política monetaria restrictiva por más tiempo

El Banco de Inglaterra (BoE) se sitúa en un terreno intermedio pero igualmente complejo. A pesar de su producción doméstica en el Mar del Norte, el Reino Unido sigue siendo un importador neto de energía y es sensible a la subida de los precios de la energía. Con unos tipos de interés del 3,75%, el margen de maniobra de Andrew Bailey es escaso y el riesgo reside en que se cronifique una inflación de servicios que ya es elevada. El BoE podría verse forzado a mantener un sesgo restrictivo durante más tiempo que puede lastrar a la economía: esta semana hemos visto al Gilt superar el 4,80%.

Casos especiales: SNB (Suiza) y Riksbank (Suecia)

A diferencia del resto, estos dos bancos centrales operan bajo dinámicas de "vuelo a la calidad" y resiliencia estructural:

SNB (Suiza): Aunque es importador de crudo, el franco suizo (CHF) actúa como refugio por excelencia. Su apreciación compensa parcialmente el encarecimiento del petróleo en dólares, permitiendo al SNB mantener tipos en el 0,00% con relativa comodidad. No obstante, la excesiva fortaleza del CHF podría asfixiar la competitividad exterior, por lo que no se descarta una intervención para frenar su avance.

Riksbank (Suecia): Opera en un escenario híbrido. Goza de una de las dependencias energéticas más bajas de Europa gracias a su matriz nuclear e hidroeléctrica, lo que le otorga un aislamiento parcial frente al shock del crudo. Sin embargo, su divisa no es un activo refugio; el Riksbank podría verse obligado a adoptar un sesgo hawkish si la debilidad de la corona termina por importar inflación y anular su ventaja estructural.

BCE: ¿estará conforme con las dos subidas que descuenta el mercado para 2026?

Hoy BCE: decisión de tipos con proyecciones económicas (14:15h) y Lagarde (14:45h). Las previsiones de IPC se revisarán con fuerza al alza y el mercado espera dos subidas de tipos este año. Preste atención al evento.

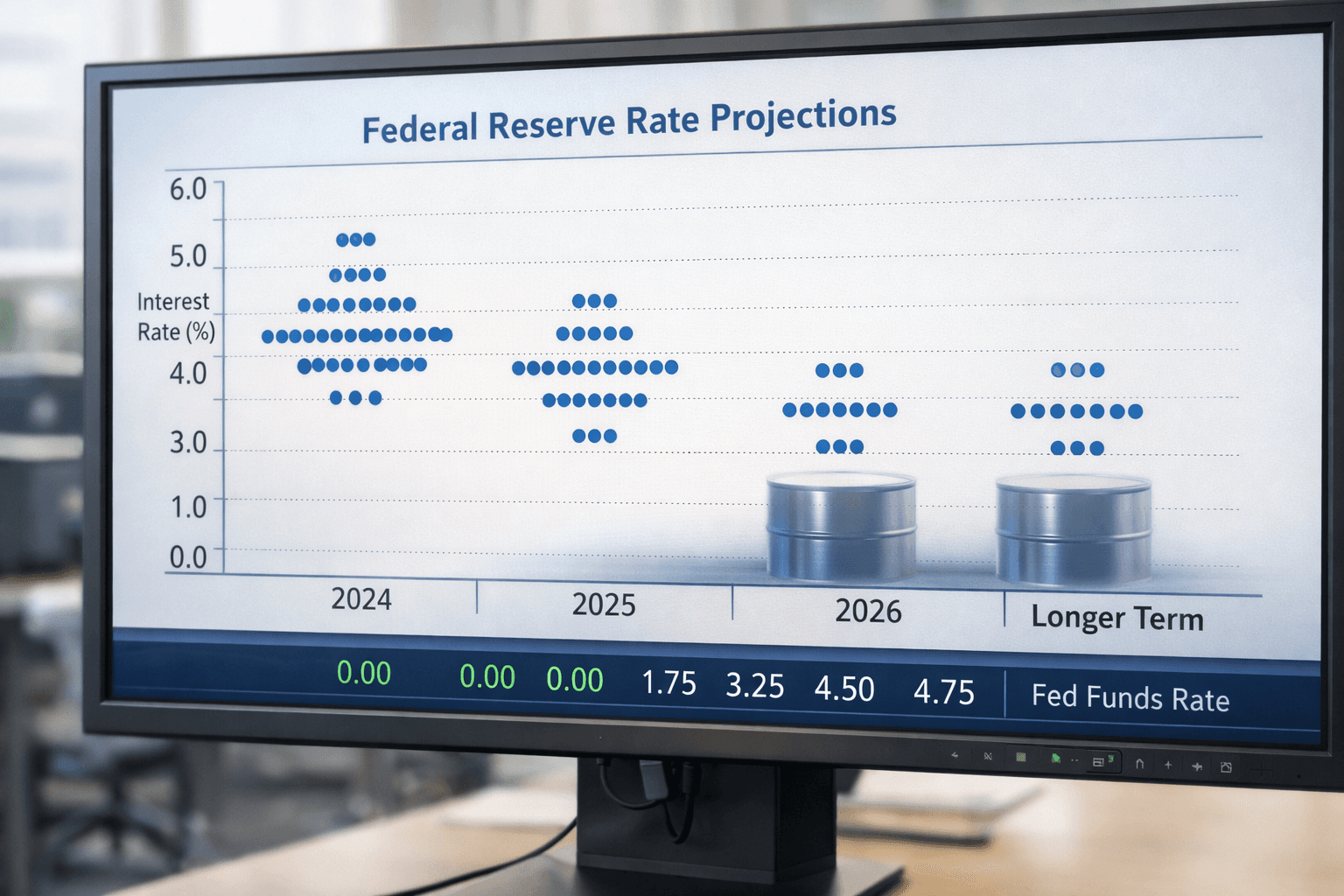

La Fed calibra el shock del petróleo: ¿PCE al 3,00% y fin a los recortes de tipos en 2026?

Hoy Fed: decisión de tipos y proyecciones económicas (19:00h), y Powell (19:30h). Las condiciones financieras siguen siendo laxas y la subida del petróleo puede aproximar al PCE al 3,00%. ¿Borrará el dot plot los recortes de tipos para 2026?

Los gráficos clave de la semana (17/03/26): West Texas, GBP/USD, Alemania 40 y oro

Los gráficos clave de esta semana. West Texas: fuerte rebote y sin sobrecompra. GBP/USD: inmersa en un canal bajista y pierde la MMS (200). Alemania 40: incertidumbre y consolidación por debajo de la MMS (200). Oro: cede posiciones, pero mantiene estructura alcista.