Sektor finansowy na celowniku inwestorów.

Na rynku pojawiły się niepokojące sygnały techniczne płynące z sektora finansowego, które mogą zwiastować szerszą korektę na giełdach.

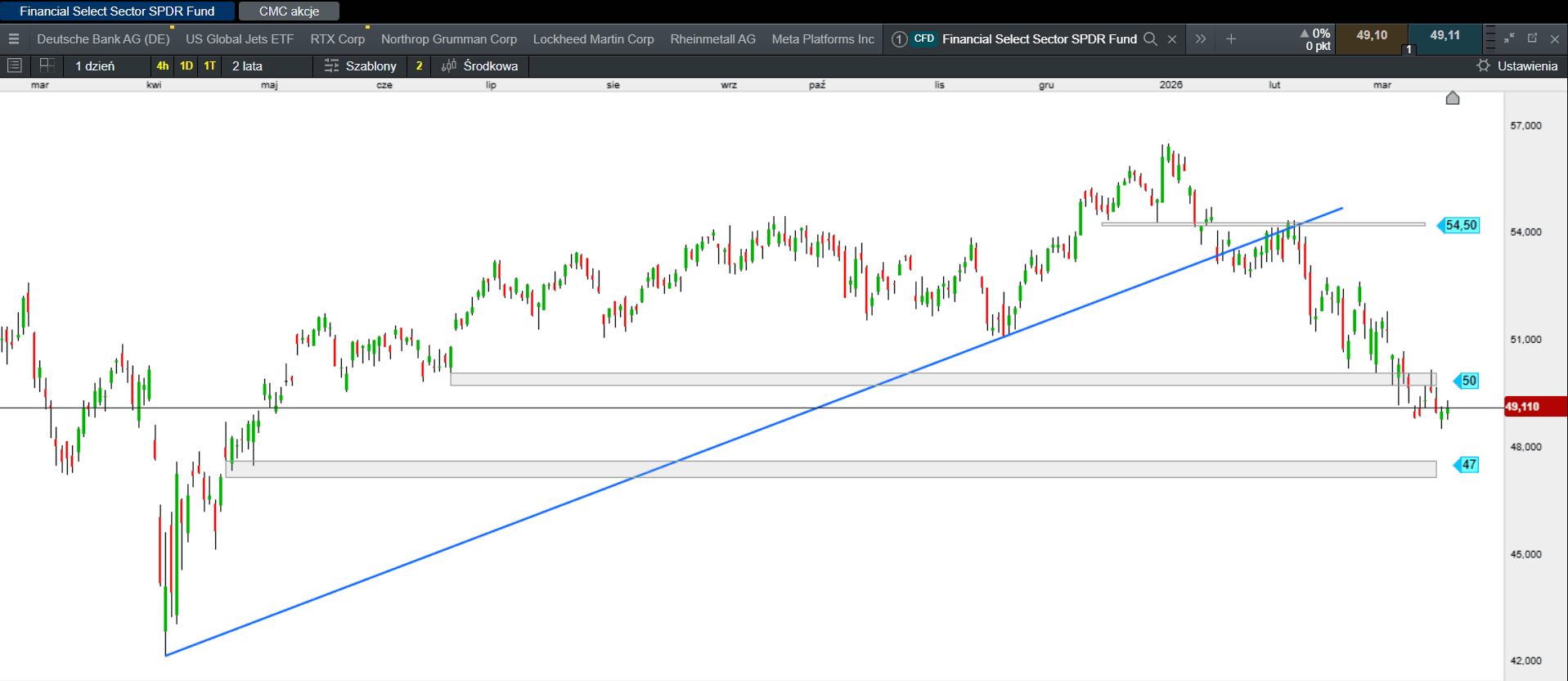

Na rynku pojawiły się niepokojące sygnały techniczne płynące z sektora finansowego, które mogą zwiastować szerszą korektę na giełdzie. Głównym powodem do obaw jest fakt, że sektor finansowy, reprezentowany m.in. przez fundusz State Street Financial Select Sector ETF, zaczął wykazywać słabość, tracąc znacząco na wartości w porównaniu do swoich historycznych szczytów z początku 2026 roku. Choć w ostatnich trzech latach korelacja między branżą finansową a indeksem S&P 500 była niezwykle wysoka, obecnie drogi te zaczynają się rozchodzić, co analitycy interpretują jako sygnał ostrzegawczy dla całego rynku. Sektor finansowy jest drugą najważniejszą grupą w indeksie S&P 500, więc jego problemy techniczne są trudne do zignorowania przez inwestorów szerokiego rynku.

Źródło: opracowanie własne, stan na 23.03.2026.

Eksperci, tacy jak Frank Cappelleri z CappThesis, wskazują na przełamanie trendu, które nastąpiło po przebiciu kluczowych linii wsparcia. Pierwszym sygnałem ostrzegawczym było przełamanie krótkoterminowej linii trendu wzrostowego w lutym, a sytuację pogorszyło zejście funduszu poniżej 200-dniowej średniej kroczącej. Takie zachowanie kursu sugeruje, że niedawna hossa traci impet, a trend spadkowy zaczyna dominować. Dodatkowym czynnikiem ryzyka są narastające napięcia w obszarze kredytów prywatnych oraz niepewność co do ekspozycji banków na ten obszar. Mike O’Rourke z JonesTrading podkreśla, że bankowość opiera się na zaufaniu, a ryzyko zarażenia innych sektorów sprawia, że obecnie branża ta powinna być traktowana z dużą ostrożnością.

Sytuację techniczną pogarsza fakt, że słabość sektora finansowego rozlewa się na coraz szerszą grupę instytucji, co sugeruje, że najgorsze może być dopiero przed nami. Wskaźniki techniczne, takie jak liczba akcji osiągających nowe minima w stosunku do tych na maksimach, wysyłają sygnały typowe dla okresów poprzedzających głębsze załamania rynkowe. Jeśli sektor finansowy nie zdoła szybko odzyskać stabilności i powrócić powyżej kluczowych poziomów technicznych, presja sprzedażowa może przenieść się na inne segmenty gospodarki. Analitycy podsumowują, że dopóki nie nastąpi większa korekta, która oczyści rynek, lub nie pojawią się jasne sygnały uspokojenia sytuacji, sektor finansowy pozostaje obszarem o podwyższonym ryzyku, a jego obecne zachowanie jest “upiornym” zwiastunem dla hossy na Wall Street.

Podsumowanie sesji w Europie i USA

Miniony tydzień na giełdach Starego Kontynentu upłynął w obawach o bezpieczeństwo energetyczne, a co za tym idzie, strach o uderzenie inflacji oraz spadek wzrostu gospodarczego. Inwestorzy zaczęli wyceniać podwyżki stóp procentowych przez EBC i BoE, co odbiło się na wynikach wczorajszej sesji. Kluczowe pytanie brzmi, czy inwestorzy pogodzili się z myślą o możliwej głębszej korekcie i bycze nastroje powrócą na parkiety. Wszystkie wiodące indeksy straciły od 1,14% (IBEX 35) do 2,01% (Dax).

Również na Wall Street jest nerwowo. Wczorajsza sesja ponownie zakończyła się na minusie. Dow Jones stracił 0,66%, S&P 500 spadł o 1,51%, a Nasdaq 100 finiszował ze stratą 2,01%.

W Azji spadkowy start tygodnia

Dziś na giełdach w Azji panują niedźwiedzie nastroje i dominują sporych rozmiarów spadki. Widmo wzrostu inflacji i koniec polityki niskich stóp straszy inwestorów. Nikkei 225 stracił 3,49%. Australijski S&P/ASX 200 tanieje o 0,74%. Południowokoreański KOSPI traci 6,37%. Na pozostałych giełdach: Hong Kong (-3,72%), Szanghaj (-3,31%), Sensex (-2,34%), Singapur (-2,22%). Indeks Asia Dow w dół o 3,625%.

Podsumowanie sesji na GPW

Trzy wiedźmy wypadły po myśli sprzedających akcje. Od środy brakowało pary we wspinaczce pod górę. Czy prysła nadzieja, że cofnięcie mamy za sobą? Jednak sytuacja globalnie jest mocno napięta i dopiero. “Strach” rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20 po wysokim otwarciu od razu skierował się na południe. Środkowa część dnia i przepychanka popytu z podażą, a wykresu oscylował wokół poziomu odniesienia. Jednak ostatnia faza notowań zakończyła się wygraną podaży.

Obrót na szerokim rynku wyniósł 5,78 mld zł. WIG stracił 1,07%. Indeks blue chipów stracił 0,87%. WIG20fut spadł o 1,28%, osiągając na zamknięciu wartość 3236 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 spadł o 2,06%. sWIG80 zakończył dzień spadkiem o 0,65%.

Złoty po pierwszej reakcji osłabienia stabilizuje się

GBPPLN – para aktualnie handlowana jest po 4,93.

EURPLN – dziś euro wycenione jest na 4,28.

USDPLN – dolar jest dziś handlowany po 3,71.

CHFPLN – aktualnie za franka trzeba zapłacić 4,70.

PLNJPY – para handlowana jest po 42,96.