Niepokojące sygnały techniczne z sektora finansowego.

Sytuacja techniczna sektora finansowego budzi coraz większy niepokój analityków, a płynące z wykresów sygnały mogą zwiastować szersze problemy dla całego rynku akcji.

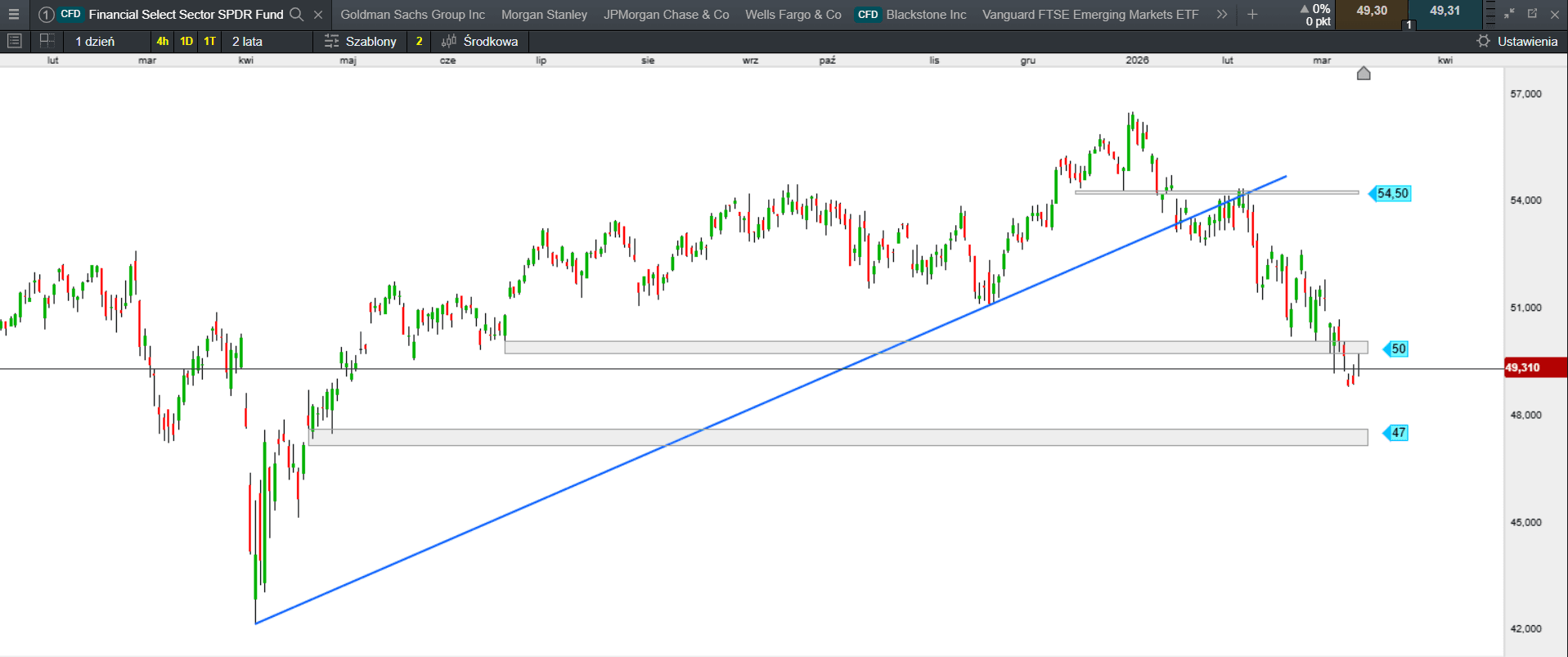

Sytuacja techniczna sektora finansowego budzi coraz większy niepokój analityków, a płynące z wykresów sygnały mogą zwiastować szersze problemy dla całego rynku akcji. Kluczowym powodem do obaw jest fakt, że sektor bankowy, reprezentowany przez ETF Financial Select Sector, wykazuje wyraźne oznaki słabości, tracąc korelację z szerokim rynkiem. Podczas gdy indeks S&P 500 wciąż próbuje utrzymać się na powierzchni, sektor finansowy odkleił się od głównego nurtu – historyczny współczynnik korelacji, który wynosił niemal idealne 0,97, spadł na początku 2026 roku do poziomu 0,74. Tak silne rozwarstwienie sugeruje, że inwestorzy zaczynają postrzegać banki jako grupę podwyższonego ryzyka, co w przeszłości często poprzedzało głębsze korekty na giełdach. Technicy wskazują przede wszystkim na przełamanie 200-dniowej średniej kroczącej, która od początku marca zaczęła systematycznie opadać, co zdarzyło się po raz pierwszy od kryzysowych miesięcy 2023 roku.

Źródło: opracowanie własne, stan na dzień 17.03.2026.

Przyczyną tego „technicznego szlamu” jest toksyczna mieszanka obaw o stabilność rynku kredytów prywatnych oraz skutki gwałtownie rosnących cen ropy naftowej, które przekroczyły 100 dolarów za baryłkę. Rynek zaczyna wyceniać scenariusz, w którym banki zostaną uderzone podwójnie: z jednej strony przez potencjalne odpisy na nieprzejrzystych pozycjach kredytowych, a z drugiej przez spowolnienie gospodarcze wywołane szokiem energetycznym. Analitycy podkreślają, że sektor finansowy jest biznesem opartym na zaufaniu, a obecne wykresy sugerują, że to zaufanie właśnie paruje. Frank Cappelleri z CappThesis zauważa, że sektor finansowy już się przewrócił, a biorąc pod uwagę jego ogromny wpływ na strukturę indeksów, trudno oczekiwać, by reszta rynku mogła długo ignorować tę słabość. Wskaźniki siły względnej RSI potwierdzają te obawy, pokazując trwały trend spadkowy, co w obliczu niepewności co do decyzji banków centralnych tworzy wyjątkowo ponury obraz nadchodzących tygodni.

Inwestorzy, którzy do tej pory liczyli na kontynuację hossy napędzanej przez sektor technologiczny, muszą zmierzyć się z faktem, że fundamenty systemu – czyli banki – wykazują strukturalne pęknięcia. JP Morgan i inni giganci zaczynają dostosowywać swoje wyceny do nowej rzeczywistości, a techniczne załamanie Financial Select Sector ETF sugeruje, że rynek może znajdować się u progu znacznie większej korekty. Brak reakcji popytowej na kluczowych poziomach wsparcia sugeruje, że najgorsze może być dopiero przed nami, a każda próba odbicia jest obecnie wykorzystywana przez kapitał instytucjonalny do redukcji ekspozycji, co tylko potwierdza negatywną wymowę wykresów.

Podsumowanie sesji w Europie i USA

Miniony tydzień na giełdach Starego Kontynentu upłynął w obawach o bezpieczeństwo energetyczne, a co za tym idzie uderzenie inflacji oraz spadek wzrostu gospodarczego. Za to w tym tygodniu można spodziewać się nagłych zmian kierunku z uwagi na wygasanie marcowych kontraktów. Kluczowe pytanie brzmi, czy inwestorzy pogodzili się z myślą o możliwej głębszej korekcie, czy bycze nastroje powrócą na parkiety. Wszystkie wiodące indeksy zyskały od 0,07% (FTSE MIB) do 0,55% (FTSE100).

Również na Wall Street jest nerwowo. Prawie do zera spadły szanse na cięcia stóp przez Fed. Wojna z Iranem podsyca obawy przed stagflacją. Wczorajsza sesja była odreagowaniem ubiegłotygodniowych spadków. Dow Jones zyskał 0,83%, S&P 500 wzrósł o 1,01%, a Nasdaq 100 finiszował z zyskiem 1,22%.

W Azji mieszane nastroje

Dziś giełdy w Azji w większości podążają w ślad za wzrostami kontraktów na amerykańskie indeksy. Możliwe, że to tylko spekulacyjne odbicie, ponieważ wciąż brakuje wyraźnego impulsu z Wall Street. Nikkei 225 spada o 0,33%. Australijski S&P/ASX 200 drożeje o 0,36%. Południowokoreański KOSPI zyskuje 1,57%. Na pozostałych giełdach: Hong Kong (0,11%), Szanghaj (-0,46%), Sensex (-0,07%), Singapur (0,93%). Indeks Asia Dow w górę o 0,56%.

Podsumowanie sesji na GPW

Na GPW bez przełomu. pomimo, że wczorajsza sesja zakończyła się lekkim odbiciem. Jestesmy po nerwowym i mocno spadkowym tygodniu Inwestorzy po weekendzie wracają pełni obaw. “Strach”, który rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Przez cały poprzedni tydzień w Europie, a co za tym idzie i w Warszawie dominowały spadki. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20 po neutralnym otwarciu do południa nie mógł znaleźć kierunku. Dopiero wtedy kupujący wzięli się do pracy, co zaowocowało zielonym finiszem.

Obrót na szerokim rynku wyniósł 1,81 mld zł. WIG zyskał 0,40%. Indeks blue chipów zyskał 0,55%. WIG20fut wzrósł o 0,37%, osiągając na zamknięciu wartość 3291 pkt. Niewieli zmienił się obraz dla średnich i małych spółek. mWIG40 nie zmienił wartości. sWIG80 zakończył dzień spadkiem o 0,01%.

Złoty po pierwszej reakcji osłabienia stabilizuje się

GBPPLN – para aktualnie handlowana jest po 4,95.

EURPLN – dziś euro wycenione jest na 4,27.

USDPLN – dolar jest dziś handlowany po 3,72.

CHFPLN – aktualnie za franka trzeba zapłacić 4,72.

PLNJPY – para handlowana jest po 42,76.