Wielkie banki wobec kryzysu na rynku kredytów prywatnych.

Bank of America zaproponował swoim klientom strategię umożliwiającą grę przeciwko akcjom firm związanych z kredytami prywatnymi, jednak po gwałtownej reakcji rynku szybko wycofał się z tego pomysłu, tłumacząc zamieszanie „nadmierną uwagą mediów”.

Sektor kredytów prywatnych, który przez lata dynamicznie rósł jako alternatywa dla tradycyjnego finansowania bankowego, przechodzi obecnie bolesną weryfikację. Inwestorzy indywidualni masowo wycofują kapitał z funduszy typu private credit, obawiając się spowolnienia w sektorze technologicznym, fali niewypłacalności oraz ograniczeń w dostępie do własnych środków. W centrum tego zamieszania znajdują się największe banki z Wall Street, które – paradoksalnie – starają się zarobić na obu stronach konfliktu. Z jednej strony instytucje takie jak JPMorgan Chase czy Goldman Sachs pożyczyły miliardy dolarów bezpośrednio funduszom kredytowym i rozwijają własne platformy, by przejąć część tego lukratywnego rynku. Z drugiej strony te same banki zaczynają ograniczać finansowanie funduszom najbardziej narażonym na ryzyko i oferują klientom narzędzia do obstawiania spadków ich wartości.

Źródło: opracowanie własne, stan na dzień 25.03.2026.

Głównym ogniskiem zapalnym jest sektor oprogramowania, który stanowi około 30% wszystkich niespłaconych pożyczek na rynku prywatnym. Wiele nierentownych firm software’owych zaciągnęło ryzykowne zobowiązania, a ich sytuację dodatkowo komplikują obawy, że sztuczna inteligencja może wkrótce zastąpić ich produkty. JPMorgan zaczął już restrykcyjnie podchodzić do udzielania kredytów funduszom posiadającym zbyt dużą ekspozycję na ten sektor. Sytuacja stała się na tyle napięta, że dochodzi do wizerunkowych wpadek. Bank of America zaproponował swoim klientom strategię umożliwiającą grę przeciwko akcjom firm związanych z kredytami prywatnymi, jednak po gwałtownej reakcji rynku szybko wycofał się z tego pomysłu, tłumacząc zamieszanie „nadmierną uwagą mediów”.

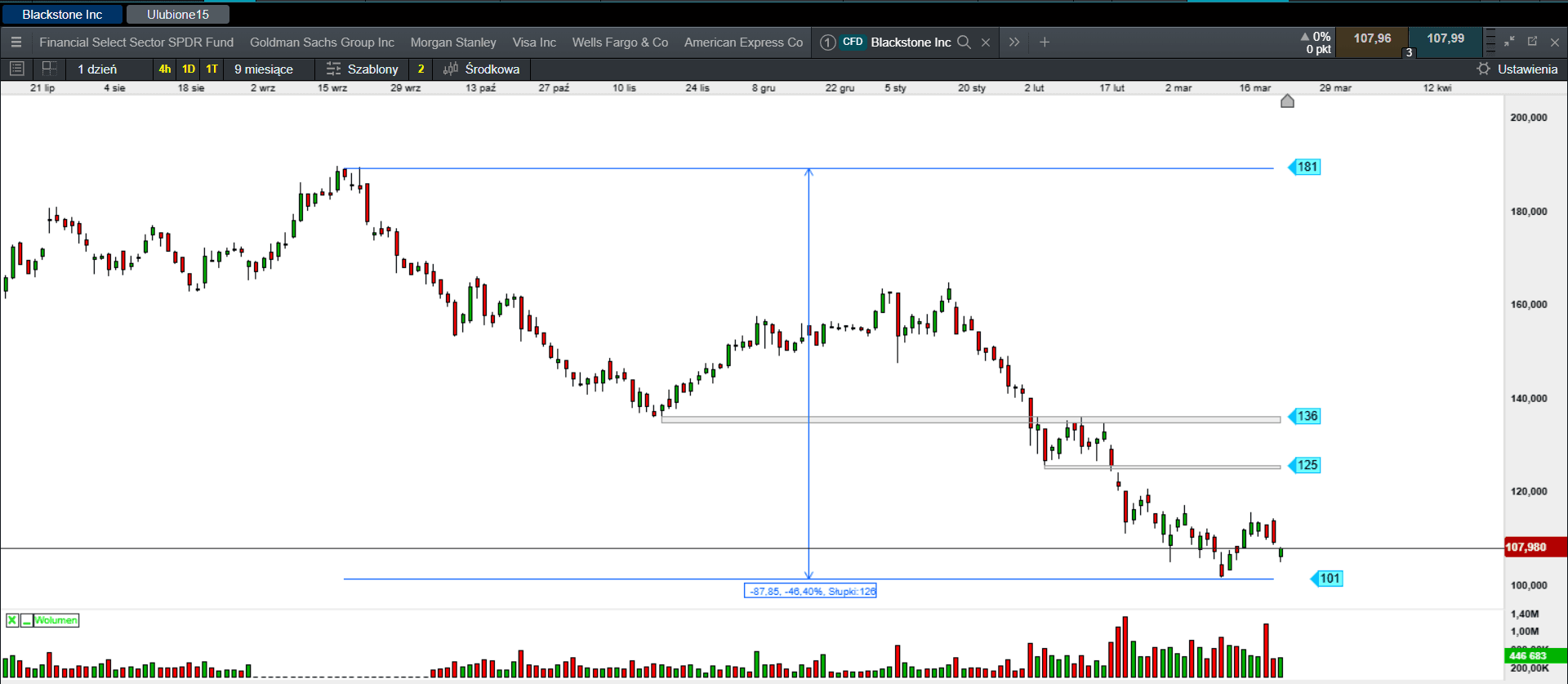

Obecne turbulencje obnażają skomplikowane powiązania na Wall Street. Firmy zarządzające kapitałem prywatnym należą do największych płatników prowizji dla banków inwestycyjnych, co sprawia, że otwarta krytyka ich kondycji jest dla bankierów ryzykowna. Niemniej jednak, gdy rynek zaczyna drżeć, banki nie wahają się chronić własnych bilansów. Notowania gigantów takich jak Blue Owl, Ares czy Blackstone spadły od początku roku o ponad 30%, co pokazuje skalę pesymizmu inwestorów. Dla tradycyjnych banków obecny kryzys zaufania do ich „prywatnych” konkurentów stanowi unikalną okazję, by odzyskać dominującą pozycję na rynku finansowania przedsiębiorstw, nawet jeśli ceną za to jest okresowa niestabilność całego systemu finansowego.

Podsumowanie sesji w Europie i USA.

Miniony tydzień na giełdach Starego Kontynentu upłynął w obawach o bezpieczeństwo energetyczne, a co za tym idzie, strach o uderzenie inflacji oraz spadek wzrostu gospodarczego. W poniedziałek, byczo nastawionych inwestorów ucieszył wpis Trumpa, którzy rzucili się na akcje wyprowadzają benchmarki na plus. Wczoraj również dominował kolor zielony. Kluczowe pytanie brzmi, czy inwestorzy pogodzili się z myślą o możliwej głębszej korekcie? Poza Dax (-0,07%), pozostałe wiodące indeksy zyskały od 0,13% (IBEX 35) do 0,72% (FTSE100).

Również na Wall Street jest nerwowo. Wczorajsza sesja zakończyła się na minusie. Dow Jones stracił 0,18%, S&P 500 spadł o 0,37%, a Nasdaq 100 finiszował ze stratą 0,84%.

W Azji powrót zieleni.

Dziś, podobnie jak wczoraj, na giełdach w Azji dominują wzrosty w nadziei na rozwiązanie kryzysu w Zatoce Perskiej. Jednak widmo wzrostu inflacji i koniec polityki niskich stóp straszy inwestorów. Nikkei 225 zyskuje 3,03%. Australijski S&P/ASX 200 drożeje o 1,85%. Południowokoreański KOSPI zyskuje 1,39%. Na pozostałych giełdach: Hong Kong (1,19%), Szanghaj (1,20%), Sensex (2,19%), Singapur (0,79%). Indeks Asia Dow w górę o 1,71%.

Podsumowanie sesji na GPW.

Ubiegły tydzień upłynął na pozbywaniu się akcji. Bieżący rozpoczął się w nerwowej atmosferze, a poniedziałkowe wzrosty zawdzięczamy tylko komentarzom Trumpa na platformie X. Sytuacja globalnie na rynku ryzykownych aktywów jest mocno napięta. “Strach” rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20 po neutralnym otwarciu od razu skierował się na południe. Próby odreagowania niewiele zmieniły i ostatecznie zakończył dzień na minusie.

Obrót na szerokim rynku wyniósł 2,19 mld zł. WIG stracił 0,88%. Indeks blue chipów stracił 0,80%. WIG20fut spadł o 1,38%, osiągając na zamknięciu wartość 3217 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 spadł o 1,24%. Jedynie sWIG80 zakończył dzień spadkiem o 0,37%.

Złoty po pierwszej reakcji osłabienia stabilizuje się.

GBPPLN – para aktualnie handlowana jest po 4,93.

EURPLN – dziś euro wycenione jest na 4,27.

USDPLN – dolar jest dziś handlowany po 3,68.

CHFPLN – aktualnie za franka trzeba zapłacić 4,66.

PLNJPY – para handlowana jest po 43,14.