Giełdy niestabilne pomimo mocnych danych o zatrudnieniu.

Wczorajsze dobre dane o zatrudnieniu spowodowały początkową spadkową reakcję na wszystkich amerykańskich indeksach giełdowych, gdzie oczekiwania na cięcie stóp przez Fed ponownie spadło.

Najpierw inwestorów zaskoczyło dane o sprzedaży detalicznej, które wypadły blado względem oczekiwań, a to od razu przełożyło się na ostrzeżenia analityków, że negatywnie wpłynie to na wzrost gospodarczy. Wzrosły wtedy oczekiwania na obniżki stóp procentowych przez Fed. Jednak wczorajsze dane o zatrudnieniu spowodowały początkową spadkową reakcję na wszystkich amerykańskich indeksach giełdowych. Oczekiwania na cięcie stóp przez Fed ponownie spadło. Jednak patrząc szerzej, zrewidowane dane pokazują, że gospodarka USA wygenerowała w latach 2024 i 2025 znacznie mniej miejsc pracy, niż pierwotnie szacowano.

Gospodarka USA utworzyła w styczniu 130 tys. nowych miejsc pracy, co stanowi największy wzrost od ponad roku i sygnał, że rynek pracy może zacząć wybudzać się z niedawnej stagnacji. Stopa bezrobocia spadła do 4,3%. Zaskakujące wzrosty w styczniu koncentrowały się w sektorze opieki zdrowotnej i pomocy społecznej – obejmującym takie miejsca pracy jak opiekunowie domowi i pracownicy opieki mieszkaniowej – który był głównym motorem wzrostu zatrudnienia w ostatnich miesiącach. Jednak w innych sektorach pojawiły się również inne oznaki ożywienia, a zatrudnienie zwiększyły również sektory budownictwa i produkcji. Redukcje zatrudnienia odnotowano w sektorach transportu i magazynowania, informacji, usług finansowych i administracji publicznej. Najsilniejszy wzrost zatrudnienia od grudnia 2024 r. oznacza odwrócenie trendu po gwałtownym spowolnieniu tempa zatrudnienia w 2025 r.

Raport ze stycznia prawdopodobnie utrwali postawę Rezerwy Federalnej i utrudni urzędnikom uzasadnianie dalszych obniżek stóp procentowych w oparciu o słabość rynku pracy. Amerykański rynek pracy od miesięcy charakteryzuje się tym, że firmy wstrzymują się z rekrutacją nowych pracowników, ale nie redukują zatrudnienia masowo. Sytuacja ta utrudnia młodym absolwentom znalezienie zatrudnienia i pozostawia wielu bezrobotnych Amerykanów w długim, często bezowocnym poszukiwaniu pracy. Rosnące koszty i niepewność związana ze zmieniającą się polityką taryfową prezydenta Trumpa sprawiły, że firmy wahają się przed zatrudnianiem nowych pracowników. Niektóre firmy wstrzymują się od zatrudniania, badając, czy sztuczna inteligencja mogłaby przejąć więcej zadań. Działania Białego Domu mające na celu deportację również utrudniły niektórym firmom znalezienie pracowników. Jednocześnie pracownicy nie szukają lepszych możliwości zatrudnienia tak, jak miałoby to miejsce na bardziej stabilnym rynku pracy.

Podsumowanie sesji w Europie i USA

Wczorajszy handel w Europie podobnie jak i w poprzednich dniach cechowała duża nerwowość, a inwestorzy mówią, że korekta byłaby pożądana dla uspokojenia nastrojów. Nad kreską zameldowały się FTSE100 (1,14%) i Stoxx 600 (0,10%). Pozostałe wiodące indeksy straciły od 0,18% (CAC40) do 0,62% (FTSE MIB).

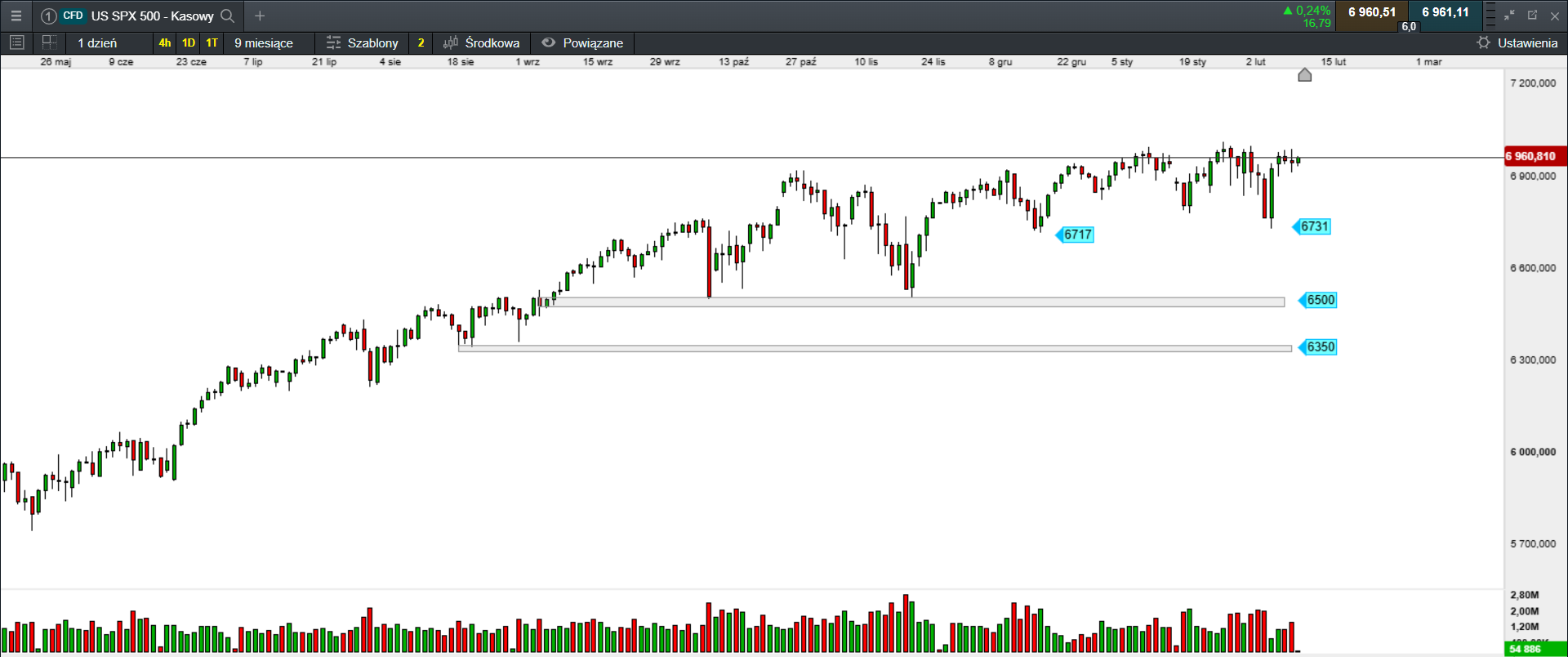

Na Wall Street optymizm poddawany jest testom po ubiegłotygodniowych spadkach technologii. Indeksy utrzymują się blisko szczytów, a mocne dane o zatrudnieniu zniweczyły oczekiwania na obniżkę stóp przez Fed. Dow Jones stracił 0,13%, S&P 500 nie zmienił wartości, a Nasdaq 100 finiszował ze stratą 0,16%.

Źródło: opracowanie własne, stan na dzień 12.02.2026.

W Azji spokojny handel

Tydzień na giełdach Azji i Pacyfiku handel rozpoczął się w dużo lepszych nastrojach, gdy partia pani premier Takaichi uzyskała bezwzględną większość w izbie niższej parlamentu. Nikkei 225 rośnie o 0,27%. Australijski S&P/ASX 200 drożeje o 0,27%. Południowokoreański KOSPI zyskuje 2,39%. Na pozostałych giełdach: Hong Kong (-1,13%), Szanghaj (0,08%), Sensex (-0,41%), Singapur (0,55). Indeks Asia Dow w górę o 0,42%.

Podsumowanie sesji na GPW

Na parkiecie przy Książęcej zrobiło się nerwowo. Już sesje z ubiegłego tygodnia pokazały, że sytuacja na GPW jest mocno dynamiczna i pojawiają się pierwsze oznaki możliwej krótkiej korekty. Popyt, który dyktował warunki gry, stał się bardziej wybiórczy. Przez kilka dni na WIG20 trwa przepychanka, chociaż indeks wciąż radzi sobie bardzo dobrze, co było pokłosiem reakcji na decyzję Trumpa o odwołaniu karnych ceł na część krajów Europy. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, może mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Zatem należy być ostrożnym. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach pojawi się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 29 grudnia 2025 stanowi zagrożenie dla wzrostów i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. Wczoraj po neutralnym otwarciu, do południa trwała przepychanka wokół poziomu odniesienia. Wtedy to byki podjęły próbę wyciągnięcia indeksu na zielone terytorium, co im się udało. jednak lepsze od oczekiwań dane o zatrudnieniu w USA spowodowały cofnięcie. Ostatecznie WIG20 finiszował w okolicach środka dziennego zakresu wahań.

Obrót na szerokim rynku wyniósł 2,29 mld zł. WIG zyskał 0,47%. Indeks blue chipów zyskał 0,56%. WIG20fut wzrósł o 0,44%, osiągając na zamknięciu wartość 3423 pkt. Nieco słabiej spisały się średnie i małe spółki. mWIG40 zyskał 0,22%. sWIG80 zakończył dzień wzrostem o 0,08%.

Złoty stabilny i wciąż bardzo silny

GBPPLN – para aktualnie handlowana jest po 4,84.

EURPLN – dziś euro wycenione jest na 4,21.

USDPLN – dolar jest dziś handlowany po 3,55.

CHFPLN – aktualnie za franka trzeba zapłacić 4,60.

PLNJPY – para handlowana jest po 43,03.