Akcje na krawędzi korekty. Czy strategia „TACO trade” może tym razem zawieść?

Główne indeksy, takie jak S&P 500, Dow Jones Industrial Average oraz Nasdaq Composite, notują czwarty z rzędu tydzień strat, zbliżając się do progu 10-procentowego spadku od ostatnich szczytów.

Amerykańskie rynki akcji znajdują się w krytycznym punkcie, balansując na granicy korekty po serii dotkliwych spadków. Główne indeksy, takie jak S&P 500, Dow Jones Industrial Average oraz Nasdaq Composite, notują czwarty z rzędu tydzień strat, zbliżając się do progu 10-procentowego spadku od ostatnich szczytów. Indeks spółek o małej kapitalizacji, Russell 2000, przekroczył już tę barierę, co inwestorzy odczytują jako sygnał alarmowy dla całej giełdy. Sytuacja ta jest bezpośrednio związana z eskalacją konfliktu z Iranem oraz niepewnością co do dalszych działań administracji Białego Domu, co kładzie się cieniem na nastrojach w Wall Street.

Kluczowym pojęciem, które dominuje w obecnych dyskusjach rynkowych, jest tzw. „TACO trade”. Termin ten wywodzi się od akronimu „Trump Always Chickens Out” (Trump zawsze się wycofuje) i stał się swoistym artykułem wiary dla wielu inwestorzy. Strategia ta opiera się na założeniu, że Donald Trump, znany z przywiązywania ogromnej wagi do wyników giełdowych jako miary sukcesu swojej polityki, ostatecznie złagodzi swoje stanowisko lub wycofa się z najbardziej radykalnych decyzji, gdy tylko rynki zaczną gwałtownie tracić. Historycznie, inwestorzy, którzy kupowali akcje podczas „paniki” wywołanej cłami lub groźbami militarnymi, wychodzili na tym obronną ręką, licząc na szybkie odbicie po nieuchronnym złagodzeniu retoryki przez Waszyngton.

Obecnie jednak eksperci ostrzegają, że poleganie na schemacie „TACO trade” może okazać się kosztownym błędem. Sytuacja na Bliskim Wschodzie, w tym ataki na infrastrukturę energetyczną i blokada cieśniny Ormuz, uruchomiła skomplikowany łańcuch zdarzeń, nad którym prezydent USA może nie mieć pełnej kontroli. Analitycy podkreślają, że im głębiej i dłużej trwa konflikt, tym trudniej jest z niego wyjść za pomocą prostego zwrotu w polityce. W przeciwieństwie do sporów handlowych, gdzie napięcie można rozładować jednym wpisem w mediach społecznościowych lub opóźnieniem ceł, realne działania wojenne i ich wpływ na ceny surowców mają znacznie trwalszy charakter.

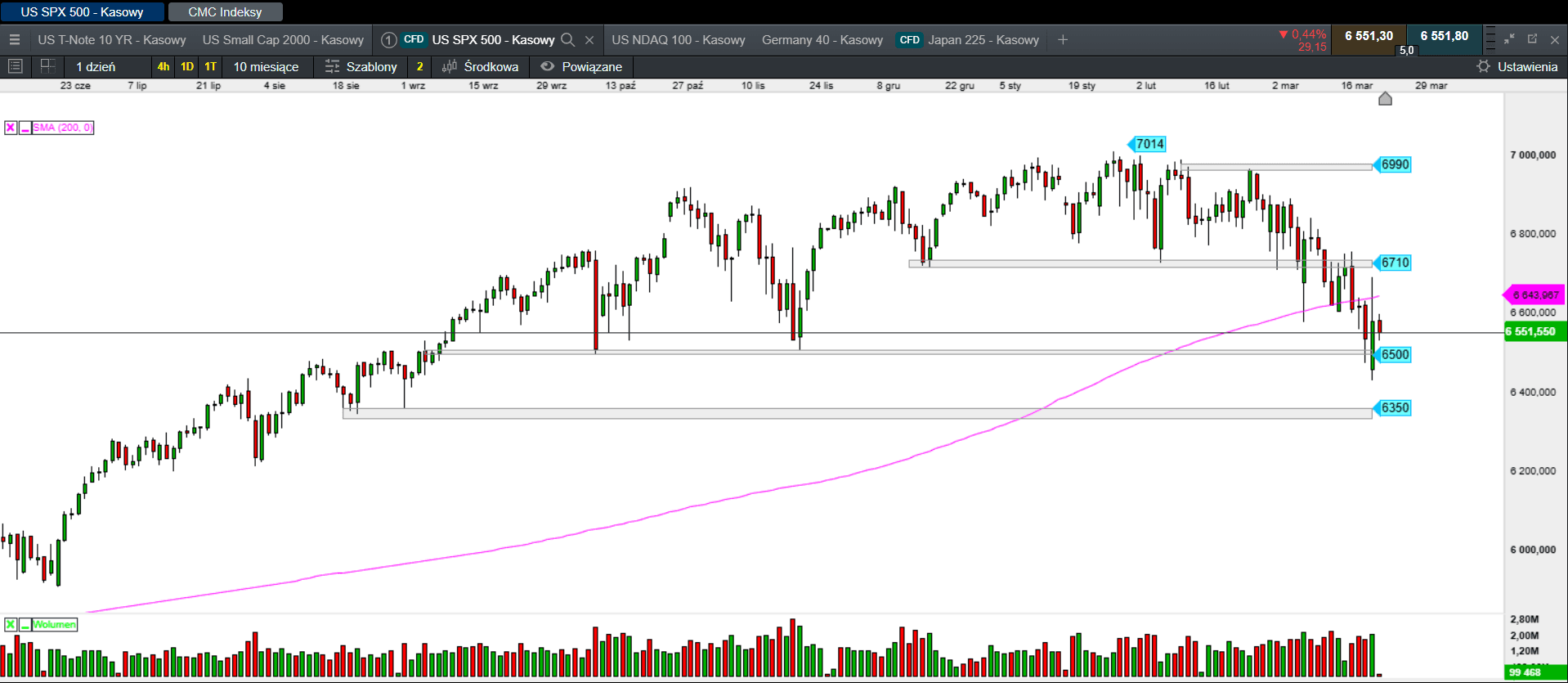

Rynek zaczyna dostrzegać, że tradycyjne wsparcie techniczne słabnie. S&P 500 po raz pierwszy od ponad 200 sesji zamknął się poniżej swojej 200-dniowej średniej kroczącej, co technicznie potwierdza zmianę trendu na spadkowy. Inwestorzy, którzy dotychczas ze sceptycyzmem podchodzili do wyprzedaży, teraz obawiają się, że obecny kryzys nie jest jedynie chwilowym zawirowaniem, lecz początkiem głębszej i bardziej bolesnej przeceny. Jeśli optymizm oparty na wierze w interwencję Białego Domu wyparuje, rynki mogą stanąć w obliczu brutalnego przebudzenia, uświadamiając sobie, że tym razem ucieczka może nie być możliwa.

Źródło: opracowanie własne, stan na dzień 24.03.2026.

Podsumowanie sesji w Europie i USA

Miniony tydzień na giełdach Starego Kontynentu upłynął w obawach o bezpieczeństwo energetyczne, a co za tym idzie, strach o uderzenie inflacji oraz spadek wzrostu gospodarczego. Byczo nastawionych inwestorów ucieszyłą wpis Trumpa, którzy rzucili się na akcje wyprowadzają benchmarki na plus. Kluczowe pytanie brzmi, czy inwestorzy pogodzili się z myślą o możliwej głębszej korekcie? Poza FTSE100 (-0,24%), pozostałe wiodące indeksy zyskały od 0,61% (Stoxx 600) do 1,22% (Dax).

Również na Wall Street jest nerwowo. Wczorajsza sesja po serii spadków zakończyła się na plusie. Dow Jones zyskał 1,38%, S&P 500 wzrósł o 1,15%, a Nasdaq 100 finiszował z zyskiem 1,38%.

W Azji powrót zieleni - pytanie na jak długo?

Dziś na giełdach w Azji dominują wzrosty w ślad za wczorajszą sesją na Wall Street. Jednak to tylko wielkie odreagowanie po wczorajszej wyprzedaży. Widmo wzrostu inflacji i koniec polityki niskich stóp straszy inwestorów. Nikkei 225 zyskuje 0,61%. Australijski S&P/ASX 200 drożeje o 0,41%. Południowokoreański KOSPI zyskuje 2,49%. Na pozostałych giełdach: Hong Kong (1,39%), Szanghaj (0,67%), Sensex (0,81%), Singapur (0,24%). Indeks Asia Dow w górę o 1,42%.

Podsumowanie sesji na GPW

Ubiegły tydzień upłynął w pozbywaniu się akcji. Za to bieżący rozpoczął się w nerwowej atmosferze, a kolor zielony zawdzięczamy tylko komentarzom Trumpa na platformie X. Sytuacja globalnie na rynku ryzykownych aktywów jest mocno napięta. “Strach” rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20 po niskim otwarciu tracił do południa. Wtedy to wpis Trumpa o odroczeniu w czasie atakow na irańskie elektrownie ucieszył popyt i szybkim ruchem indeks wyszedł na plus. Od tej pory już nic ciekawego się nie działo, a wykres oscylował w niewielkiej zmienności.

Obrót na szerokim rynku wyniósł 3,28 mld zł. WIG zyskał 0,53%. Indeks blue chipów zyskał 0,62%. WIG20fut wzrósł o 0,8%, osiągając na zamknięciu wartość 3262 pkt. W obraz rynku wpisały się średnie spółki. mWIG40 wzrósł o 0,61%. Jedynie sWIG80 zakończył dzień spadkiem o 1,33%.

Złoty po pierwszej reakcji osłabienia stabilizuje się

GBPPLN – para aktualnie handlowana jest po 4,93.

EURPLN – dziś euro wycenione jest na 4,26.

USDPLN – dolar jest dziś handlowany po 3,68.

CHFPLN – aktualnie za franka trzeba zapłacić 4,67.

PLNJPY – para handlowana jest po 43,10.