Amerykańska gospodarka zwalnia.

Raporty z całych Stanów Zjednoczonych wskazują na słabnącą sytuację gospodarczą w większej części kraju, przy czym tylko 3 z 12 banków regionalnych Rezerwy Federalnej poinformowały o wzroście aktywności.

Zgodnie z najnowszym raportem „Beżowej księgi” Rezerwy Federalne, pojawił się obraz zwalniającej gospodarki USA. Raporty z całych Stanów Zjednoczonych wskazują na słabnącą sytuację gospodarczą w większej części kraju, przy czym tylko 3 z 12 banków regionalnych Rezerwy Federalnej poinformowały o wzroście aktywności. Pozostałe dziewięć dystryktów odnotowało stagnację lub spadek aktywności gospodarczej. „Nie wszystko jest różowe i dobrze prosperujące”, powiedział prezes Rezerwy Federalnej, Christopher Waller, odnosząc się do badania gospodarek regionalnych.

Waller stwierdził, że jego zdaniem obniżka stóp procentowych o ćwierć punktu procentowego na październikowym posiedzeniu Rezerwy Federalnej to będzie słuszna decyzja. Wydatki konsumpcyjne spadły w ostatnich tygodniach, pomimo pewnego wzrostu sprzedaży pojazdów elektrycznych przed wygaśnięciem federalnej ulgi podatkowej. Rynek pracy pokazuje oznaki słaby, a coraz więcej pracodawców deklarowało redukcję zatrudnienia. Raport dotyczący beżowej książki zyskał w tym miesiącu na znaczeniu ze względu na suszę danych spowodowaną zamknięciem rządu federalnego.

Beżowa Księga to zbiór anegdotycznych dowodów pochodzących od kontaktów biznesowych banku centralnego. Jest przygotowywana osiem razy w roku przed posiedzeniem FOMC. Raport ten został oparty na informacjach zebranych od końca sierpnia do 6 października. Badanie wykazało, że pomimo słabszej sytuacji na rynku pracy, w ostatnich tygodniach nasiliła się presja na koszty pracy z powodu ogromnych podwyżek wydatków na ubezpieczenia zdrowotne sponsorowane przez pracodawców. Według raportu, w kilku dystryktach wystąpiła nadwyrężona sytuacja pod względem podaży siły roboczej w sektorze hotelarskim, rolniczym, budowlanym i produkcyjnym z powodu polityki imigracyjnej administracji Trumpa. Inflacja we wrześniu wzrosła na skutek wyższych kosztów usług takich jak ubezpieczenia, opieka zdrowotna i rozwiązania technologiczne. Wzrost kosztów nakładów spowodowany cłami odnotowano w wielu dystryktach, ale jego wpływ na ceny końcowe był zróżnicowany. Pojawiły się doniesienia, że niektóre firmy produkcyjne i detaliczne w całości przerzucały wyższe koszty importu na swoich klientów. Większość okręgów zgłosiła trudne warunki dla producentów, pomimo ceł nałożonych na zagraniczną konkurencję. Aktywność w sektorach rolnictwa, energetyki i transportu generalnie spadła.

Podsumowanie sesji w Europie i USA.

Na giełdach Starego Kontynentu, pomimo pierwszych oznaki zadyszki, czyli tego, czego oczekiwała część inwestorów, wciąż panuje chęć bicia nowych rekordów. Powszechne są spekulacje, że spadająca dynamika wzrostu to możliwe rozprowadzanie longów i domykanie długich pozycji. Jednak teza ta może być ryzykowna, ponieważ na razie nie widać specjalnej chęci ucieczki od akcji. Wczorajsza sesja zakończyła się lekką przewagą podaży. Poza IBEX 35 (0,09%) i FTSE100 (0,93%) pozostałe wiodące indeksy straciły od 0,74% (Dax) do 1,03% (FTSE MIB).

Na Wall Street początek tygodnia to powrót optymizmu inwestorów. Poniedziałek przyniósł solidne wzrosty. a wczoraj świetne wyniki kwartalne 3M i Salesforce napędzały indeks przemysłowy. Jednak już wczoraj przeważała podaż. Dow Jones stracił 0,71%, S&P 500 spadł o 0,53, a Nasdaq Composite stracił 0,93%.

W Azji przewaga podaży.

Na giełdach Azji i Pacyfiku przeważają dziś spadki, w ślad za spadkową sesją na Wall Street. Inwestorzy rozważają jaki wpływ na nastroje rynkowe będzie miał wzrost napięcia na linii Waszyngton - Pekin, ale też konieczność “dogadania się” w spornych kwestiach dotyczących dwóch największych gospodarek świata. Nikkei 225 traci 1,57%. Australijski S&P/ASX 200 drożeje o 0,03%. Południowokoreański KOSPI spada o 1,17%. Na pozostałych giełdach: Hong Kong (-0,09%), Szanghaj (-0,56%), Sensex (0,91%), Singapur (0,10%). Asia Dow w dół o 0,89%.

Podsumowanie sesji na GPW.

Na GPW nareszcie przełom. Po dwóch z rzędu bardzo ważnych sesjach, gdzie poniedziałkowe wzrosty wspierane były poprawą optymizmu na światowych giełdach, a wczorajsze niewielkie cofnięcie wyrysowało co prawda spadkową formację świecową kontrataku, ale sam układ świec jak się okazało nic nie znaczył. WIG20 po ponad miesiącu pobytu w konsolidacji i poniżej jej górnego ograniczenia, przez dwie sesje przetestował szczyt z 27 sierpnia zamykając się w przedziale 2910 - 2920. Wczoraj solidny wzrost dał odpowiedź na pytanie, które brzmiało, czy uda się ten opór na trwałe pokonać. Od końca sierpnia, WIG20 “męczył” się w trendzie bocznym. Czas ten inwestorzy wykorzystali jako okazję do zakupów po promocyjnej cenie. Po słabej postawie niedźwiedzi, można było przypuszczać, że część uczestników rynku dokonuje zakupów myśląc, że po tak dużym zjeździe, to może być koniec korekty. Spadki na głównym indeksie zostały powstrzymane na poziomie 2725 pkt i od tego czasu popyt kontrolował warunki gry. Wczoraj WIG20 pokonał poziom 2924 pkt. tym samym ma otwartą drogą na północ i niewykluczone, że atak na tegoroczne szczyty jest w zasięgu kupujących.

Wczorajsza sesja pokazała, że inwestorzy wciąż obstawiają scenariusz wzrostowy z możliwym nowym impulsem, który ma szansę przełamać barierę 3000 pkt. Po lekko wzrostowym otwarciu WIG20 przez cały dzień wspinał się na coraz to wyższe poziomy i ostatecznie indeks zakończył dzień w bezpośredniej bliskości maksimum dziennego zakresu wahań.

Obrót na szerokim rynku wyniósł 1,72 mld zł. WIG zyskał 1,30%. Indeks blue chipów zyskał 1,60%. WIG20fut wzrósł o 1,50%, osiągając na zamknięciu wartość 2980 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 zyskał 0,65%. WIG80 zakończył dzień wzrostem o 0,18%.

Złoty stabilny i wciąż bardzo silny.

GBPPLN – para aktualnie handlowana jest po 4,87.

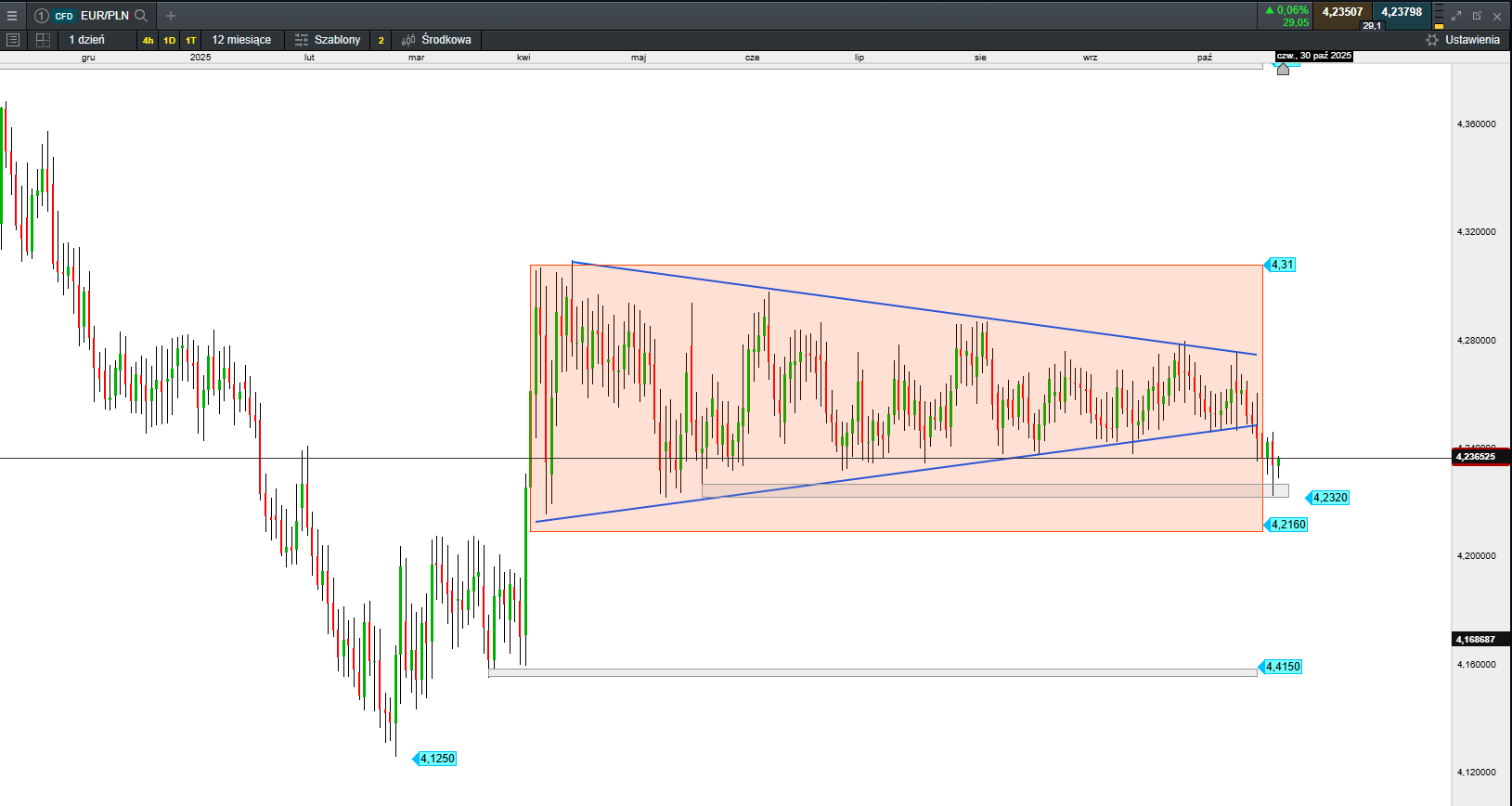

EURPLN – dziś euro wycenione jest na 4,23. Od kwietnia 2025 r. Para przebywa w szerokim trendzie bocznym pomiędzy 4,2160 - 4,31 dodatkowo z biegiem czasu w coraz mniejszej zmienności poruszając się w rama trójkąta. W ostatnich dniach wybiliśmy się z trójkąta dołem dołem testując lokalne wsparcie na poziomie 4,2326. W ciągu ostatnich ośmiu sesji złoty umocnił się do euro o ponad 4 grosze.

Źródło: opracowanie własne, stan na dzień 23.10.2025.

USDPLN – dolar jest dziś handlowany po 3,65.

CHFPLN – aktualnie za franka trzeba zapłacić 4,58.

PLNJPY – para handlowana jest po 41,73.