Po Fed czas skupić się na tym co naprawdę ma znaczenie dla rynków.

Oczekuje się, że akcje spółek technologicznych – a w szczególności spółek z grupy „Wspaniałej Siódemki” będą odpowiadać za większość wzrostu zysków osiąganych przez firmy z indeksu S&P 500.

Analitycy z Wall Street przez całe lato podnosili szacunki zysków przedsiębiorstw, a perspektywy wzrostu gospodarczego poprawiły się pomimo spowolnienia na rynku pracy. Teraz, gdy Rezerwa Federalna po raz pierwszy od dziewięciu miesięcy obniżyła stopy procentowe, inwestorzy mogą skupić się na tym, co naprawdę ma znaczenie dla ich portfeli. Pomimo spowolnienia na rynku pracy, perspektywy gospodarcze USA są nadal dobre, a szacunki Wall Street dotyczące zysków przedsiębiorstw rosły przez całe lato. To może wystarczyć, aby utrzymać hossę na giełdzie przez co najmniej kilka kolejnych miesięcy, zwłaszcza biorąc pod uwagę, że Fed zasygnalizował kolejne cięcia stóp procentowych w ramach zarządzania ryzykiem.

Najnowsze prognozy Rezerwy Federalnej, opublikowane w ubiegłym tygodniu, przedstawiają to, co niektórzy określili jako zaskakująco optymistyczne perspektywy dla gospodarki. Kluczowy jest wzrost zysków. Wysokie zyski przedsiębiorstw są niezbędne do utrzymania wzrostu cen akcji, zwłaszcza że wyceny akcji spółek o dużej kapitalizacji w USA są najwyższe od lat. Co prawda, szacunki Wall Street dotyczące indeksu S&P500 nadal są poniżej poziomu z początku roku, jednak postęp osiągnięty latem utwierdziły inwestorów w przekonaniu, że wzrosty prawdopodobnie utrzymają się. Oczekiwania dotyczące zysków w latach 2025 i 2026 rosną. Jednak jeszcze bardziej obiecujące są prognozy na najbliższą przyszłość: analitycy nadal podnoszą swoje oczekiwania dotyczące trzeciego kwartału.

Oczekiwania dotyczące zysków nie rozkładają się równomiernie. Podobnie jak od początku hossy w 2022 roku, oczekuje się, że akcje spółek technologicznych – a w szczególności spółek z grupy „Wspaniałej Siódemki” będą odpowiadać za większość wzrostu zysków osiąganych przez firmy z indeksu S&P 500. Nie chodzi tylko o prognozy zysków. Rosną również oczekiwania dotyczące wzrostu PKB w trzecim kwartale. Według modelu GDPNow opracowanego przez Fed w Atlancie, oczekuje się, że w trzecim kwartale amerykańska produkcja wzrośnie o 3,3%. Solidne dane dotyczące wydatków konsumpcyjnych przyczyniły się do wzrostu oczekiwań. Jednak ostatnie dane z rynku pracy mogą przeczyć tak dużemu optymizmowi. Poza tym, narastające wątpliwości co do zdolności technologii sztucznej inteligencji do generowania zysków i poprawy produktywności również mogą negatywnie wpłynąć na akcje. Za kilka tygodni rozpocznie się kolejna runda raportów kwartalnych, co da okazję do analizy Big Tech i tematu sztucznej inteligencji. Da to inwestorom lepszy wgląd w wpływ ceł na marże zysku. Inwestorzy będą szczególnie uważnie śledzić wypowiedzi dyrektorów na temat ewentualnych kosztów związanych z taryfami, które mogą przerzucać na konsumentów. Możliwy wzrost inflacji nadal stanowi ryzyko dla rynków.

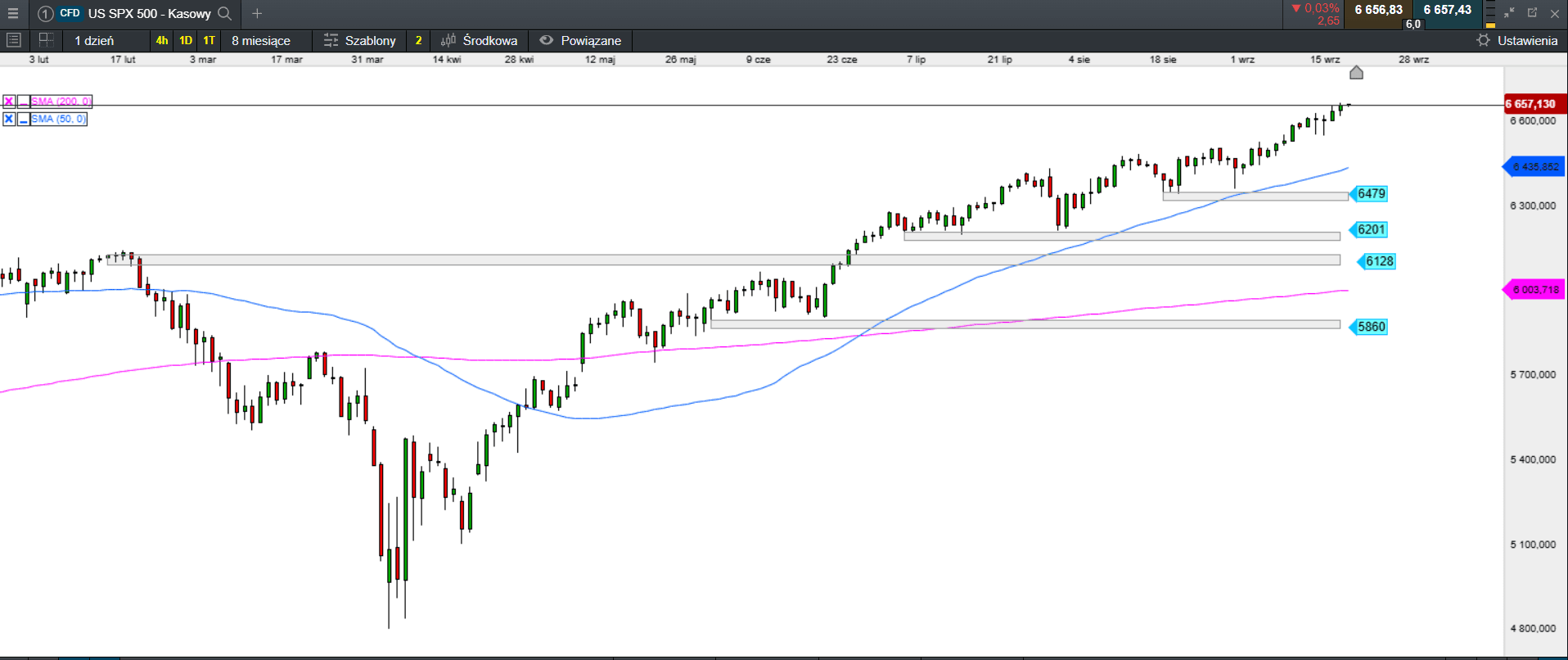

Źródło: opracowanie własne, stan na dzień 22.09.2025.

Podsumowanie sesji w Europie i USA.

Na giełdach Starego Kontynentu, pomimo pierwszych oznaki zadyszki, czyli tego, czego oczekiwała część inwestorów, nic ciekawego się nie dzieje. Powszechne są spekulacje, że spadająca dynamika wzrostu to możliwe rozprowadzanie longów i domykanie długich pozycji. Piątkowa sesja zakończyła się w niewielkiej zmiania wartości indeksów. Nad kreską finiszowały FTSE MIB (0,01%) i IBEX 35 (0,56%). Pozostałe wiodące indeksy straciły od 0,01% (CAC40) do 0,16% (Stoxx 600).

Na Wall Street karty rozdają optymiści, a paliwa do wzrostów dolała Rezerwa Federalna tnąc stopy procentowe. Amerykańskie indeksy ciągle mają apetyt na nowe historyczne maksima. Dow Jones zyskał 0,37%, S&P500 wzrósł o 0,49%, a Nasdaq Composite zyskał 0,72%.

W Azji lekka przewaga popytu.

Na giełdach Azji i Pacyfiku panują dziś mieszane nastroje. Z jednej strony solidnie rośnie Nikkei 225, a z drugiej spore spadki w Hong Kongu. Indeks giełdy w Tokio rośnie o 1,23%. Australijski S&P/ASX 200 drożeje o 0,44%. Południowokoreański KOSPI zyskuje 0,52%. Na pozostałych giełdach: Hong Kong (-0,76%), Szanghaj (0,25%), Sensex (-0,12%), Singapur (0,51%). Asia Dow w górę o 0,09%.

Podsumowanie sesji na GPW.

Na rodzimym parkiecie wciąż bez zmian. Nawet piątkowe święto Trzech Wiedźm nie zmieniło krótkoterminowego obrazu rynku. Po pogromie byków, jaki od połowy sierpnia miał miejsce na parkiecie przy Książęcej, gdy nasza giełda była najsłabszą giełdą w Europie, za sprawą wyprzedaży akcji banków, od dziesięciu sesji widać uspokojenie nastrojów. Czy to ten czas, który inwestorzy wykorzystali jako okazję do zakupów po promocyjnej cenie? Można było przypuszczać, że część uczestników rynku spróbuje zakupów myśląc, że po tak dużym zjeździe to może być koniec korekty. Spadki na głównym indeksie zostały powstrzymane na poziomie 2725 pkt i od tego czasu popyt testuje możliwości sprzedających. WIG20 dotarł aktualnie do lokalnego oporu w okolicach 2780 pkt, który może być testem dla determinacji kupujących akcje blue chipów.

Piątkowa sesja nie wyróżniła się niczym szczególnym, a przez większość czasu handel przebiegał w niewielkiej zmienności. Po neutralnym otwarciu indeks do startu notowań w USA oscylował wokół punktu odniesienia. Dopiero ostatnia faza handlu pokazał lekką przewagę niedźwiedzi i ostatecznie WIG20 zakończył dzień na minusie, a zamknięcie wypadło w okolicach środka dziennego zakresu wahań.

Obrót na szerokim rynku wyniósł 2,96 mld zł. WIG stracił 0,17%. Indeks blue chipów stracił 0,24%. WIG20fut wzrósł o 0,25%, osiągając na zamknięciu wartość 2814 pkt. Zdecydowanie najlepiej radziły sobie małe spółki. mWIG40 stracił 0,40%. WIG80 zakończył dzień wzrostem o 1,19%.

Złoty stabilny i wciąż bardzo silny.

GBPPLN – para aktualnie handlowana jest po 4,89.

EURPLN – dziś euro wycenione jest na 4,26.

USDPLN – dolar jest dziś handlowany po 3,63.

CHFPLN – aktualnie za franka trzeba zapłacić 4,56.

PLNJPY – para handlowana jest po 40,78.

Czy AI zmiażdży firmy związane z oprogramowaniem biznesowym?

Wykres Trivariate Research pokazał, że rewizje mediany szacunków sprzedaży i zysków firm z branży oprogramowania z indeksu Russell 3000 stały się zdecydowanie negatywne. To znak, że wyprzedaż akcji nie była wyłącznie wynikiem sentymentu.

Akcje spółek sprzedających lub inwestujących w oprogramowanie na fali spadkowej.

Obawy inwestorów, że nowe osiągnięcia w dziedzinie sztucznej inteligencji zastąpią oprogramowanie, odbiły się echem na giełdzie we wtorek, powodując spadek wartości akcji spółek, które opracowują, licencjonują, a nawet inwestują w kod i systemy.