Fed mógł rozczarować. Szczyt USA - Chiny umiarkowany przełom w relacjach.

Najważniejszym punktem środowej konferencji prasowej Jerome’a Powella było oświadczenie, że obniżka stóp procentowych na grudniowym spotkaniu nie jest wcale przesądzona.

Dziś nad ranem zakończyło się długo oczekiwane spotkanie Trump - Xi. Obaj przywódcy podkreślali, że celem rozmów było złagodzenie napięć handlowych między Stanami Zjednoczonymi i Chinami. Co udało się uzgodnić? 1. Taryfy: Trump ogłosił, że wymierna stawka taryf na chińskie dobra zostanie obniżona z 57% do 47%. 2. USA i Chiny uzgodniły, że kwestie związane z eksportem surowców krytycznych zostały rozstrzygnięte na okres co najmniej jednego roku, z możliwością przedłużenia. 3. Chiny zgodziły się wznowić zakupy amerykańskiej soi. 4. W trakcie spotkania uzgodniono, że jednym z warunków obniżenia taryf będzie zaangażowanie Chin w ograniczenie eksportu prekursorów fentanylu do USA. Czy to realna poprawa relacji handlowych? Tak, ale z kilkoma „ale”. Obniżenie taryf i ustalenia w sprawie surowców pokazują, że strony są skłonne iść w kierunku redukcji napięć. Jednak jest jeszcze wiele niewiadomych: Konkretne terminy i wielkość zakupów amerykańskich towarów przez Chiny nie są w pełni zadeklarowane. Porozumienie dotyczące surowców ma charakter tymczasowy (1 rok z możliwością przedłużenia) — co oznacza, że trwałość uzgodnień nie jest pewna. Wciąż istnieją głębokie różnice strukturalne np. dostęp do technologii, subsydia, ochrona własności intelektualnej, które nie zostały rozstrzygnięte.

Zgodnie z oczekiwaniami Fed obniżył stopy procentowe o ćwierć punktu procentowego, ale to rozmowy o perspektywach spotkania w grudniu zdominowały dyskusję i reakcję rynku. Czy Fed obniży stopy procentowe w grudniu? Najważniejszym punktem środowej konferencji prasowej Jerome’a Powella było oświadczenie, że wśród jego kolegów istnieją zdecydowanie różne poglądy na temat tego, co należy zrobić w grudniu, oraz ostrzeżenie, że obniżka stóp procentowych na tym spotkaniu nie jest wcale przesądzona. Po wysłuchaniu spontanicznych opisów Powella dotyczących grudnia, inwestorzy na rynkach instrumentów pochodnych obniżyli swoje oczekiwania dotyczące obniżki z 90% dzień wcześniej do 67%. Powell zasugerował również, że Fed może wstrzymać działania w grudniu z powodu braku danych. „Jeśli chodzi o to, jak to może wpłynąć na grudzień… po prostu nie wiemy, co nas czeka. Jeśli poziom niepewności będzie bardzo wysoki, może to być argument przemawiający za ostrożnością, ale zobaczymy, jak to się rozwinie” – powiedział Powell. To uzasadniona debata na temat tego, jak Fed powinien zareagować, gdy inflacja rośnie, a rynek pracy słabnie. Powell wyraźnie popiera dalsze obniżki stóp procentowych, podczas gdy inni urzędnicy Fed bardziej martwią się inflacją. Gdy giełda szaleje, w tym samym czasie większość Amerykanów jest niezadowolona z gospodarki i martwi się o bezpieczeństwo zatrudnienia oraz inflację. W reakcji na konferencję Powella amerykańskie indeksy zareagowały spadkami, oddając zysk z początku sesji.

Podsumowanie sesji w Europie i USA.

Na giełdach Starego Kontynentu, pomimo pierwszych oznaki zadyszki, czyli tego, czego oczekiwała część inwestorów, wciąż panuje chęć do bicia nowych rekordów. Powszechne są spekulacje, że spadająca dynamika wzrostu to możliwe rozprowadzanie longów i domykanie długich pozycji. Jednak teza ta może być ryzykowna, ponieważ na razie nie widać specjalnej chęci ucieczki od akcji. Wczorajsza sesja zakończyła się w mieszanych nastrojach. Poza DAX (-0,64%) i CAC40 (-0,19%), pozostałe wiodące indeksy zyskały od 0,26% (FTSE MIB) do 0,61% (FTSE 100).

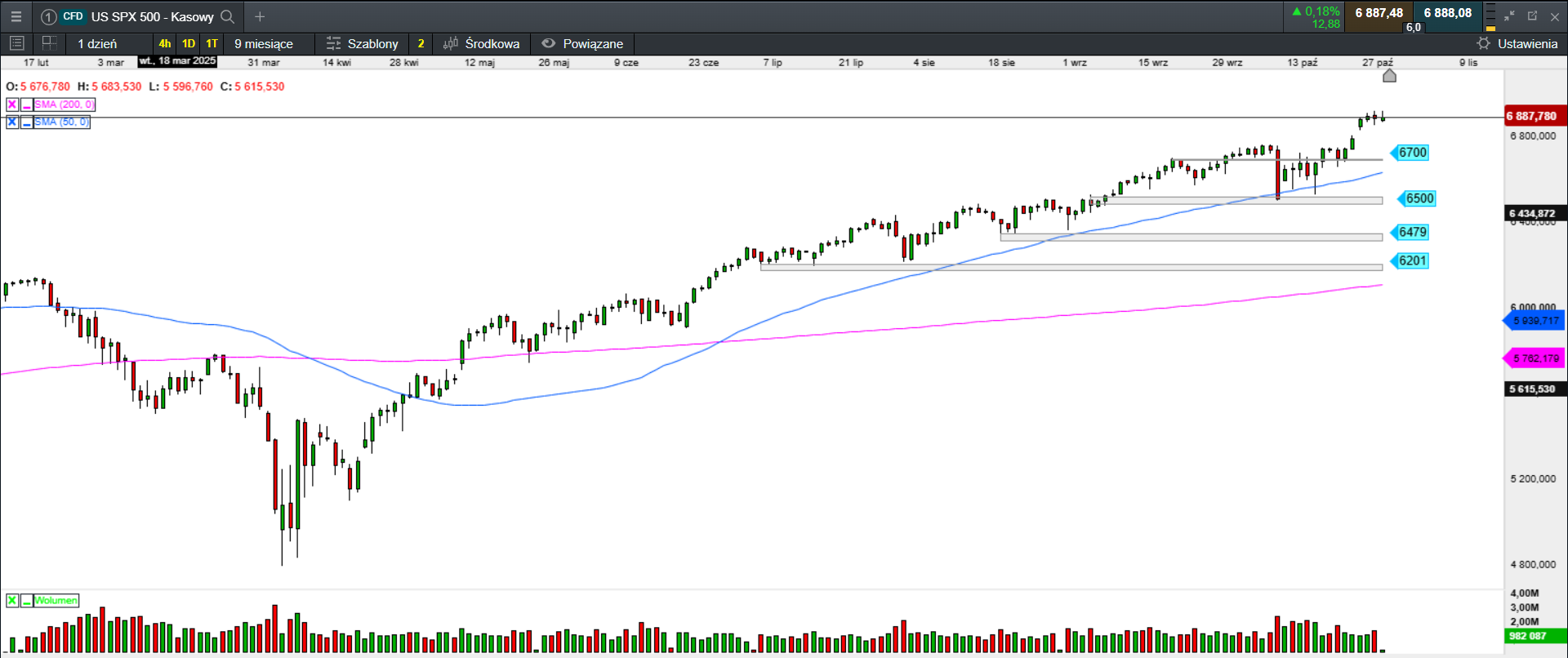

Na Wall Street widać powrót optymizmu wśród inwestorów napędzanego rozmowami USA - Chiny. Jednak Powell nie wsparł wzrostów. Środa zakończyła się W mieszanych nastrojach. Dow Jones stracił 0,16%, S&P 500 nie zmienił wartości, a Nasdaq Composite zyskał 0,55%.

Źródło: opracowanie własne, stan na dzień 30.10.2025.

W Azji mieszane nastroje.

Na giełdach Azji i Pacyfiku panują dziś mieszane nastroje, gdy inwestorzy z umiarkowanym optymizmem przyjęli wynik spotkania Trump-Xi, z drugiej zaś mogli być rozczarowani słowami Powella. Nikkei 225 zyskuje 0,29%. Australijski S&P/ASX 200 tanieje o 0,46%. Południowokoreański KOSPI rośnie o 0,45%. Na pozostałych giełdach: Hong Kong (0,04%), Szanghaj (-0,07%), Sensex (-0,38%), Singapur (-037%). Asia Dow w górę o 0,14%.

Podsumowanie sesji na GPW.

Pomimo że wczorajsza sesja zakończyła się lekkimi spadkami, to i tak można było odnieść wrażenie, że to strona popytowa ma przewagę. Wczorajsza przecena to może być tylko chwilowy przystanek we wspinaczce pod górę, ponieważ w tym tygodniu to popyt zdominował parkiet potwierdzając taką tezą. Na GPW już ubiegłotygodniowe wzrosty wspierane poprawą optymizmu na światowych giełdach dały odpowiedź na pytanie, które brzmiało, czy WIG20 na trwałe pokona opór gdy po ponad miesiącu pobytu w konsolidacji. Wtedy to indeks pokonał szczyt z 27 sierpnia wskazując na się przełom z kontynuacją marszu na północ. Wczorajsza sesja nie pozostawiłą złudzeń, że to kupujący dyktują warunki gry. WIG20 wciąż ma otwartą drogą na północ i niewykluczone, że atak na tegoroczne szczyty może być tylko kwestią czasu.

Środowy handel pomimo lekkiego cofnięcia pokazał, że inwestorzy wciąż obstawiają scenariusz wzrostowy z możliwym nowym impulsem, który po przełamaniu bariery 3000 pkt. utwierdzili byki w przekonaniu, że warto kupować akcje. Po wzrostowym otwarciu, indeks spadł pod kreskę, ale od południa odrabiał straty i w samej końcówce zameldował się w okolicach poprzedniego zamknięcia. Co ważniejsze, przez cały dzień zdobywał coraz to wyższe terytorium. Ostatecznie zakończył dzień na niewielkim minusie.

Obrót na szerokim rynku wyniósł 2,38 mld zł. WIG stracił 0,15%. Indeks blue chipów stracił 0,10%. WIG20fut spadł o 0,23%, osiągając na zamknięciu wartość 3056 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 stracił 0,31%. Jedynie sWIG80 zakończył dzień spadkiem o 0,29%.

Złoty stabilny i wciąż bardzo silny.

GBPPLN – para aktualnie handlowana jest po 4,82.

EURPLN – dziś euro wycenione jest na 4,24.

USDPLN – dolar jest dziś handlowany po 3,64.

CHFPLN – aktualnie za franka trzeba zapłacić 4,56.

PLNJPY – para handlowana jest po 41,95.