Giełdy w USA przed testem zysków spółek.

Czy próba bagatelizacji napiętych relacji USA - Chiny przez Trumpa zatrzyma wyprzedaż na rynkach ryzykownych aktywów, a może okres publikacji wyników zapoczątkuje nową falę wzrostową?

Giełdy zbliżają się do wyraźnego testu, kiedy inwestorzy pozostają w niepewności związanej z zamknięciem rządu i byli zaniepokojeni nowymi obawami dotyczącymi ceł. W tym tygodniu giganci bankowi z Wall Street rozpoczną publikację raportów o zyskach spółek za trzeci kwartał, co może stanowić potencjalny katalizator dla rynku w obliczu braku danych rządowych. Można określić to jako „niepokojąco optymistycznie” nastawionego do amerykańskiego rynku akcji, zauważając, że analitycy podnieśli swoje prognozy dotyczące kwartalnych wyników spółek z indeksu S&P 500. Poprzeczka została podniesion, gdy ceny osiągnęły rekordowo wysoki poziom, a wyceny są mocno napięte. Margines błędu jest niewielki, a ryzyko rozczarowania duże.

W zeszłą środę indeks S&P 500 odnotował kolejne rekordowe zamknięcie w tym roku, rosnąć wraz z przedłużającym się od 1 października zawieszeniem działalności rządu USA. Jednak w piątek groźba prezydenta Donalda Trumpa dotycząca znacznego wzrostu ceł na towary chińskie zniwelowała tygodniowe zyski indeksu S&P 500. Sektor technologiczny został szczególnie mocno dotknięty, a sektor technologii informatycznych indeksu S&P 500 spadł o 4%, co zniweczyło część oszałamiającego 45% wzrostu w ciągu ostatnich sześciu miesięcy. Akcje dynamicznie rozwijających się firm z branży chipów, takich jak Super Micro Computer, Synopsys i Microchip Technology, należały do najgorzej radzących sobie spółek indeksu S&P 500. Czy próba bagatelizacji napiętych relacji USA - Chiny przez Trumpa zatrzyma wyprzedaż na rynkach ryzykownych aktywów? Z powodu zamknięcia gospodarki inwestorzy nie otrzymali na początku października raportu o zatrudnieniu.Teraz Biuro Statystyki Pracy opóźni publikację danych o inflacji do 24 października. Opóźnienie publikacji ważnych danych rządowych, takich jak raport o inflacji CPI, jedynie pogłębia ogólne zamieszanie wywołane zamknięciem rządu USA. Prawdziwe pytanie brzmi, w jakim stopniu cła przekładają się na wyższe ceny podstawowych dóbr.

Nadchodzące raporty o zyskach JPMorgan Chase, Wells Fargo, Citigroup, Goldman Sachs, Bank of America i Morgan Stanley przedstawią pewne informacje na temat gospodarki i konsumentów, a także dadzą wgląd w rentowności na Wall Street.

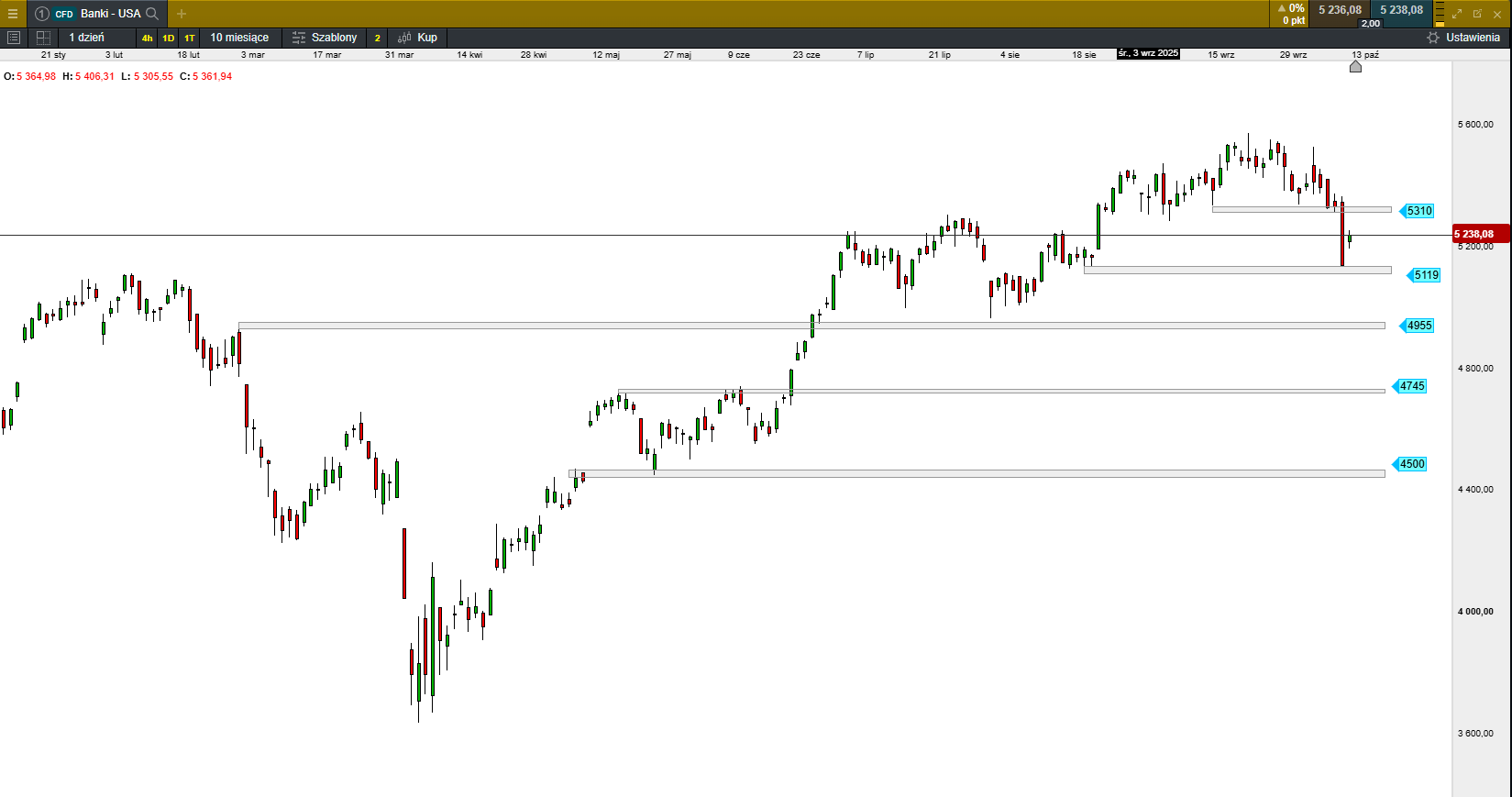

Źródło: opracowanie własne, stan na dzień 14.10.2025.

Podsumowanie sesji w Europie i USA.

Na giełdach Starego Kontynentu, pomimo pierwszych oznaki zadyszki, czyli tego, czego oczekiwała część inwestorów, wciąż panuje chęć bicia nowych rekordów. Powszechne są spekulacje, że spadająca dynamika wzrostu to możliwe rozprowadzanie longów i domykanie długich pozycji. Jednak teza ta może być ryzykowna, ponieważ na razie nie widać specjalnej chęci ucieczki od akcji. Wszystkie wiodące indeksy zyskały od 0,16% (FTSE100) do 0,60% (Dax).

Na Wall Street przełom tygodnia przyniósł sporo zamieszania. Kluczowe dane nie są publikowane z powodu zamknięcia rządu. Inwestorzy nerwowo zareagowali na karne cła. które Trump zapowiedział na Chiny, po czy w weekend zmienił ton. To pozwoliło odrobić część piątkowych start. Dow Jones zyskał 1,29%, S&P 500 wzrósł o 1,56%, a Nasdaq Composite zyskał 2,21%.

W Azji zdecydowana dominacja podaży.

Na giełdach Azji i Pacyfiku przeważa kolor czerwony. Inwestorzy rozważają jaki wpływ na nastroje rynkowe będzie miał wzrost napięcia na linii Waszyngton - Pekin. Nikkei 225 traci 2,85%. Australijski S&P/ASX 200 drożeje o 0,06%. Południowokoreański KOSPI (-1,08%). Na pozostałych giełdach: Hong Kong (-0,19%), Szanghaj (0,21%), Sensex (-0,25%), Singapur (-0,98%). Asia Dow w dół o 1,57%.

Podsumowanie sesji na GPW.

Na GPW wciąż bez zmian, a wczorajszą sesję można podsumować jako kolejną sesję straconej szansy na trwałe wyjście z kursu bocznego. Od kilku dni WIG20 próbuje wspiąć się powyżej lokalnego oporu, po czym powraca obszar konsolidacji. Pytanie brzmi, czy uda się go na trwałe pokonać. Od końca sierpnia, WIG20 pozostaje w trendzie bocznym. Czy to ten czas, który inwestorzy wykorzystali jako okazję do zakupów po promocyjnej cenie? Można było przypuszczać, że część uczestników rynku spróbuje zakupów myśląc, że po tak dużym zjeździe, to może być koniec korekty. Spadki na głównym indeksie zostały powstrzymane na poziomie 2725 pkt i od tego czasu popyt testuje możliwości sprzedających. WIG20 zatrzymuje się na lokalnym oporze w okolicach 2895 pkt, który może być testem dla determinacji kupujących akcje blue chipów. Kolejną przeszkodą do sforsowania jest poziom 2926 pkt.

Poniedziałkowa sesja pokazała, że inwestorzy wciąż liczą się z zarówno z pogłębieniem trwającej korekty jak i jej zakończeniem i nowym impulsem wzrostowym. Po niskim otwarciu WIG20 zaczął odrabiać straty i po dwóch godzinach wrócił na zielone terytorium. Od tego czasu nic ciekawego się nie działo i ostatecznie indeks zakończył dzień w okolicach piątkowego zamknięcia.

Obrót na szerokim rynku wyniósł 1,42 mld zł. WIG stracił 0,10%. Indeks blue chipów zyskał 0,07%. WIG20fut spadł o 0,10%, osiągając na zamknięciu wartość 2900 pkt. Największa przecena dotknęła średnie i małe spółki. mWIG40 stracił 0,50%. WIG80 zakończył dzień spadkiem o 0,73%.

Złoty stabilny i wciąż bardzo silny.

GBPPLN – para aktualnie handlowana jest po 4,91.

EURPLN – dziś euro wycenione jest na 4,26.

USDPLN – dolar jest dziś handlowany po 3,67.

CHFPLN – aktualnie za franka trzeba zapłacić 4,58.

PLNJPY – para handlowana jest po 41,30.

Groźba ceł Trumpa na Chiny wprawiła rynki w osłupienie

Piątkowy spadek na rynku zaniepokoił niektórych inwestorów, którzy sądzili, że wzrost rynku w 2025 r. będzie odporny na napięcia związane z wojną handlową. Inwestorzy bardziej niż kiedykolwiek od „Dnia Wyzwolenia” przyglądają się niektórym z najgorętszych inwestycji na rynku. Piątkowy spadek na rynku – napędzany nową groźbą prezydenta Trumpa dotyczącą ogromnych ceł na towary z Chin – nie był ogromny w porównaniu z innymi historycznymi działaniami. Jednak jego zasięg i koncentracja na gorących akcjach spółek technologicznych i mniejszych bankach zaniepokoiły niektórych analityków i zarządzających portfelami, którzy doszli do wniosku, że wzrost rynku w 2025 roku uodpornił się na napięcia związane z wojną handlową.