Problemy z prywatnymi kredytami straszą.

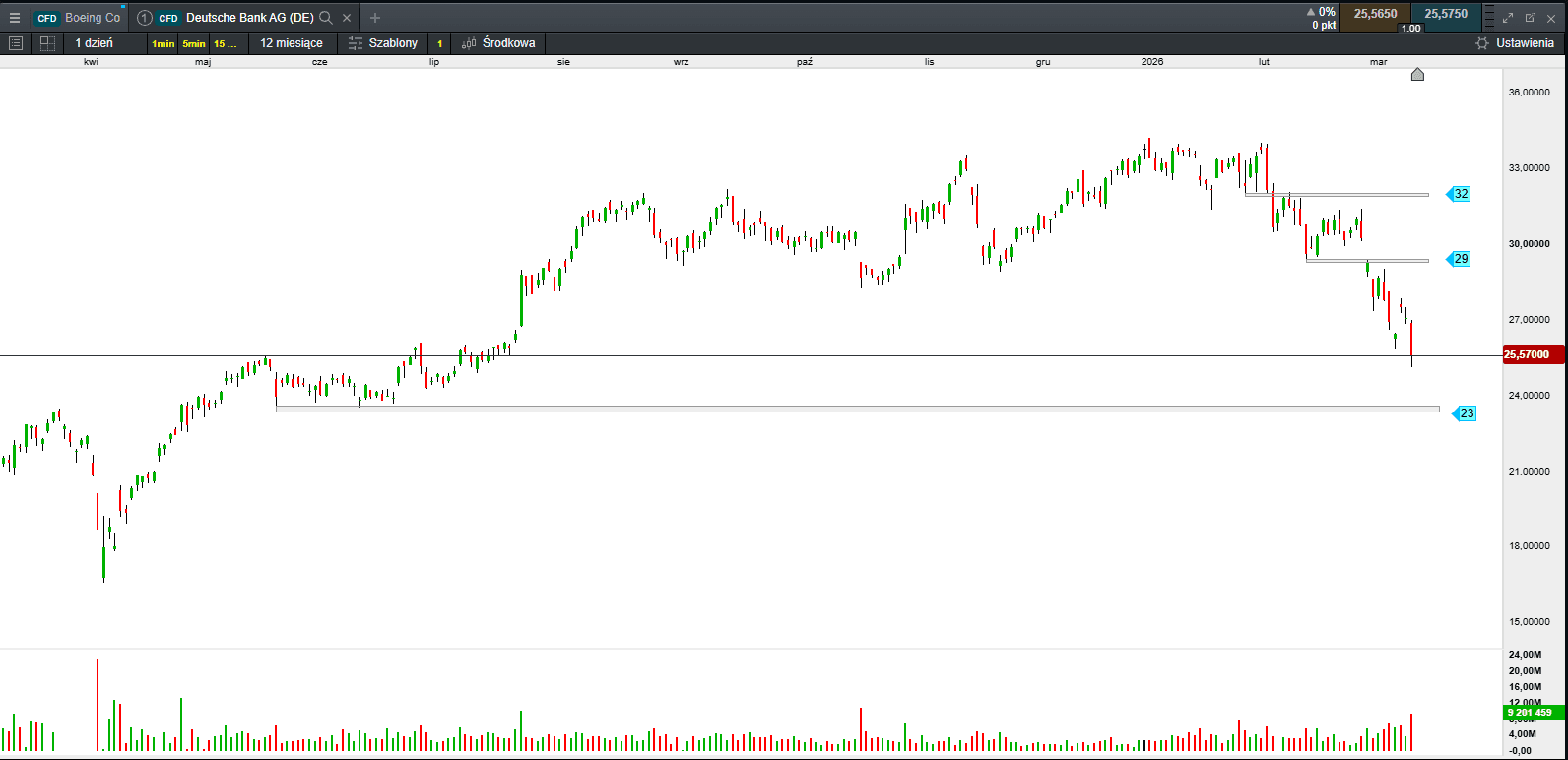

Deutsche Bank po raz pierwszy ujawnił skalę swojego zaangażowania w rynek kredytów prywatnych, deklarując ekspozycję na poziomie 30 miliardów euro. Choć kwota ta stanowi znaczący odsetek bilansu, niemiecki gigant nie wykazuje oznak strachu.

Deutsche Bank po raz pierwszy ujawnił skalę swojego zaangażowania w rynek kredytów prywatnych, deklarując ekspozycję na poziomie 30 miliardów euro. Choć kwota ta stanowi znaczący odsetek bilansu, niemiecki gigant nie wykazuje oznak strachu – wręcz przeciwnie, planuje agresywną ekspansję w tym sektorze. Strategia banku opiera się na bliskiej współpracy z jego ramieniem zarządzania aktywami, spółką DWS, która ma otrzymywać pierwszeństwo wglądu w nowo generowane pożyczki. Deutsche Bank zamierza wykorzystać swoją globalną infrastrukturę do wyszukiwania okazji inwestycyjnych, które następnie będą opakowywane i sprzedawane inwestorom zewnętrznym przez DWS. Jest to klasyczny model „originate-to-distribute”, który pozwala bankowi generować zyski z prowizji przy jednoczesnym przenoszeniu części ryzyka kredytowego poza własny bilans. Bank argumentuje, że kredyt prywatny stał się niezbędnym elementem finansowania gospodarki realnej, szczególnie w obliczu zaostrzających się regulacji kapitałowych, które ograniczają tradycyjną akcję kredytową.

Źródło: opracowanie własne, stan na dzień 13.03.2026.

Podczas gdy Europa, z Deutsche Bankiem na czele, wydaje się zachłyśnięta nowym trendem, zza oceanu płyną coraz ostrzejsze ostrzeżenia. Liderem sceptyków jest Jamie Dimon, szef JP Morgan, który określił sytuację na rynku kredytów prywatnych jako potencjalne siedlisko karaluchów. Zgodnie z jego słynną metaforą, w finansach rzadko zdarzają się odizolowane przypadki problemów – jeśli widać jeden, niemal na pewno w ukryciu czeka ich znacznie więcej. JP Morgan podjął już konkretne kroki w odpowiedzi na narastający szlam w portfelach kredytowych. Bank niedawno dokonał rzadkiego ruchu, obniżając wycenę części portfela pożyczek powiązanych z funduszami private credit, szczególnie w sektorze oprogramowania, który jest uważany za najbardziej podatny na wstrząsy. Dimon ostrzega, że rynek ten, wart już globalnie ponad 2 biliony dolarów, stał się nieprzejrzysty i pełen agresywnych struktur lewarowanych, co budzi uzasadnione skojarzenia z mechanizmami, które doprowadziły do kryzysu subprime w 2008 roku.

Obawy o rozlewanie się problemu na Europę są w pełni uzasadnione. Analitycy zauważają, że europejski rynek kredytowy tradycyjnie bardziej opierał się na bankach niż amerykański, więc masowe wejście instytucji takich jak Deutsche Bank w segment pozabankowy drastycznie zmienia profil ryzyka systemowego na Starym Kontynencie. Brak transparentności i luźne standardy udzielania pożyczek sprawiają, że w razie pogorszenia koniunktury, straty mogą objawić się gwałtownie i w miejscach najmniej oczekiwanych. JP Morgan wskazuje, że przy wysokich stopach procentowych coraz więcej firm finansowanych przez private credit ma trudności z obsługą długu, co zmusza fundusze do kreatywnej księgowości, by ukryć rzeczywistą skalę niewypłacalności. Jeśli do tej układanki dołączy Japonia, gdzie ogromne pule kapitału rozpaczliwie szukają rentowności w zagranicznych aktywach alternatywnych, sektor bankowy może stanąć przed wyzwaniem, którego skala przerośnie obecne mechanizmy nadzorcze. Sytuacja, w której Deutsche Bank zwiększa stawkę, a JP Morgan zaczyna czyścić pole, sugeruje, że rynki znajdują się w punkcie zwrotnym, a optymizm jednych graczy może być paliwem dla kłopotów całej reszty.

Podsumowanie sesji w Europie i USA

Miniony tydzień na giełdach Starego Kontynentu upłynął w obawach o bezpieczeństwo energetyczne, a co za tym idzie uderzenie inflacji oraz spadek wzrostu gospodarczego. Po wtorkowym ataku byków, znów do głosu doszła podaż. Kluczowe pytanie brzmi, czy inwestorzy pogodzili się z myślą o możliwej głębszej korekcie, czy bycze nastroje powrócą na parkiety. Wszystkie wiodące indeksy straciły od 0,21% (Dax) do 1,22% (IBEX 35).

Również na Wall Street jest nerwowo. Spadają szanse na cięcia stóp przez Fed. Wojna z Iranem podsyca obawy przed stagflacją. Dow Jones stracił 1,56%, S&P 500 spadł o 1,52%, a Nasdaq 100 finiszował ze stratą 1,78%.

Azja podąża za Wall Street

Dziś giełdy w Azji tracą w ślad za spadkami amerykańskich indeksów. Widać, że brakuje im wyraźnego impulsu z Wall Street, bo tamtejsi inwestorzy wciąż są zaczarowani narracją polityczną, a nie fundamentami. Nikkei 225 spada o 1,53%. Australijski S&P/ASX 200 tanieje o 0,1%. Południowokoreański KOSPI traci 1,87%. Na pozostałych giełdach: Hong Kong (-0,52%), Szanghaj (-0,04%), Sensex (-1,21%), Singapur (-0,02%). Indeks Asia Dow w dół o 1,18%.

Podsumowanie sesji na GPW

Na GPW bez przełomu. Po nerwowym i mocno spadkowym tygodniu we wtorek przyszedł czas na odreagowanie. Szkoda tylko, że przez jeden dzień. Inwestorzy po weekendzie wrócili pełni obaw, więc można było się spodziewać się tąpnięcia na ryzykownych aktywach, w tym na akcjach. Piątek przyniósł potwierdzenia “strachu”, który rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Przez cały poprzedni tydzień w Europie, a co za tym idzie i w Warszawie dominowały spadki. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20 po neutralnym otwarciu od razu skierował się na południe spadając coraz niżej. Dopiero w ostatniej godzinie udało się odrobić część strat.

Obrót na szerokim rynku wyniósł 2,51 mld zł. WIG stracił 0,77%. Indeks blue chipów stracił 0,65%. WIG20fut spadł 0,93%, osiągając na zamknięciu wartość 3287 pkt. W obraz rynku pisały się średnie i małe spółki. mWIG40 stracił 1,35%. sWIG80 zakończył dzień spadkiem o 0,83%.

Złoty po pierwszej reakcji osłabienia stabilizuje się

GBPPLN – para aktualnie handlowana jest po 4,95.

EURPLN – dziś euro wycenione jest na 4,27.

USDPLN – dolar jest dziś handlowany po 3,71.

CHFPLN – aktualnie za franka trzeba zapłacić 4,72.

PLNJPY – para handlowana jest po 42,91.