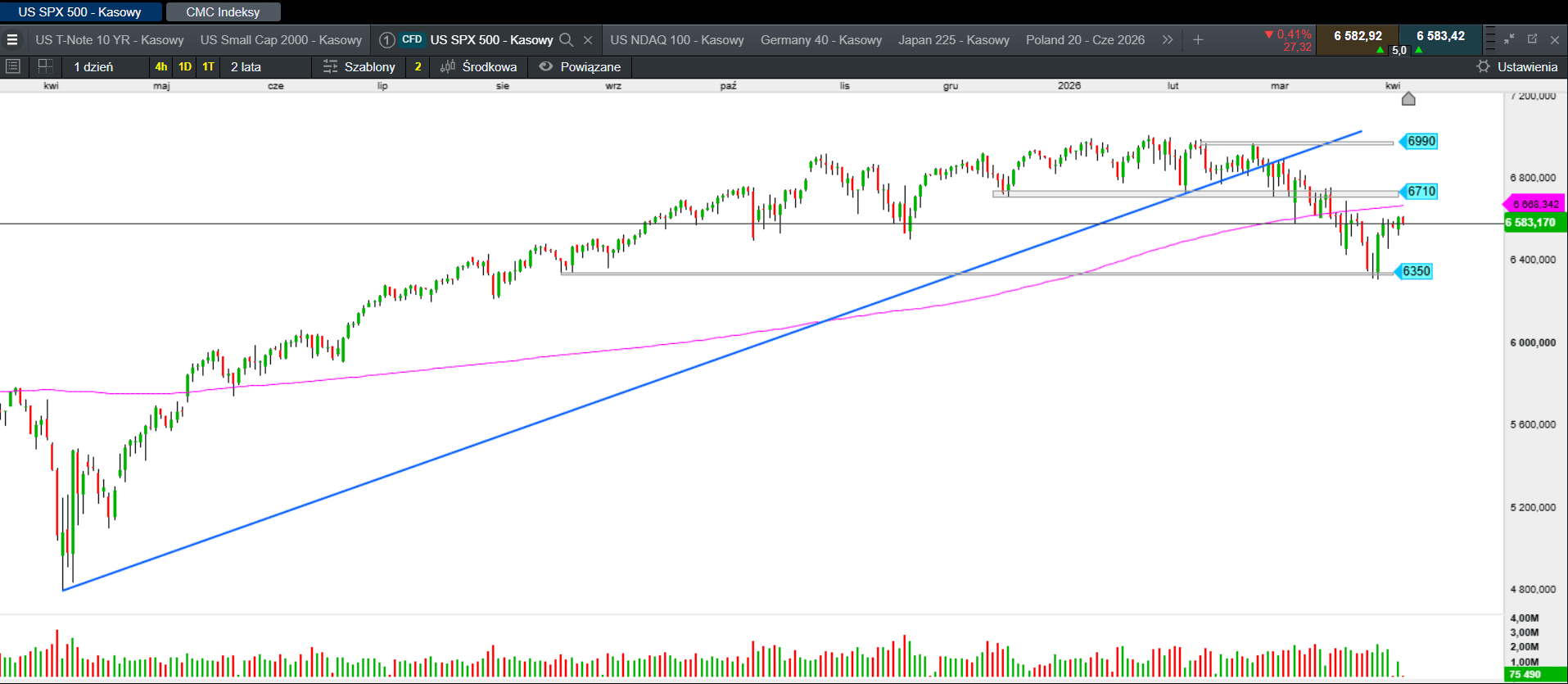

Kwiecień - ważny miesiąc dla akcji.

Kwiecień w świecie finansów jest tradycyjnie postrzegany jako jeden z najbardziej łaskawych miesięcy dla inwestorów giełdowych, jednak bieżący rok stawia pod znakiem zapytania tę wieloletnią prawidłowość.

Kwiecień w świecie finansów jest tradycyjnie postrzegany jako jeden z najbardziej łaskawych miesięcy dla inwestorów giełdowych, jednak bieżący rok stawia pod znakiem zapytania tę wieloletnią prawidłowość. Choć historyczne dane wskazują, że indeks S&P 500 zyskiwał w tym okresie średnio blisko dwa razy więcej niż w pozostałych miesiącach roku, eksperci rynkowi ostrzegają, że optymizm ten może zostać stłumiony przez trzy kluczowe czynniki ryzyka. Statystyczna przewaga kwietnia, wynikająca m.in. z dopływu kapitału z ulg podatkowych i reinwestycji dywidend, zderza się obecnie z niepewnością dotyczącą polityki Rezerwy Federalnej, która wciąż walczy z uporczywą inflacją.

Źródło: opracowanie własne, stan na dzień 07.04.2026.

Pierwszym z zagrożeń jest zmiana oczekiwań co do stóp procentowych. Rynek, który jeszcze niedawno liczył na szybkie luzowanie polityki pieniężnej, musi teraz oswoić się z wizją wyższych stóp na dłużej. Drugim istotnym czynnikiem jest nadchodzący sezon wyników kwartalnych spółek. Inwestorzy z niepokojem wyczekują raportów finansowych, obawiając się, że wysokie wyceny akcji nie znajdą pokrycia w rzeczywistych zyskach przedsiębiorstw, co mogłoby wywołać gwałtowną korektę. Trzecim elementem destabilizującym nastroje jest sytuacja geopolityczna i rosnące ceny surowców energetycznych, które napędzają presję inflacyjną, krępując ręce bankierom centralnym.

Warto zauważyć, że kwiecień stanowi również koniec okresu tzw. pozytywnej sezonowości, co skłania część graczy rynkowych do wcześniejszej realizacji zysków zgodnie z zasadą „sell in may and go away”. Ze względu na dużą zmienność, analitycy podkreślają, że historyczne sukcesy kwietnia nie dają gwarancji powtórzenia wyników w tym roku. Inwestorzy powinni zachować szczególną czujność, gdyż statystyczne prawdopodobieństwo wzrostów jest obecnie niższe niż w poprzednich dekadach, a splot niekorzystnych wydarzeń makroekonomicznych może sprawić, że ten tradycyjnie silny miesiąc okaże się dla giełdy wyjątkowo trudnym sprawdzianem.

Podsumowanie sesji w Europie i USA.

Ostatnia sesja przed świąteczną przerwą zakończyła się niewielkimi spadkami, ale tydzień zakończył się po myśli byczo nastawionych inwestorach, jednak obawy związane z wojną w Iranie pozostały. Poza FTSE100 (0,69%), pozostałe wiodące indeksy straciły od 0,14% (IBEX 35) do 0,56% (Dax).

Gdy Europa świętowała, handel na Wall Street przebiegał normalnie. Wczorajsza sesja ponownie zakończyła się na plusie. Dow Jones zyskał 0,36%, S&P 500 wzrósł o 0,44%, a Nasdaq 100 finiszował z zyskiem 0,54%.

W Azji niewielka przewaga zieleni.

Dziś na giełdach w Azji panują mieszane nastroje z lekką przewagą popytu. Z jednej strony, rośnie nadzieja na przywrócenie “normalności” w cieśninie Ormuz, gdzie obserwuje się wzmożony ruch statków, z drugiej zaś maleją szanse na porozumienie z Iranem przed upływem wtorkowego terminu wyznaczonego przez Trumpa. Nikkei 225 traci 0,04%. Australijski S&P/ASX 200 drożeje o 1,52%. Południowokoreański KOSPI zyskuje 0,26%. Na pozostałych giełdach: Hong Kong (-0,7%), Szanghaj (-0,01%), Sensex (-0,43%), Singapur (-0,19%). Indeks Asia Dow w górę o 0,57%.

Podsumowanie sesji na GPW.

Sesją przed świąteczną przerwą ponownie zakończyła się po myśli giełdowych byków, czy kwiecień odwróci dotychczasową niekorzystną dla popytu tendencję? Nasz parkiet podąża za głównymi giełdami globu. Sytuacja globalnie na rynku ryzykownych aktywów jest mocno napięta. “Strach” rozlał się nie tylko w Warszawie, ale i na całym globie. Kiedy na rynkach leje się krew, to Emerging Markets znajdują się pod presją sprzedających. Rosnące rentowności obligacji USA potęgowały niepokój o wzrost inflacji, co w konsekwencji może prowadzić do wzrostu stóp procentowych w dalszej części roku, a to z kolei do wyższych kosztów finansowania działalności. Nastroje w ciągu kilku tygodni odwróciły się o 180 stopni. Na parkiecie przy Książęcej sytuacja jest mocno dynamiczna i pojawiły się oznaki korekty. Popyt, który dyktował warunki gry, ustąpił naporowi podaży. Niestety pogorszenie nastrojów na głównych parkietach Europy i na Wall Street zrobiło swoje. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, wydaje się mieć rację, a realizacja zysków z długich pozycji dodatkowo może sprzyjać cofnięciu. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach utrzyma się sceptycyzm, należy liczyć się z korektą, tym bardziej po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 4 grudnia 2025 stanowi poważne zagrożenie i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. WIG20, po niskim otwarciu, przez większość czasu pozostawał na czerwonym terytorium, jednak udany start na Wall Street uruchomił kupujących i w ostatniej godzinie handlu benczmark wyszedł na plus.

Obrót na szerokim rynku wyniósł 2,02 mld zł. WIG zyskał 0,83%. Indeks blue chipów zyskał 0,9%. WIG20fut wzrósł o 0,83%, osiągając na zamknięciu wartość 3417 pkt. W obraz rynku wpisały się średnie spółki. mWIG40 wzrósł o 0,84%. Jedynie sWIG80 zakończył dzień spadkiem o 0,09%.

Złoty wciąż stabilny.

GBPPLN – para aktualnie handlowana jest po 4,89.

EURPLN – dziś euro wycenione jest na 4,27.

USDPLN – dolar jest dziś handlowany po 3,70.

CHFPLN – aktualnie za franka trzeba zapłacić 4,63.

PLNJPY – para handlowana jest po 43,15.

Bliski Wschód wyprzedaje amerykańskie obligacje skarbowe.

Tradycyjna korelacja, w której obligacje zyskują na wartości w czasie kryzysów, została zachwiana przez strach przed inflacją oraz niepewność co do tempa globalnego wzrostu gospodarczego, co dodatkowo zmotywowało kraje Bliskiego Wschodu do wycofania kapitału.