Nadchodzi godzina próby dla hossy.

Choć główne indeksy giełdowe wciąż oscylują w pobliżu historycznych maksimów, eksperci ostrzegają, że rynek byka zostanie wkrótce wystawiony na najcięższą jak dotąd próbę.

Obecny rynek byka, który od miesięcy ignoruje kolejne zagrożenia makroekonomiczne, zbliża się do momentu mogącego przesądzić o dalszych losach globalnych giełd. Mimo że indeksy S&P 500 i Nasdaq pozostają w pobliżu rekordowych poziomów, eksperci coraz częściej wskazują, że nadchodzące tygodnie będą kluczowe dla utrzymania trendu wzrostowego. Największym źródłem niepewności pozostaje polityka Rezerwy Federalnej (Fed), uporczywie wysoka inflacja oraz rosnące rentowności obligacji USA. Rynek wciąż liczy na tzw. miękkie lądowanie gospodarki, jednak ostatnie dane makroekonomiczne zaczynają podważać ten scenariusz.

Analitycy zwracają uwagę, że obecna hossa opiera się przede wszystkim na sile największych spółek technologicznych i sektora sztucznej inteligencji (AI). To właśnie wyniki gigantów technologicznych odpowiadały w ostatnich kwartałach za dużą część wzrostów indeksów giełdowych. Jeśli jednak firmy związane z AI nie pokażą trwałego wzrostu przychodów i zysków, inwestorzy mogą zacząć realizować zyski, co zwiększyłoby ryzyko korekty na Wall Street. Dodatkową presję wywierają rosnące rentowności obligacji skarbowych, które stają się coraz atrakcyjniejszą alternatywą dla rynku akcji.

W praktyce oznacza to, że inwestorzy muszą przygotować się na okres podwyższonej zmienności. Dotychczasowa strategia kupowania każdego spadku może okazać się niewystarczająca, szczególnie jeśli inflacja ponownie przyspieszy, a Fed utrzyma wysokie stopy procentowe dłużej, niż oczekuje rynek.

Obecna sytuacja przypomina klasyczną „wspinaczkę po ścianie strachu”. To charakterystyczny paradoks giełdowy, w którym ceny akcji rosną pomimo negatywnych informacji, ponieważ rynek wcześniej dyskontuje potencjalne zagrożenia. Warto jednak zauważyć, że obecna hossa jest jedną z najbardziej skoncentrowanych w historii rynku amerykańskiego. Tzw. „Wspaniała Siódemka” odpowiada za znaczną część wzrostów indeksu S&P 500. Bez udziału tych spółek obraz rynku wyglądałby znacznie słabiej, a wiele segmentów rynku pozostawałoby w stagnacji.

To właśnie dlatego najbliższe miesiące będą tak istotne dla inwestorów. Kluczowe pytanie brzmi: czy do wzrostów dołączą mniejsze spółki i kolejne sektory gospodarki, czy też liderzy rynku technologicznego zaczną tracić impet? Odpowiedź na to pytanie może zdecydować o tym, czy obecna hossa będzie kontynuowana, czy też globalne giełdy wejdą w fazę głębszej korekty.

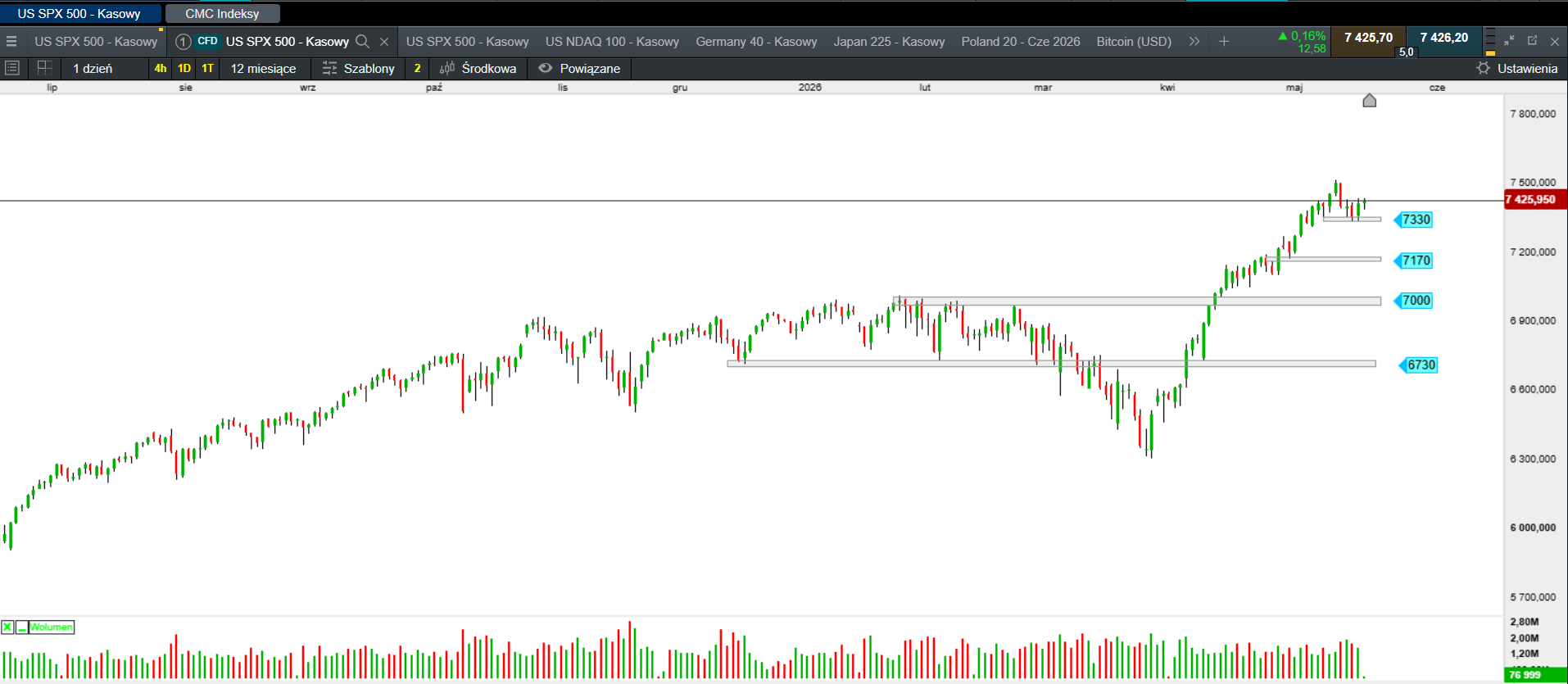

Źródło: opracowanie własne, stan na dzień 21.05.2026.

Podsumowanie sesji w Europie i USA.

Europejskie giełdy nadal poszukują wyraźnego kierunku. Choć inwestorom brakuje silnych impulsów do dalszych wzrostów, popyt wciąż pozostaje aktywny. Wczorajsza sesja zakończyła się solidnymi wzrostami – główne indeksy europejskie zyskały od 0,99% (FTSE 100) do 2,16% (Ibex 35).

Na Wall Street coraz więcej uwagi przyciąga rynek obligacji, którego sygnały pozostają niepokojące dla inwestorów. Mimo to nie doszło do większej wyprzedaży akcji. Dow Jones wzrósł o 1,31%, S&P 500 zyskał 1,08%, a Nasdaq 100 zakończył dzień wzrostem o 1,54%.

Giełdy w Azji podążają za Wall Street.

Początek tygodnia na rynkach azjatyckich upływał pod presją podaży, jednak dzisiejsza sesja przyniosła poprawę nastrojów po wzrostach na Wall Street. Inwestorzy nadal pozostają ostrożni i obserwują zachowanie rynku długu oraz rosnące rentowności obligacji. Japoński Nikkei zyskuje 3,57%, australijski S&P/ASX 200 rośnie o 1,6%, a południowokoreański KOSPI wzrasta o 0,8%. Na pozostałych parkietach: Hongkong (+0,05%), Szanghaj (+0,07%), Sensex (+0,32%) oraz Singapur (+0,31%).

Podsumowanie sesji na GPW.

Na warszawskiej giełdzie nadal utrzymuje się krótkoterminowy ruch boczny, mimo że ostatnia sesja zakończyła się wyraźnym wzrostem. WIG20 pozostaje silnie uzależniony od nastrojów na globalnych rynkach finansowych. Wcześniejsze cofnięcie z okolic rocznych maksimów zostało zatrzymane w rejonie wsparcia przy 3400 pkt, a odbicie otworzyło drogę w kierunku 3600 pkt – poziomu, który może obecnie pełnić rolę istotnego oporu technicznego.

Inwestorzy nadal ignorują część ryzyk związanych z możliwym wzrostem inflacji oraz spowolnieniem globalnego PKB. Duże znaczenie dla dalszych notowań będzie miał rynek obligacji USA. Wzrost rentowności może zwiększać obawy o utrzymanie wysokich stóp procentowych, co oznaczałoby wyższe koszty finansowania dla przedsiębiorstw i potencjalnie większą presję na rynek akcji.

Warszawski parkiet pozostaje mocno skorelowany z globalnym sentymentem inwestycyjnym. Powrót awersji do ryzyka na światowe giełdy mógłby wywołać korektę również na GPW, która z technicznego punktu widzenia mogłaby nawet pomóc w uspokojeniu rynku po ostatnich dynamicznych wzrostach.

WIG zyskał 1,49%, natomiast indeks blue chipów wzrósł o 1,64%. Kontrakty terminowe na WIG20 wzrosły o 1,71%, kończąc dzień na poziomie 3561 pkt. mWIG40 zyskał 1,25%, a sWIG80 wzrósł o 0,91%. Obrót na szerokim rynku wyniósł 2,35 mld zł.

Złoty wciąż mocny i stabilny.

GBP/PLN – kurs funta wynosi obecnie 4,91.

EUR/PLN – euro wyceniane jest dziś na 4,24.

USD/PLN – dolar kosztuje obecnie 3,65.

CHF/PLN – kurs franka szwajcarskiego wynosi 4,64.

PLN/JPY – para handlowana jest po 43,49.