Los tipos consolidan un nuevo nivel y el S&P 500 se lo piensa: atentos a IPC (X-14:30h) y PPI (J-14:30h)

La rentabilidad de la deuda pública estadounidense se aproxima a la rentabilidad implícita del S&P 500. En este contexto, cualquier sorpresa inflacionista podría aumentar la presión sobre unas bolsas que cotizan con valoraciones exigentes.

Analista de Mercado

Nuevo nivel de tipos de interés daña a las bolsas

Los tipos de interés en EE.UU. vuelven a tensionarse tras los buenos datos del mercado laboral de la semana pasada, favoreciendo la apreciación del USD. El mercado adelanta ahora a octubre la primera subida de tipos de interés de la Fed, situándolos en el rango del 3,75% al 4,00%, e incorporando una subida adicional hacia el 4,00% - 4,25% para marzo de 2027.

Este nuevo nivel de tipos compite directamente con la rentabilidad por beneficio de los principales índices bursátiles estadounidenses. La rentabilidad de los beneficios esperados a 12 meses en el S&P 500 (inversa del PER Forward a 12 meses) se encuentra en el 4,79%, mientras que la TIR de las notas a 10 años y del T-Bond a 30 años se consolida por encima de niveles clave: 4,50% y 5,00% respectivamente.

S&P 500 (rojo) y Rentabilidad a Notas a 10 años (amarillo), extraído de TradingView a 09/06/26

Semana con datos clave de inflación: IPC (X-14:30h) y PPI (J-14:30h)

La sensibilidad de las bolsas a los tipos de interés va en aumento. En este contexto, esta semana se publican datos de inflación cruciales en EE.UU. que podrían resultar decisivos para tensionar o relajar la situación:

IPC de mayo de 2026 (Miércoles, 14:30h): El consenso espera una subida hasta el 4,2% interanual, en línea con las estimaciones del modelo de inflación en tiempo real de la Fed de Cleveland.

IPP (Precio de Producción) de mayo de 2026 (Jueves, 14:30h): El consenso prevé un repunte desde el 6,0% interanual hasta el 6,4%, lo que supondría el nivel más alto desde diciembre de 2022.

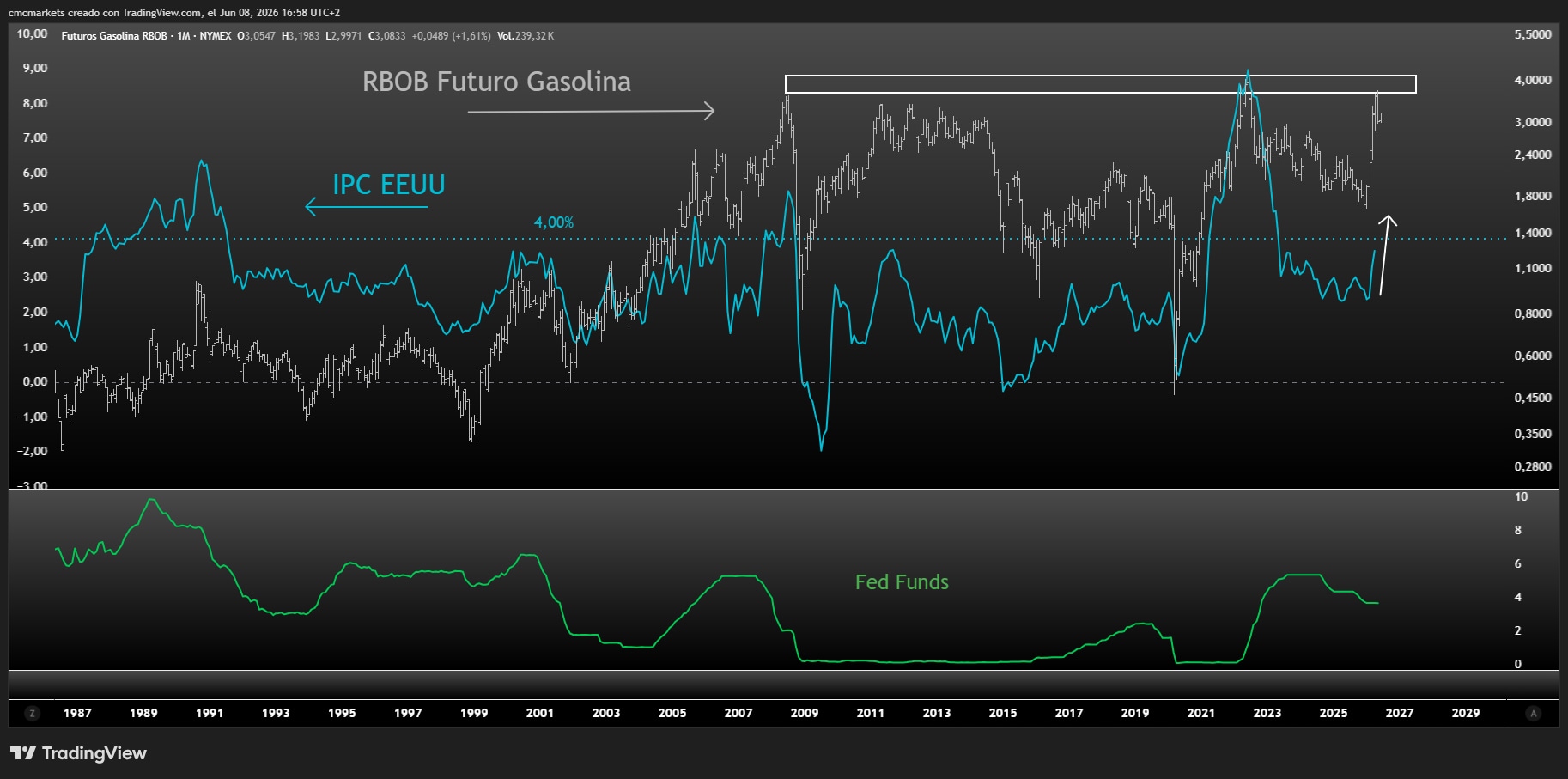

IPC de EEUU (azul), Futuro sobre gasolina (gris) y Fed Funds (verde), extraído de TradingView a 09/06/26

Posible reacción del mercado

El mercado ya empieza a asumir un escenario de tipos más altos durante más tiempo. En este contexto, cualquier sorpresa alcista en el IPC o el IPP reforzaría las expectativas de nuevas subidas de tipos, favorecería un mayor fortalecimiento del dólar y aumentaría la presión sobre unas bolsas que cotizan con valoraciones exigentes.

Por el contrario, unas lecturas más moderadas aliviarían las tensiones sobre los rendimientos de la deuda, limitarían la recuperación reciente del USD y darían margen para que la renta variable prolongue su actual fortaleza.

El IPC del miércoles y el IPP del jueves ayudarán a determinar si los bonos y el dólar continúan ganando atractivo frente a la bolsa o si los inversores mantienen su confianza en la renta variable pese al nuevo entorno de tipos.

BCE obligado a subir tipos mientras la Eurozona se acerca al escenario adverso

La subida de 25 puntos básicos está prácticamente descontada. La clave será comprobar si las nuevas proyecciones acercan a la Eurozona al escenario adverso descrito por el BCE en marzo con rasgos estanflacionarios.

Los gráficos clave de la semana (09/06/26): EUR/USD, oro, Ethereum y US SPX 500

Los gráficos clave de esta semana. EUR/USD pierde banda inferior de rango. Oro: por debajo del mínimo de mayo y de la MMS (200). El Ethereum rompe mínimos anuales. El US SPX 500 rompe la racha alcista.

Inventarios de petróleo en niveles críticos: ¿demasiada complacencia en el mercado?

El Brent descuenta una normalización progresiva del tráfico por Ormuz y la volatilidad regresa a niveles previos al conflicto. Sin embargo, inventarios comerciales y reservas estratégicas se sitúan en niveles críticos. Atentos a las próximas citas claves: EIA, OPEP e IEA.