Inventarios de petróleo en niveles críticos: ¿demasiada complacencia en el mercado?

El Brent descuenta una normalización progresiva del tráfico por Ormuz y la volatilidad regresa a niveles previos al conflicto. Sin embargo, inventarios comerciales y reservas estratégicas se sitúan en niveles críticos. Atentos a las próximas citas claves: EIA, OPEP e IEA.

Analista de Mercado

Volatilidad e incertidumbre en niveles previos a la guerra

El mercado del petróleo parece cada vez más convencido de que la fase más crítica del conflicto en Oriente Próximo está quedando atrás.

Durante los dos últimos meses, tanto el Brent como el West Texas han entrado en una amplia fase de consolidación y cotizan lejos de la barrera de los 120 USD por barril alcanzada durante los momentos de máxima tensión.

La misma señal envían otros indicadores estrechamente vinculados al riesgo geopolítico. Tanto el índice de riesgo geopolítico (GPR) elaborado por Caldara e Iacoviello como el índice de volatilidad sobre el petróleo (OVX) del CBOE han retrocedido de forma significativa y cotizan ya cerca de los niveles previos al inicio del conflicto.

En otras palabras, el mercado parece asumir que el riesgo de interrupciones severas en el suministro energético se está reduciendo.

La curva de futuros descuenta una resolución gradual

La visión del mercado queda reflejada en la curva de futuros del Brent.

Actualmente, el crudo continúa cotizando en fuerte backwardation, pero las expectativas para los próximos años apuntan a precios significativamente inferiores a los actuales. El precio medio implícito para el conjunto de 2026 ronda los 96 USD por barril, mientras que para 2027 desciende hacia los 79 USD.

Estas previsiones se encuentran además en línea con las últimas estimaciones publicadas por la Administración de Información Energética de EEUU (EIA) en su informe STEO.

La lectura es clara: el mercado espera una pronta normalización progresiva de la situación en Oriente Próximo y un alivio gradual de las tensiones sobre la oferta.

Los inventarios cuentan una historia bastante diferente

Sin embargo, algunos de los fundamentales más importantes del mercado siguen enviando señales de alerta.

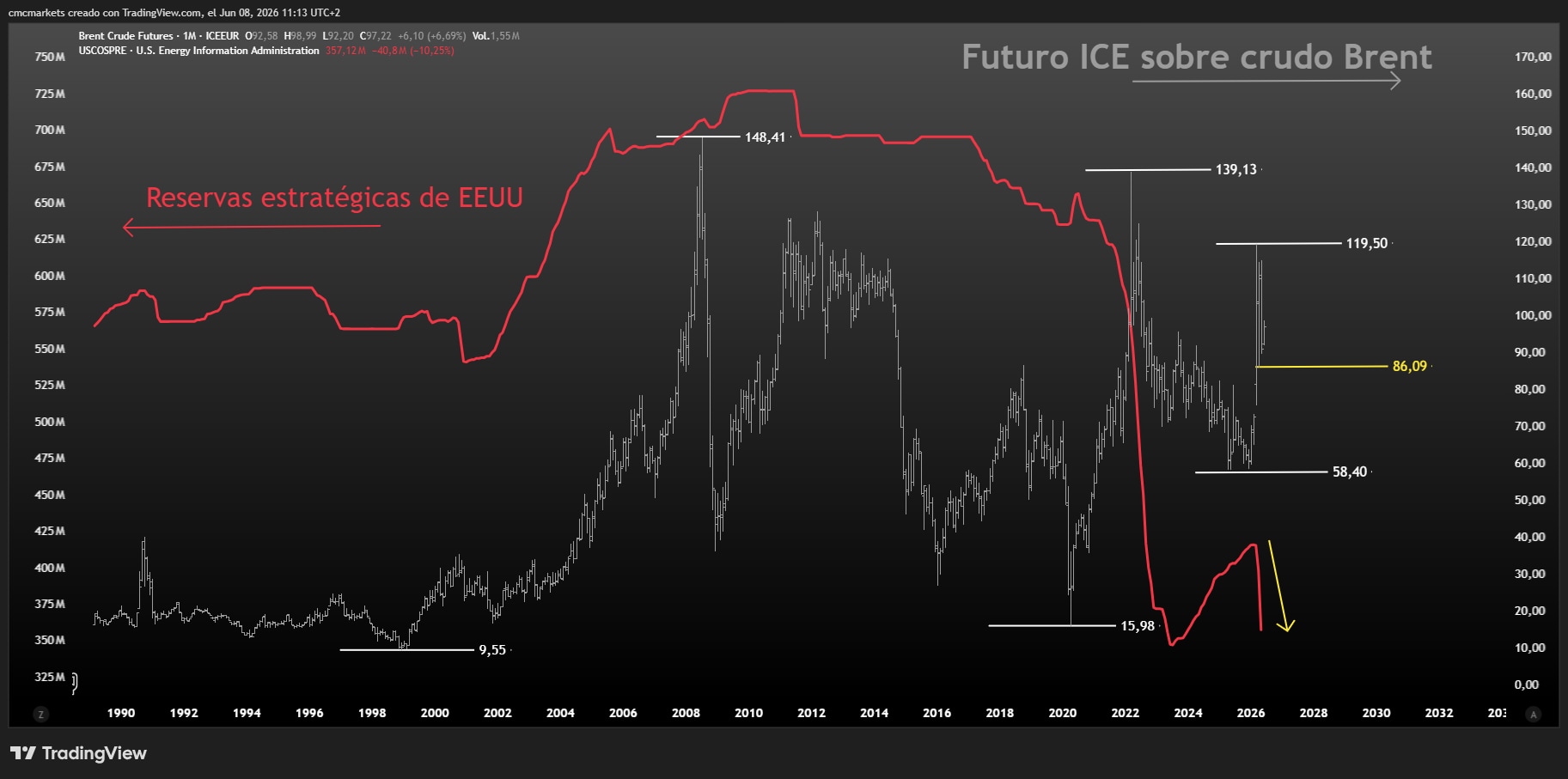

Las existencias comerciales globales se sitúan actualmente en el entorno de los 2.500 millones de barriles, el nivel más bajo desde 2004. Al mismo tiempo, las reservas estratégicas estadounidenses (SPR) permanecen cerca de mínimos de este siglo tras años de drenaje.

Esta situación está comenzando a preocupar a algunos de los principales ejecutivos del sector energético.

Los CEOs de ExxonMobil y Chevron han advertido recientemente de que el mercado opera con un colchón de seguridad cada vez más reducido, una circunstancia que aumenta la sensibilidad de los precios ante cualquier interrupción inesperada del suministro.

A ello se suma que los mercados de predicción continúan mostrando ciertas dudas sobre una normalización rápida del tráfico a través del estrecho de Ormuz, lo que sugiere que parte del riesgo geopolítico sigue lejos de desaparecer por completo.

Futuro sobre crudo Brent (izquierda) con datos mensuales y Reservas estratégicas de petróleo de EEUU (izquierda), extraído de Next Generation a 08/06/26

Un mercado con poco margen para absorber sorpresas

La combinación de inventarios reducidos, reservas estratégicas limitadas y una situación geopolítica todavía incierta genera una situación delicada.

Mientras el mercado parece descontar un escenario relativamente benigno, el margen para absorber nuevas interrupciones en la oferta es cada vez menor.

Por ello, cualquier deterioro inesperado de las negociaciones o cualquier incidente relevante en las rutas energéticas podría tener un impacto mucho mayor sobre los precios que actualmente reflejan las cotizaciones.

Próximas citas clave: EIA, OPEP e IEA

El petróleo se enfrenta a cuatro referencias capaces de romper la actual fase de consolidación: el STEO de la EIA (9 de junio, 18:00h CEST), los inventarios semanales de EEUU (10 de junio, 16:30h CEST), el informe mensual de la OPEP (11 de junio) y el OMR de la IEA (17 de junio).

Si los datos confirman que los inventarios siguen drenándose y que la oferta continúa ajustada, el mercado podría empezar a cuestionar la actual complacencia de los precios.

BCE obligado a subir tipos mientras la Eurozona se acerca al escenario adverso

La subida de 25 puntos básicos está prácticamente descontada. La clave será comprobar si las nuevas proyecciones acercan a la Eurozona al escenario adverso descrito por el BCE en marzo con rasgos estanflacionarios.

Los tipos consolidan un nuevo nivel y el S&P 500 se lo piensa: atentos a IPC (X-14:30h) y PPI (J-14:30h)

La rentabilidad de la deuda pública estadounidense se aproxima a la rentabilidad implícita del S&P 500. En este contexto, cualquier sorpresa inflacionista podría aumentar la presión sobre unas bolsas que cotizan con valoraciones exigentes.