La IA irrumpe en el mercado laboral: atentos a ADP (X-14:30h) e informe Challenger (J-13:30h)

La IA ha irrumpido en el mercado laboral. Las empresas automatizan procesos, reducen costes y ganan productividad. Es difícil esperar fuertes creaciones de empleo. La divergencia entre bolsas y empleo se acentúa, aunque podría terminar por corregirse.

Analista de Mercado

Shutdown sigue afectando a la BLS y se atrasa el informe de empleo

La primera semana de mes es considerada la semana del empleo por la cantidad de datos del mercado laboral que se publican. Sin embargo, debido al shutdown, la BLS todavía continúa ajustando su agenda y cambiando las fechas habituales de publicación.

Las JOLTs u ofertas de trabajo de los meses de septiembre y octubre se publicarán el próximo martes, día 9. A la vez, los informes laborales de octubre y noviembre se publicarán el martes 16 de diciembre.

Esta circunstancia hace que la Reserva Federal tenga que tomar la próxima decisión de tipos de interés el día 10 de diciembre, sin conocer los informes oficiales de empleo. Por ello, los informes realizados por las empresas privadas adquieren una mayor relevancia.

ADP (X-14:15h) e informe Challenger (J-13:30h) en el punto de mira

En este sentido, señalar que existen dos datos a los que el mercado seguirá de cerca:

El primero es el informe de creación de empleo mensual de la consultora ADP que se publicará mañana miércoles a las 14:15 h y para el que el consenso espera una creación de 10 mil puestos de trabajo en el mes de noviembre.

El segundo es el informe Challenger que se publicará el jueves a las 13:30 h y que en su última actualización señaló que los empleadores habían recortado 153.074 empleos en octubre, el nivel más alto desde octubre de 2023.

La IA irrumpe, el mercado laboral cambia y pesa sobre el ánimo de los consumidores

La automatización de procesos haciendo uso de la IA y la reducción de costes son las principales razones para los recortes de empleo. Una circunstancia que está haciendo que bajen las expectativas de los consumidores sobre la fortaleza y la seguridad del mercado laboral.

Un factor que no es nuevo si adquirimos algo de perspectiva. En los últimos 5 meses, la ADP solo apunta a que se han creado 90.000 puestos de trabajo. El acumulado del año de recortes de empleo del informe Challenger, ha aumentado con fuerza y está al nivel más alto desde 2020.

Difícil esperar buenos datos de creación de empleo

En un contexto de riesgo alto de automatización de puestos de trabajo, parece difícil que los datos de creación de empleo puedan sorprender de forma positiva y mejoren de forma notable. Una circunstancia que ya tiene en cuenta la Reserva Federal pues Powell señaló que la creación de empleo está prácticamente en cero por la IA

En este sentido también apuntan las últimas encuestas empresariales ISM. El componente de empleo del ISM de manufacturas bajó hasta los 44 puntos, quedando en zona de contracción por décimo mes consecutivo. El ISM de servicios se publicará a las 16:00 h del miércoles y el consenso espera que el componente de empleo quede en 48 puntos, lo que supondría el sexto mes consecutivo en contracción.

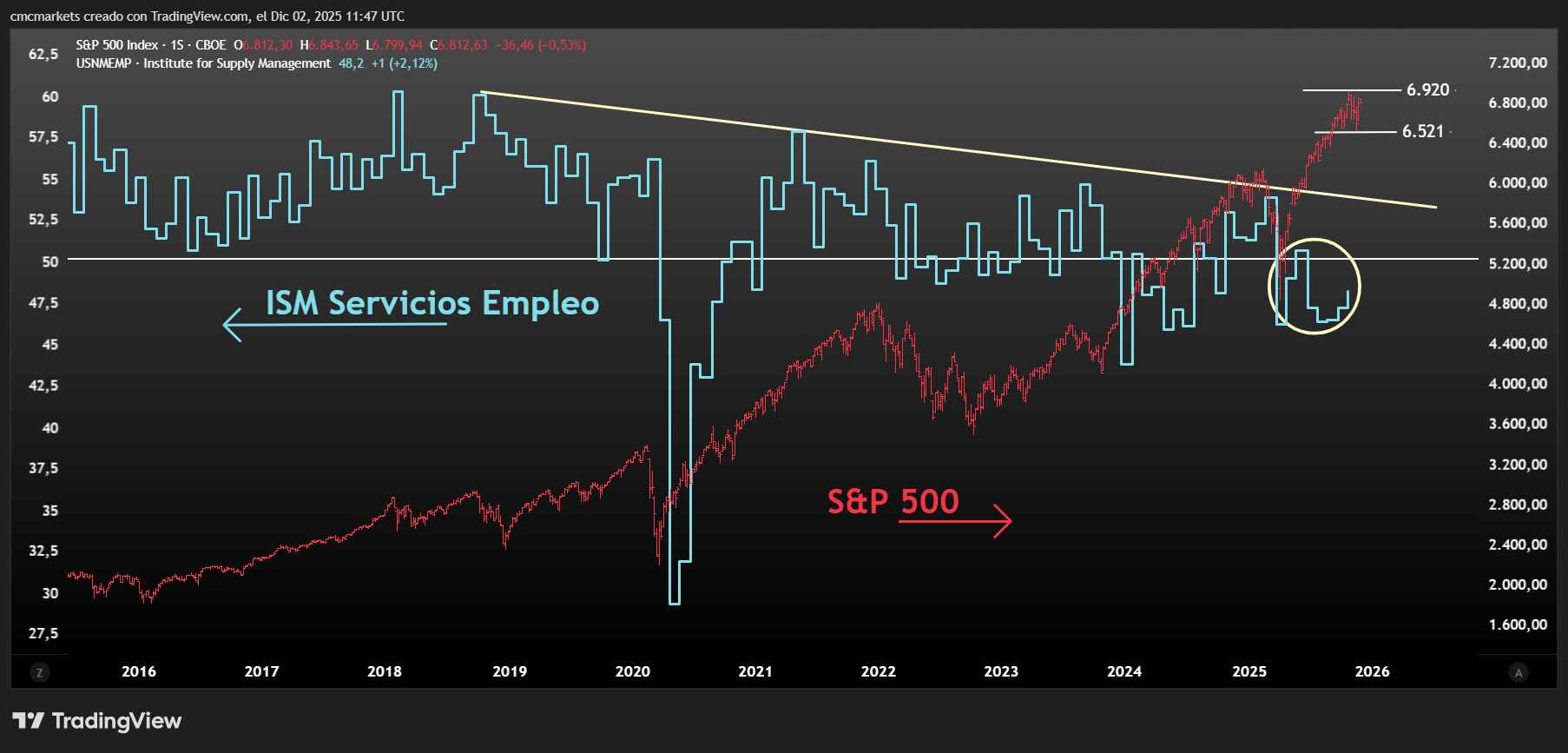

Fuerte divergencia entre la macro y las bolsas

Llegados a este punto, hay que señalar una nueva divergencia entre los mercados y la bolsa. Por un lado, nos encontramos al S&P 500 pegado a máximos históricos mientras que, por el otro lado, el empleo se deteriora.

El aumento de productividad, eficiencia y menores costes podría estar ayudando a las empresas que hacen uso de la IA. Sin embargo, la divergencia podría comenzar a corregirse si el empleo continúa resintiéndose y termina por afectar al consumo y a las ventas de las empresas.

S&P 500 (derecha y rojo) y Componente de empleo del ISM de servicios (azul y derecha), extraído de TradingView a 02/12/25

BCE obligado a subir tipos mientras la Eurozona se acerca al escenario adverso

La subida de 25 puntos básicos está prácticamente descontada. La clave será comprobar si las nuevas proyecciones acercan a la Eurozona al escenario adverso descrito por el BCE en marzo con rasgos estanflacionarios.

Los tipos consolidan un nuevo nivel y el S&P 500 se lo piensa: atentos a IPC (X-14:30h) y PPI (J-14:30h)

La rentabilidad de la deuda pública estadounidense se aproxima a la rentabilidad implícita del S&P 500. En este contexto, cualquier sorpresa inflacionista podría aumentar la presión sobre unas bolsas que cotizan con valoraciones exigentes.