Agenda semanal con timing perfecto: datos de inflación e informe de petróleo de la EIA y de la OPEP

Semana de fuerte acumulación de datos. Los informes del petróleo de la EIA, la OPEP y la IEA son claves. Los datos de inflación y la fortaleza del consumidor en EE. UU. serán vigilados con lupa. Oracle y Adobe publican resultados.

Analista de Mercado

Ajuste horario: EE. UU. se adelanta una hora

Antes de repasar los datos, recuerda que este domingo 9 de marzo EE. UU. adelanta su reloj (Daylight Saving Time, DST). Dado que Europa no cambiará al horario de verano hasta el último domingo de marzo (día 29), los datos estadounidenses se conocerán una hora antes de su horario habitual CET durante las próximas tres semanas. Por ejemplo, el IPC del miércoles se publicará a las 13:30h CET en lugar de las 14:30h.

Agenda Semanal

Lunes 9 de marzo: Sentix

Índice de sentimiento económico Sentix (10:30h) para Alemania y Europa. Es la primera encuesta de marzo antes del ZEW, el Ifo y los PMIs. La tendencia en las encuestas ha sido positiva en los últimos meses con Alemania actuando de locomotora.

Martes 10 de marzo: STEO de la EIA y Oracle

La EIA publica el STEO (Short-Term Energy Outlook) (18:00h), el primero de los informes clave de la semana sobre el crudo, seguido por el informe de la OPEP (X~12:00h) y el de la IEA (J-10:00h). Las perspectivas sobre el impacto de la crisis en Oriente Próximo serán relevantes para el mercado.

Resultados de Oracle al cierre de sesión. Es una de las compañías de software con mayor apalancamiento en EEUU y ha sufrido un duro castigo desde máximos históricos (caídas superiores al 50% desde los máximos históricos marcados en SEP25). Pese al desplome, los múltiplos de valoración siguen siendo elevados. Sin embargo, el consenso mantiene la recomendación de compra y la considera con potencial.

Miércoles 11 de marzo: IPC de EEUU

IPC de DEB26 de EEUU (13:30h). El consenso espera que el IPC repita en el 2,4% interanual alcanzado en enero. Hasta el momento, la inflación ha dado un respiro. Sin embargo, tras las fuertes subidas del precio de la energía, ya se espera un repunte importante para el mes en curso: el modelo de la Fed de Cleveland anticipa una subida hasta el 2,6%.

Variación de inventarios semanales de petróleo y derivados de EEUU (15:30h) y subasta del Tesoro de T-Notes a 10 años (18:00h).

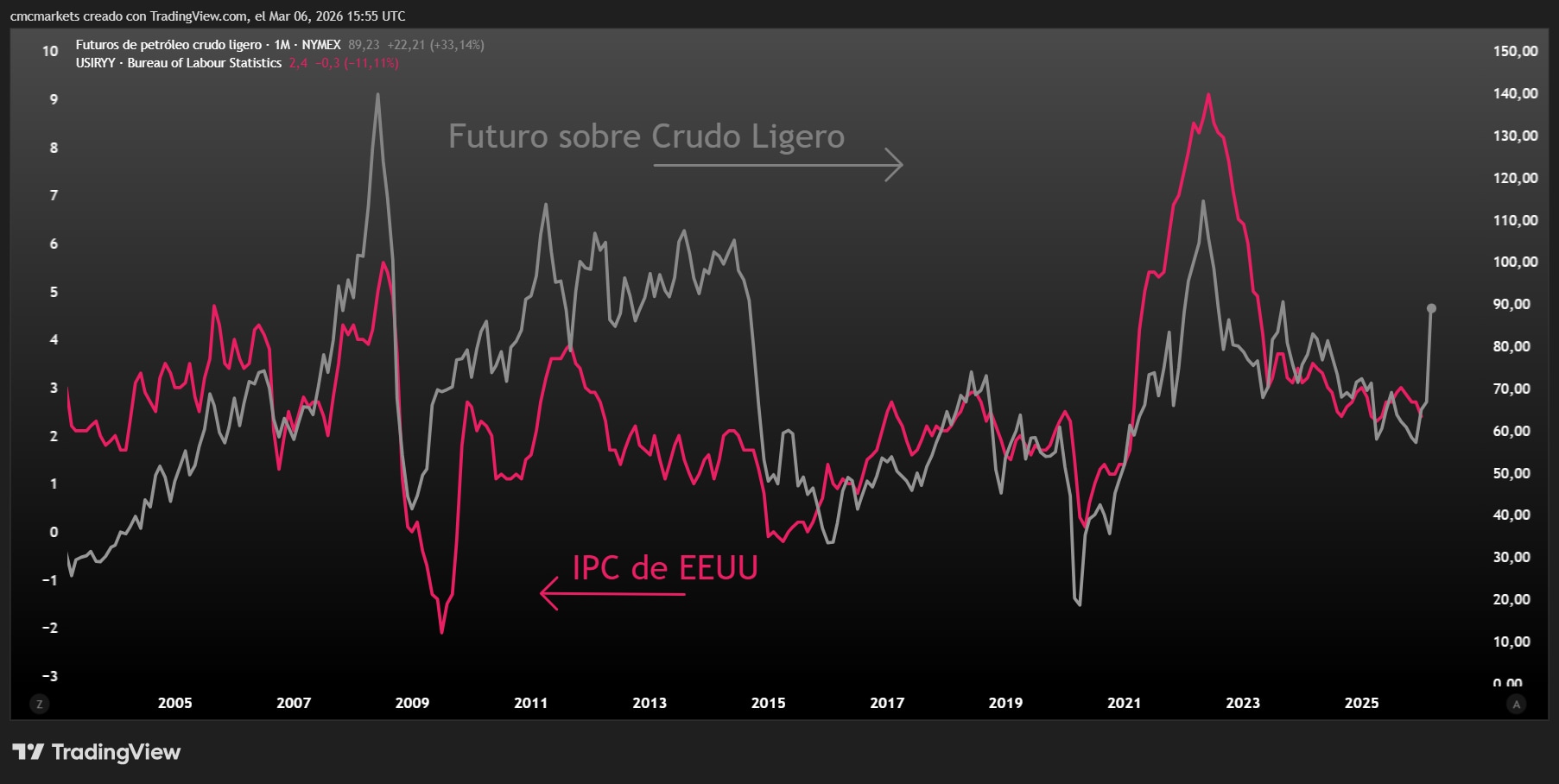

Futuro sobre Crudo Ligero (gris y derecha) e IPC de EEUU (fucsia e izquieda), extraído de TradingView a 06/03/26

Jueves 12 de marzo: Clausura de la ANPC y Adobe

Fin de la Asamblea Nacional Popular en China. Se ratifica el Plan Quinquenal: crecimiento <5%, fuerte inversión en IA y cuántica, gasto en defensa próximo al 7% y un déficit del 4% del PIB.

Variación de inventarios de gas natural de EEUU (15:30h) y subasta de T-Bonds a 30 años (18:00h).

Resultados de Adobe al cierre de sesión. La empresa adolece del mismo mal que el resto de la industria del software: el temor a que la IA acabe con su modelo de negocio SaaS. El mercado la ha castigado de forma dura y hace que presente potencial respecto al precio objetivo de consenso. El endeudamiento no parece ser un problema, como en el caso de Oracle, y los múltiplos de valoración están bastante más ajustados.

Súperviernes 13 de marzo: Ingresos Personales, JOLTs y Michigan

El viernes hay concentración de datos macroeconómicos de EEUU por el reciente shutdown. La primera andanada a las 13:30h cuando se publicarán los ingresos y gastos personales junto con el índice de precios PCE de ENE26 y los pedidos de bienes duraderos. La segunda tanda llegará a las 15:00 h cuando se publican las ofertas de empleo (JOLTs y el sentimiento del consumidor de la Universidad de Michigan).

BCE obligado a subir tipos mientras la Eurozona se acerca al escenario adverso

La subida de 25 puntos básicos está prácticamente descontada. La clave será comprobar si las nuevas proyecciones acercan a la Eurozona al escenario adverso descrito por el BCE en marzo con rasgos estanflacionarios.

Los tipos consolidan un nuevo nivel y el S&P 500 se lo piensa: atentos a IPC (X-14:30h) y PPI (J-14:30h)

La rentabilidad de la deuda pública estadounidense se aproxima a la rentabilidad implícita del S&P 500. En este contexto, cualquier sorpresa inflacionista podría aumentar la presión sobre unas bolsas que cotizan con valoraciones exigentes.