Greki opcyjne: wszystko, co musisz wiedzieć

Greki opcyjne mogą pomóc pokazać, w jaki sposób na cenę opcji mogą wpływać określone czynniki, takie jak zmienność lub upływ czasu. W tym artykule dowiesz się więcej o głównych grekach opcyjnych: czym są, w jaki sposób mogą Ci pomóc oraz jak możesz uwzględnić je w swojej strategii przeprowadzania transakcji opcjami.

Treść tego artykułu może być złożona i trudna do zrozumienia dla początkujących osób przeprowadzających transakcje. Jeśli jeszcze tego nie zrobiłeś, zalecamy rozpoczęcie od naszego przewodnika czym są transakcje na opcjach. Skontaktuj się z nami, jeśli masz jakiekolwiek pytania dotyczące opcji.

Czym są greki opcyjne?

Greki to wartości, które określają wpływ wybranych czynników na cenę opcji, natomiast gamma odnosi się do wpływu na deltę:

Δ - Delta: mierzy wrażliwość ceny opcji na zmiany ceny instrumentu bazowego

γ - Gamma: to tempo zmiany delty, mierzące zmianę delty w reakcji na zmiany ceny instrumentu bazowego

Θ - Theta: mierzy wrażliwość ceny opcji na upływ czasu, ponieważ opcje mają tendencję do tracenia wartości w miarę zbliżania się do daty wygaśnięcia

V - Vega: mierzy wrażliwość ceny opcji na zmiany zmienności implikowanej

p - Rho: mierzy wrażliwość wartości opcji na zmiany stóp procentowych

Gdy wiesz już, czym są greki, mogą one pomóc Ci podejmować lepsze decyzje dotyczące przeprowadzania transakcji, dostarczając kluczowych informacji.

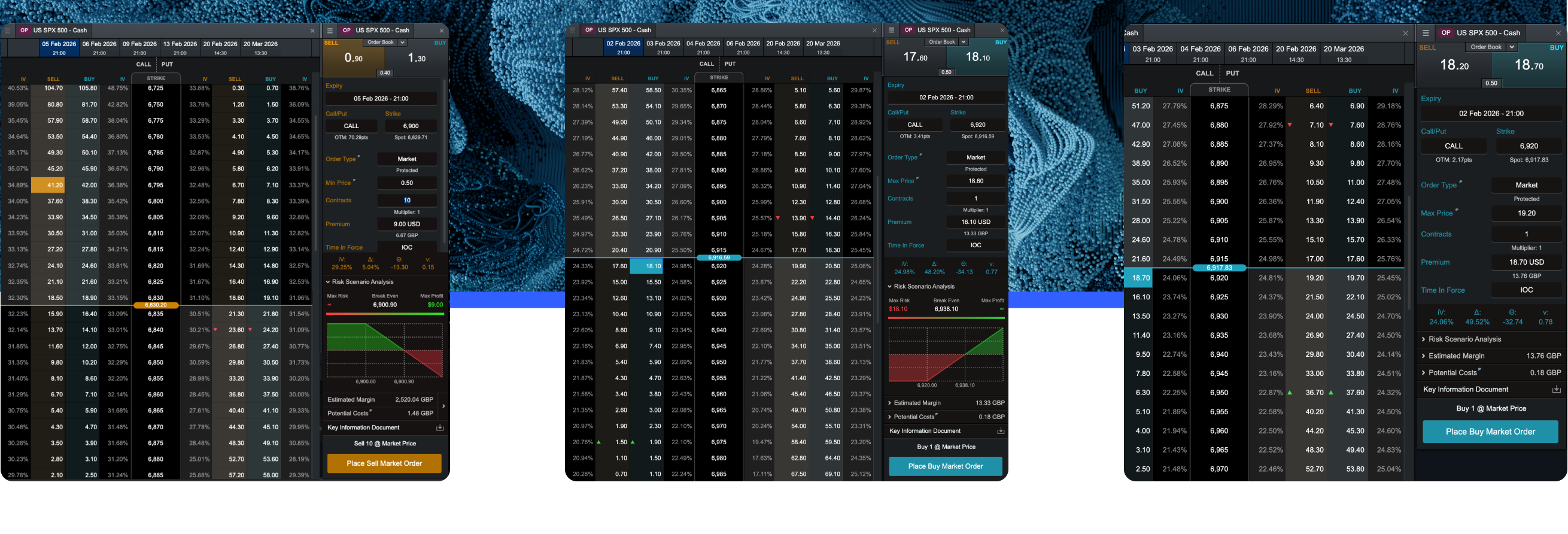

Poniżej wyjaśniamy, jak można je obliczać, a wiele z tych wartości jest zazwyczaj automatycznie wyświetlanych na naszej platformie transakcyjnej. Uwaga: greki prezentowane na naszej platformie mają charakter wyłącznie orientacyjny i nie są przeznaczone do tego, aby stanowić podstawę Twoich decyzji dotyczących przeprowadzania transakcji lub inwestowania.

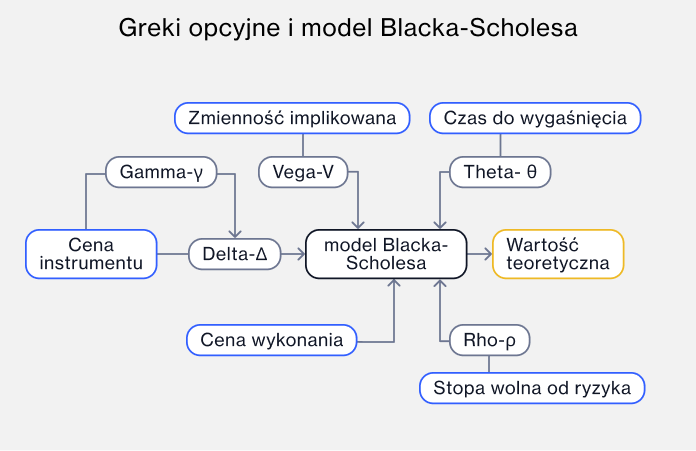

Ten wykres pokazuje, w jaki sposób pięć greków opcyjnych może wpływać na różne czynniki związane z przeprowadzaniem transakcji oraz jak są one ściśle powiązane z modelem Blacka-Scholesa, który jest najczęściej stosowanym sposobem obliczania ceny, jaką trader przeprowadzający transakcje zapłaci za opcję.

Wyjaśnienie delty

Delta jest najczęściej wykorzystywaną miarą i szacuje, o ile premia (cena) opcji zmieni się w odpowiedzi na zmianę ceny instrumentu bazowego o jedną jednostkę. Niektórzy uczestnicy rynku wykorzystują deltę jako wskaźnik prawdopodobieństwa, że kontrakt opcyjny wygaśnie w pieniądzu. Warto pamiętać, że jest to przybliżenie, a nie precyzyjna miara prawdopodobieństwa.

Jak działa delta?

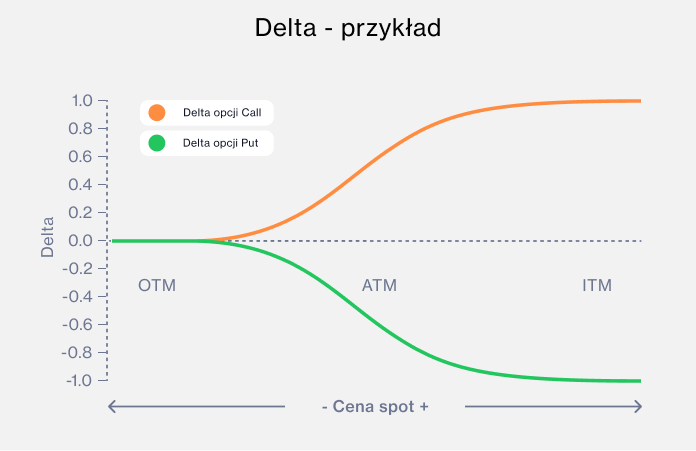

Delta mierzy, jak cena opcji reaguje na zmiany ceny instrumentu bazowego. Opcje call mają dodatnią deltę w przedziale od 0 do 1, natomiast opcje put mają ujemną deltę w przedziale od 0 do -1. Przykładowo delta na poziomie 0,5 oznacza, że cena opcji call wzrosłaby o 0,50 USD, jeśli cena instrumentu bazowego wzrośnie o 1 USD.

Zatem delta 0,5 może wskazywać, że istnieje około 50% szans, iż opcja zakończy się w pieniądzu – im bliżej 1 znajduje się delta, tym większe jest prawdopodobieństwo, że opcja wygaśnie w pieniądzu. Uzasadnienie rosnącej delty dla opcji call znajdujących się w pieniądzu wynika z rosnącego prawdopodobieństwa utrzymania wartości wewnętrznej (czyli wartości, o jaką opcja jest w pieniądzu). W miarę jak cena instrumentu bazowego rośnie powyżej ceny wykonania, opcja zyskuje wartość wewnętrzną i rośnie prawdopodobieństwo, że nie tylko zachowa tę wartość w momencie wygaśnięcia, ale także będzie bardziej wrażliwa na ruchy ceny akcji.

Wartość delty dla opcji call at-the-money zazwyczaj znajduje się pośrodku, na poziomie około 0,5, a im głębiej opcja call jest w pieniądzu, tym bliżej 1 znajduje się delta.

Zakres dla opcji put jest lustrzanym odbiciem: od -1 do 0. Im głębiej opcja jest w pieniądzu, tym bliżej -1 znajduje się delta. Opcja o delcie -1 spadnie na wartości o 1 USD przy każdym wzroście ceny instrumentu bazowego o 1 USD.

Jak oblicza się deltę?

Delta = Zmiana ceny opcji / Zmiana ceny instrumentu bazowego.

Na przykład, jeśli cena opcji call wzrośnie o 0,25 USD, a cena instrumentu bazowego wzrośnie o 1 USD, delta tej opcji call wynosi 0,25.

Delta = 0,25 USD / 1,00 USD = 0,25

Przykład delty

Delta opcji call at-the-money na indeks FTSE 100 wynosi 0,50. Oznacza to, że przy wzroście indeksu FTSE 100 o jeden punkt, cena opcji call wzrośnie o 0,50 USD (jeśli pozostałe zmienne się nie zmienią). Jeśli FTSE 100 jest notowany na poziomie 7000 punktów, a kontrakt opcyjny dotyczy jednego punktu indeksu, to opcja call daje posiadaczowi kontrolę nad ekspozycją o wartości 7000 USD na indeks FTSE 100.

Wzrost indeksu do 7001 punktów oznacza, że wartość opcji call wzrośnie o pół punktu. Jednak w miarę jak indeks rośnie i opcja call staje się głębiej w pieniądzu, delta również będzie stopniowo wzrastać, szczególnie gdy kontrakt zbliża się do wygaśnięcia.

W przypadku opcji put na indeks FTSE 100, przy delcie -0,50, wzrost indeksu o 1 punkt spowoduje spadek ceny opcji o 0,5 punktu. Jeśli FTSE 100 wzrośnie o 1 punkt z 7000 do 7001, cena kontraktu opcji put spadnie o 0,5 GBP.

Jeżeli FTSE 100 spadnie do 6999 punktów, cena kontraktu opcji put wzrośnie o 0,5 GBP. Podobnie jak w przypadku opcji call, delta opcji put będzie się dostosowywać, gdy opcja będzie przechodzić głębiej w pieniądz lub poza pieniądz.

Gdy opcja put przesuwa się głębiej w pieniądzu, delta zbliża się do -1, co odzwierciedla większe prawdopodobieństwo zakończenia w pieniądzu w momencie wygaśnięcia. Z kolei gdy opcja put przesuwa się bardziej poza pieniądz, delta zbliża się do 0, co wskazuje na mniejsze prawdopodobieństwo zakończenia w pieniądzu przy wygaśnięciu.

Wyjaśnienie gammy

Gamma mierzy tempo zmiany delty przy jednopunktowej zmianie ceny instrumentu bazowego. Opcja z wyższą gammą wskazuje na większe ryzyko, ponieważ jest bardziej podatna na gwałtowne wahania.

Jak oblicza się gammę?

Gamma jest wyliczana na podstawie delty i ceny instrumentu bazowego z dwóch punktów w czasie, według następującego wzoru:

(Delta 1 – Delta 2) / (Cena 1 – Cena 2).

Przykład gammy

Akcje spółki X kosztują 20 USD za akcję, a opcja call z ceną wykonania 20 USD ma deltę 0,5. Cena rośnie do 22 USD za akcję, a delta tej opcji call rośnie do 0,7. Zatem:

Gamma = (0,5 – 0,7) / (20 USD – 22 USD) = (-0,2) / (-2) = 0,1

Jeśli akcje spółki X wzrosną o 1 USD, gamma (0,10) zostaje dodana do istniejącej delty (0,50), co daje nową deltę 0,60. Jeśli cena akcji spadłaby o 1 USD, gamma zostałaby odjęta od delty, dając nową deltę 0,40.

W miarę jak opcja staje się głębiej w pieniądzu, delta rośnie w kierunku 1,0. Gamma osiąga maksimum, gdy opcja jest at-the-money, i maleje, gdy opcja przechodzi głębiej w pieniądz lub bardziej poza pieniądz.

Jak wykorzystać gammę?

Gamma pomaga ocenić, jak szybko będzie zmieniać się delta opcji. Wyższa gamma wskazuje, że pozycja opcyjna wiąże się z większym ryzykiem i może być podatna na większe wahania wartości.

Wyjaśnienie thety

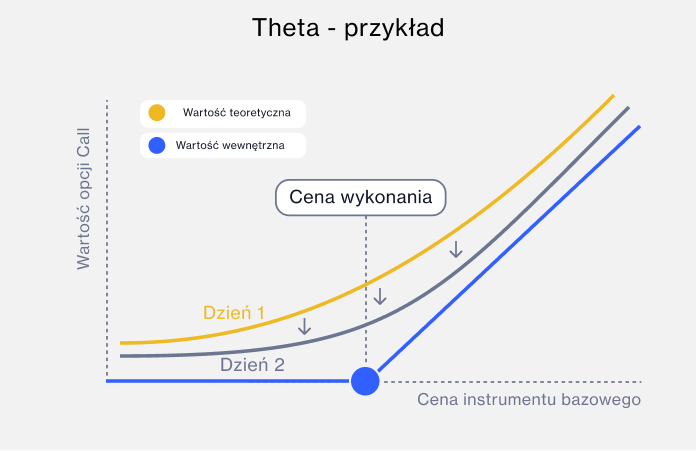

Theta mierzy „rozpad wartości w czasie” (time decay), czyli tempo spadku wartości opcji w miarę zbliżania się do wygaśnięcia. Wskazuje, o ile cena opcji spadłaby każdego dnia przy założeniu, że wszystkie pozostałe czynniki wpływające na opcję pozostają bez zmian. W miarę zbliżania się daty wygaśnięcia pozostaje mniej czasu, aby cena opcji wykonała istotny ruch, co zmniejsza prawdopodobieństwo, że opcja będzie w pieniądzu (zyskowna) w momencie wygaśnięcia.

Jak oblicza się thetę?

Aby obliczyć całkowitą ekspozycję na thetę dla portfela kontraktów opcyjnych, należy pomnożyć wartość thety dla jednej opcji przez łączną liczbę posiadanych kontraktów.

Całkowita ekspozycja na thetę = liczba kontraktów × theta na kontrakt

Jeśli posiadasz 10 kontraktów opcyjnych na FTSE 100, a theta jednego kontraktu wynosi obecnie -0,3, Twoja całkowita ekspozycja na thetę wynosi -3 GBP dziennie (10 × -0,3).

Oznacza to, że przy niezmienionych pozostałych warunkach Twoja pozycja opcyjna traci 3 GBP dziennie.

Jak wykorzystujesz thetę?

Osoby przeprowadzające transakcje wykorzystują thetę i pozostałe greki do porównywania i wyboru opcji oraz do określania optymalnego horyzontu czasowego.

Zrozumienie wpływu thety na wartość opcji w miarę zbliżania się do wygaśnięcia może pomóc skuteczniej monitorować i zarządzać pozycjami opcyjnymi.

Wyjaśnienie vegi

Vega pokazuje, o ile zmieni się cena opcji przy jednoprocentowej zmianie zmienności implikowanej. Z reguły, jeśli zmienność implikowana rośnie, cena opcji również rośnie – ze względu na większą niepewność lub ryzyko związane z instrumentem bazowym.

Dowiedz się, jak wyceniać opcje i przeczytaj więcej o zmienności implikowanej.

Jak oblicza się vegę?

Jak oblicza się vegę?

Jeśli zmienność implikowana FTSE 100 wzrośnie o jeden punkt procentowy, całkowity wzrost wartości Twojej pozycji opcyjnej można obliczyć według wzoru:

Całkowita ekspozycja na vegę = liczba kontraktów × vega na kontrakt

Przykładowo, jeśli jeden kontrakt opcyjny ma vegę na poziomie 0,2 GBP, oznacza to, że oczekuje się zmiany ceny opcji o 0,2 GBP przy jednoprocentowej zmianie zmienności implikowanej instrumentu bazowego.

Jeśli vega jest wysoka, cena opcji jest bardzo wrażliwa na zmienność instrumentu bazowego.

Zatem jeśli posiadasz 10 kontraktów opcyjnych na FTSE 100, a vega jednego kontraktu wynosi 0,2 GBP, to przy jednoprocentowym wzroście zmienności implikowanej instrumentu bazowego oczekuje się, że łączna wartość Twojej pozycji opcyjnej wzrośnie o 2 GBP (10 × 0,2 × 1 punkt procentowy).

Analogicznie, przy jednoprocentowym spadku zmienności implikowanej łączna wartość spadłaby o 2 GBP.

Wyjaśnienie rho

Rho jest przez większość osób przeprowadzających transakcje uznawane za grekę o najmniejszym wpływie. Rho mierzy wrażliwość ceny opcji na zmiany stóp procentowych. Pokazuje, o ile zmieniłaby się cena opcji przy jednoprocentowej zmianie stóp procentowych.

Zalety korzystania z greków podczas przeprowadzania transakcji

Greki opcyjne mogą pomóc osobom przeprowadzającym transakcje zrozumieć, jak różne czynniki wpływają na ceny opcji. Greki opcyjne wyświetlane na naszej platformie mają charakter wyłącznie orientacyjny i nie powinny stanowić podstawy Twoich decyzji dotyczących przeprowadzania transakcji lub inwestowania.

Obecnie możesz przeprowadzać transakcje opcjami na szerokiej gamie wiodących indeksów, w tym S&P 500, Nasdaq 100, FTSE 100 i DAX, na akcjach amerykańskich spółek technologicznych z grupy „Wielka Siódemka”, czyli Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia i Tesla, a także na naszych ETF-ach na złoto i srebro.

Inwestuj w CFD jak profesjonalista

Przeprowadzaj transakcje na zaawansowanej platformie. Wykorzystaj niskie spready oraz ciesz się brakiem ukrytych kosztów, uzyskaj dostęp do ponad 12 000 instrumentów CFD.