Problem Fedu to nie tylko rynek pracy.

Raport ADP wskazał, że rynek pracy kurczy się. Fed może być zmuszony do podjęcia działań w obliczu potencjalnych narastających problemów w kluczowym segmencie rynku finansowego.

Raport ADP wskazał, że rynek pracy kurczy się. Fed może być zmuszony do podjęcia działań w obliczu potencjalnych narastających problemów w kluczowym segmencie rynku finansowego. W ciągu ostatniego tygodnia dwie kluczowe stopy procentowe na rynkach finansowania krótkoterminowego ponownie przekroczyły 4%. Sygnały potencjalnych problemów pojawiają się ponownie w postaci bardziej rygorystycznych warunków na rynkach finansowania krótkoterminowego, które działają jak wewnętrzne systemy finansowe i mogą sprawić, że Rezerwa Federalna podejmie działania stosunkowo szybko. Dwie miary płynności rynku finansowania, znane jako SOFR i TGCR ponownie przekroczyły 4% w ciągu ostatniego tygodnia, choć nadal pozostają poniżej swoich szczytów z końca października. Obie stopy pochodzą z amerykańskiego rynku transakcji repo overnight, który stanowi kluczowe źródło krótkoterminowego finansowania dla szerokiego grona instytucji finansowych. Fed monitoruje presję na rynku transakcji repo overnight ze względu na potencjalne ryzyko wzrostu zmienności. Zmiany te są oznaką trudniejszych warunków finansowania, niż te, do których inwestorzy przyzwyczaili się w ostatnich latach, ale nie oznaką powszechnego stresu. Warunki płynności są trudniejsze niż w ostatnich latach, więc drobne zmiany podaży i popytu mogą powodować bardziej widoczną zmienność stóp procentowych na rynku pieniężnym. Nie jest to niczym niezwykłym, ale wydaje się bardziej dramatyczne, ponieważ przyzwyczailiśmy się do niezwykle stabilnych stóp w świecie obfitej płynności. Niewykluczone, że Fed zacznie zwiększać płynność poprzez operacje otwartego rynku — co prawdopodobnie zrobi, ale chyba nie wcześniej niż na początku przyszłego roku.

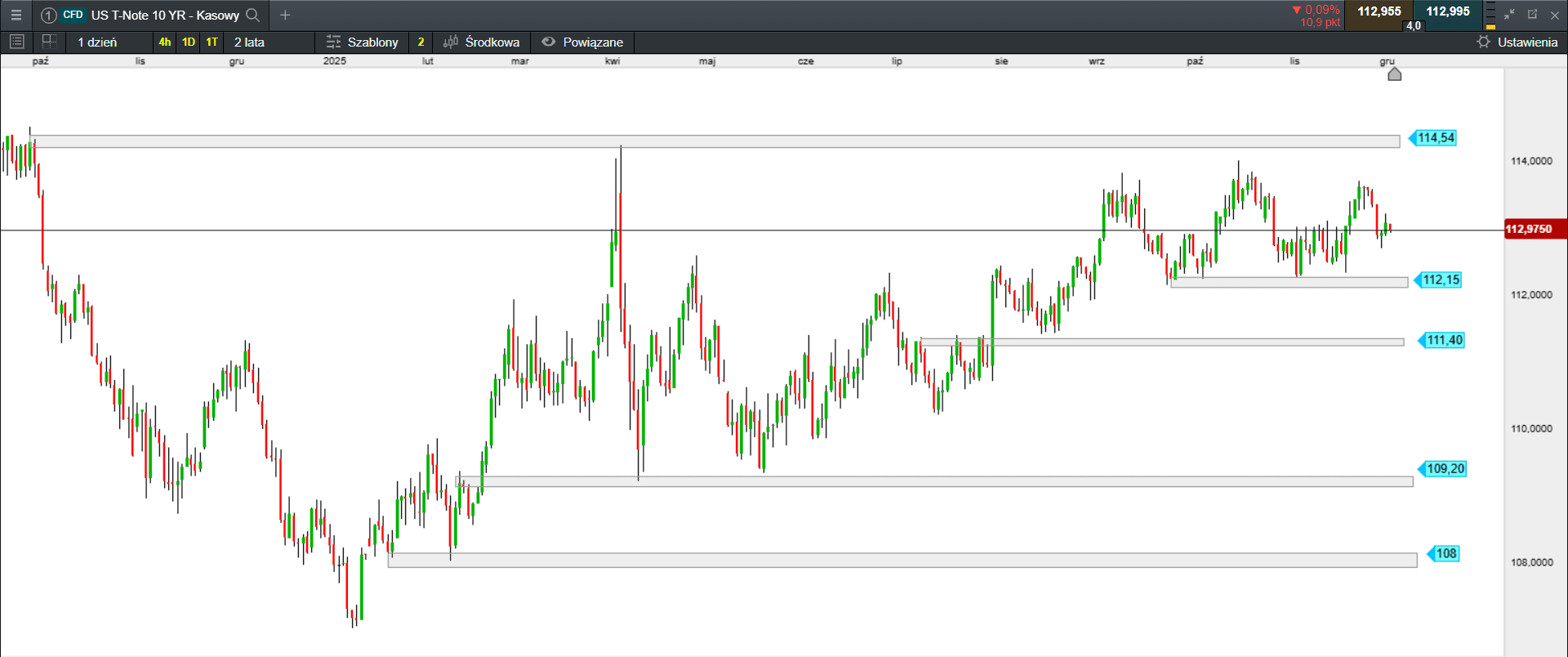

Źródło: opracowanie własne, stan na dzień 04.12.2025.

Ogólnie rzecz biorąc, celem amerykańskiego banku centralnego jest utrzymanie rezerw bankowych na poziomie wystarczającym do kontrolowania krótkoterminowych stóp procentowych, zapewnienia zabezpieczenia przed wstrząsami i ograniczenia uzależnienia instytucji finansowych od rynku repo overnight. Rynki finansowania, których celem jest zapewnienie płynnego i ciągłego przepływu kapitału, doświadczały okresowych napięć we wrześniu, a także pod koniec października i w listopadzie. Zaostrzenie warunków na tych rynkach stanowi ostrzeżenie przed zmniejszoną płynnością i możliwością wystąpienia szerszych zakłóceń na rynku. Obecnie pojawiają się obawy, że problemy z płynnością mogą powracać, pomimo zakończenia wysiłków Fed zmierzających do redukcji bilansu, które teoretycznie powinny zapewnić rynkom większą płynność. Stopy repo spadły nieznacznie i oczekuje się, że ten trend utrzyma się w ciągu najbliższych kilku tygodni. Niemniej jednak istnieją powody, aby zachować ostrożność w związku z kolejnym wzrostem liczby transakcji repo w miarę zbliżania się końca roku.

Podsumowanie sesji w Europie i USA

Na giełdach Starego Kontynentu zapachniało korektą, czyli tym, czego oczekiwała część inwestorów. Powszechne są spekulacje, że nadszedł czas rozprowadzania longów i domykania długich pozycji. Jednak miniony tydzień upłynął się w dużo lepszych nastrojach. Grudzień rozpoczął się w przewadze spadków, a wczorajsza sesja zakończyła się w mieszanych nastrojach. Pod kreska wylądowały FTSE100 i Dax. Pozostałe wiodące indeksy zyskały od 0,06% (FTSE MIB) do 0,68% (IBEX 35).

Na Wall Street wciąż optymistycznie, pomimo że w listopadzie pojawiły się oznaki zwiększonej ostrożności inwestorów. Dow Jones zyskał 0,86%, S&P500 wzrósł o 0,30%, a Nasdaq 100 finiszował z zyskiem 0,17%.

W Azji mieszane nastroje

Poza giełdą w Tokio, dzisiejsza podobnie jak i poprzednie sesje na giełdach Azji i Pacyfiku upływa w mieszanych nastrojach. Nikkei 225 zyskuje 1,95%. Australijski S&P/ASX 200 drożeje o 0,27%. Południowokoreański KOSPI spada o 0,73%. Na pozostałych giełdach: Hong Kong (0,09%), Szanghaj (-0,12%), Sensex (0,33%), Singapur (-0,43%). Asia Dow w górę o 1,44%.

Podsumowanie sesji na GPW

Na parkiecie przy Książęcej i nie tylko tam, pojawiły się wśród inwestorów wątpliwości co do dalszych wzrostów. Od trzech tygodni, na globalnych parkietach wyparowały optymistyczne nastroje, a górę wzięło ryzyko spowolnienia. Na wykresie tygodniowym, po czterech z rzędu świecach z czerwonym korpusem, w minionym tygodniu wreszcie pojawił się popyt. WIG20 walczył o utrzymanie się powyżej pułapu 3000 pkt., gdy wcześniejsza słabość kupujących sprowadziła benchmark do wsparcia na poziomie 2880 pkt. Poziom ten okazał się kluczowy dla dalszych losów indeksu. Solidne wzrosty sprawiły, że WIG20 powrócił ponad barierę 3000 pkt. Jednak od poniedziałku na głównych parkietach Europy, a co za tym idzie również w Warszawie nie sprzyja na razie kupowaniu akcji. Po lekko wzrostowym otwarciu, WIG20 do czasu publikacji raportu ADP handlowany był w niewielkiej zmienności oscylując wokół punktu odniesienia. Wtedy to WIG20 zanurkował i ostatecznie zakończył dzień w okolicach minimum dziennego zakresu wahań. Zadaniem dla byków jest teraz powrót poziomu 3000 pkt, inaczej można oczekiwać powrotu do wspomnianego wsparcia.

Obrót na szerokim rynku wyniósł 1,81 mld zł. WIG stracił 0,61%. Indeks blue chipów stracił 0,73%. WIG20fut spadł o 1,07%, osiągając na zamknięciu wartość 2945 pkt. W obraz rynku wpisały się średnie i małe spółki. mWIG40 stracił 0,20%. sWIG80 zakończył dzień spadkiem o 0,44%.

Złoty stabilny i wciąż bardzo silny

GBPPLN – para aktualnie handlowana jest po 4,83.

EURPLN – dziś euro wycenione jest na 4,22.

USDPLN – dolar jest dziś handlowany po 3,62.

CHFPLN – aktualnie za franka trzeba zapłacić 4,52.

PLNJPY – para handlowana jest po 42,83.

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.