Rynek fuzji i przejęć na Wall Street wrócił do formy. Wojna o Warner Bros.

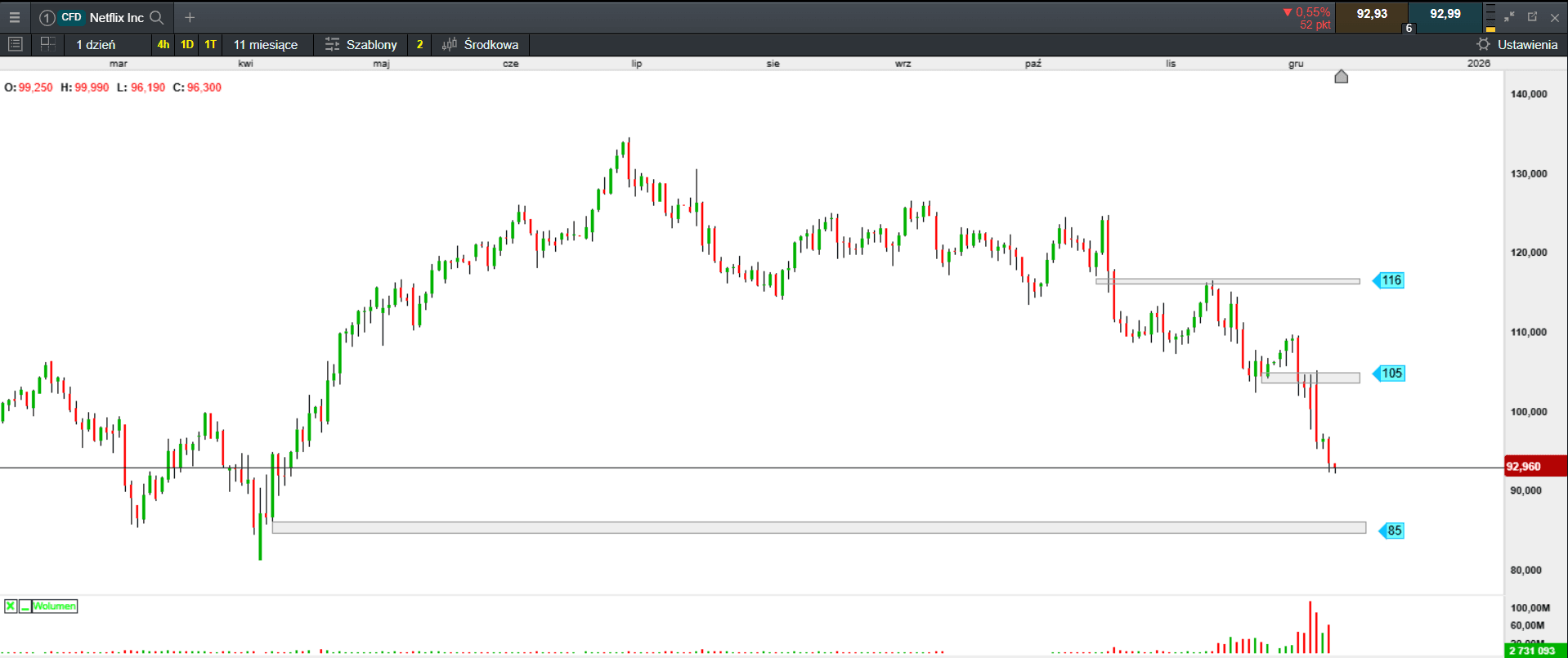

Aktualnie rynek skupia się na bitwie o Warner Bros. Discovery. Najpierw firma Netflix ogłosiła chęć kupna studiów i segmentu streamingowego WBD za 72–83 mld USD, następnie Paramount Skydance wkroczyło z ofertą w wysokości ok 108,4 mld USD.

W 2025 roku pojawiła się fala ogromnych transakcji finansowanych długiem — tzw. megadeale (wartości 10 mld USD i więcej). Wśród najbardziej spektakularnych przykładów wymienia się propozycję wrogiego przejęcia Warner Bros. Discovery przez Paramount Skydance oraz wykup lewarowany Electronic Arts — obie transakcje korzystają z łatwo dostępnego finansowania poprzez kredyty bankowe, obligacje korporacyjne i fundusze prywatnego kredytu. Dzięki temu kupujący znów czują się skłonni do podejmowania ryzykownych, dużych zakładów. Choć dla akcjonariuszy może to oznaczać wielkie zyski, rośnie też niepokój wśród inwestorów obligacyjnych — rosnące zadłużenie i duża dźwignia finansowa wiążą się z większym ryzykiem. To odrodzenie dużych, długiem opartych transakcji wynika ze sprzyjającej dostępności kapitału i pobudzonego apetytu na łączenie firm.

Źródło: opracowanie własne, stan na dzień 11.12.2025.

Aktualnie rynek skupia się na bitwie o Warner Bros. Discovery. Najpierw firma Netflix ogłosiła chęć kupna studiów i segmentu streamingowego WBD w transakcji wartej ok. 72–83 mld USD. Jednak zaledwie kilka dni później, Paramount Skydance wkroczyło z wrogą ofertą — oferując 30 USD za akcję płacąc gotówką, co wycenia WBD na około 108,4 mld USD, i proponując przejęcie całej firmy (studia, streaming, sieci kablowe). Taka oferta ma dotrzeć bezpośrednio do akcjonariuszy WBD, pomijając zarząd — to tzw. tender offer. Paramount argumentuje, że jego propozycja zapewnia bardziej pewny i szybszy proces finalizacji niż oferta Netflixa, a odzwierciedla pełną wartość obejmując też kanały kablowe, które Netflix chciał pozostawić poza transakcją. Wobec tej ofensywy Warner ma do 22 grudnia podjąć decyzję, czy uzna ofertę Paramount za lepszą i wejdzie z nim w negocjacje. W razie wycofania się z umowy z Netflixem, WBD musiałoby zapłacić Netflixowi karę umowną. Tym samym na horyzoncie może powstać największe wrogie przejęcie w historii, a ta potyczka ma kluczowe znaczenie dla przyszłości Hollywood — decydując o tym, jaka firma przejmie ogromne zasoby filmowe i telewizyjne WBD.

W najbliższych tygodniach kluczowa będzie reakcja akcjonariuszy Warner Bros. Discovery, bo to właśnie do nich Paramount kieruje wrogą ofertę. Jeżeli udziałowcy uznają propozycję za atrakcyjniejszą niż umowa z Netflixem, presja na zarząd Warnera znacząco wzrośnie. W praktyce oznacza to, że zarząd może zostać zmuszony do otwarcia negocjacji z Paramount - nawet jeśli wolałby trzymać się pierwotnego porozumienia z Netflixem.

Historia podobnych transakcji pokazuje, że gdy różnica w wycenie jest duża, akcjonariusze często popychają firmy w stronę bardziej lukratywnej opcji, nawet kosztem komplikacji prawnych. Ważnym czynnikiem będzie jednak kara umowna na rzecz Netflixa. Jeżeli jest istotnie wysoka (a wszystko na to wskazuje), zarząd Warnera będzie musiał przekonać akcjonariuszy, że dodatkowa wartość z oferty Paramount przewyższa koszt wyjścia z umowy. Może to zostać wykorzystane przez Netflix jako narzędzie nacisku - platforma prawdopodobnie spróbuje renegocjować warunki, proponując dopłaty, gwarancje bądź wyższy udział gotówkowy. Paramount może tymczasem podnosić ofertę. Wrogie przejęcia rzadko kończą się na pierwszej propozycji. Jeżeli wskaźniki giełdowe będą sprzyjające, a inwestorzy pozytywnie ocenią odważną strategię Ellisonów, Paramount może zdecydować się na poprawioną wycenę, by jeszcze przed końcem roku przejąć narrację i zbudować momentum. Możliwe jest również wejście trzeciego gracza. W Hollywood - zwłaszcza przy tak dużych bibliotekach treści — Microsoft, Apple lub Amazon mogłyby rozważyć kontrpropozycję, jeśli uznają, że kontrola nad zasobami Warnera wzmocniłaby ich strategie streamingowe i AI.

Rynek ma dziś apetyt na duże przejęcia finansowane długiem, więc kapitał nie jest barierą. Regulatorzy także będą mieć swoje zdanie. Fuzja Paramount + WBD stworzyłaby jedną z największych firm medialnych w historii, co może skłonić organy antymonopolowe w USA i UE do wnikliwej analizy. Choć klimat polityczny sprzyja teraz liberalniejszemu podejściu do konsolidacji, proces regulacyjny mógłby wydłużyć finalizację nawet o kilkanaście miesięcy. Najbardziej prawdopodobny scenariusz krótkoterminowy: Warner przeciąga decyzję do maksymalnego terminu, aby wymusić poprawę ofert obu stron. Netflix proponuje rewizję swojej struktury transakcyjnej, Paramount podnosi wycenę, a zarząd WBD oficjalnie rozpoczyna negocjacje z dwoma podmiotami jednocześnie. Akcjonariusze zyskują, ale sytuacja staje się coraz bardziej napięta. Długoterminowo wszystko wskazuje na to, że do przejęcia dojdzie — pytanie tylko, kto ostatecznie zapłaci więcej i zaoferuje bardziej akceptowalną strukturę finansowania. Obecna skala rywalizacji sugeruje, że to przejęcie zdefiniuje na lata układ sił w Hollywood i może wyznaczyć nowy standard dla finansowania wielkich transakcji medialnych na Wall Street.

Podsumowanie sesji w Europie i USA.

Na giełdach Starego Kontynentu zapachniało korektą, czyli tym, czego oczekiwała część inwestorów. Powszechne są spekulacje, że nadszedł czas rozprowadzania longów i domykania długich pozycji. Ten tydzień ze względu na wynik posiedzenia Fed może być wyznacznikiem kierunku. Wczorajsza sesja zakończyła się w mieszanych nastrojach. Nad kreską zakończyły dzień FTSE100, IBEX 35 i Stoxx 600. Pozostałe wiodące indeksy straciły od 0,33% (Dax) do 0,37% (CAC 40).

Na Wall Street wciąż optymistycznie, a obniżka stóp procentowych przez Fed jest pretekstem do rozpoczęcia rajdu Świętego Mikołaja. Dow Jones zyskał 1,05%, S&P500 wzrósł o 0,67%, a Nasdaq 100 finiszował z zyskiem 0,33%.

W Azji przewaga spadków.

Dzisiejsza sesja na giełdach Azji i Pacyfiku przebiega w przewadze spadków w ślad za tracącymi kontraktami na amerykańskie indeksy. Nikkei 225 traci 0,97%. Australijski S&P/ASX 200 drożeje o 0,15%. Południowokoreański KOSPI spada o 0,18%. Na pozostałych giełdach: Hong Kong (-0,10%), Szanghaj (-0,72%), Sensex (0,13%), Singapur (0,41%). Indeks Asia Dow w dół o 0,80%.

Podsumowanie sesji na GPW.

Po kilku nudnych sesjach w Warszawie, wreszcie coś się działo. Teraz inwestorzy muszą poczekać na reakcję globalnych rynków na wynik posiedzenia Fed. Jak na razie grudzień nie przyniósł rozstrzygnięcia co do dalszych losów krajowych indeksów. Ostatnie dwie sesje dały jednak nadzieję na nowe roczne maksimum indeksu WIG20. Na wykresie tygodniowym, po czterech z rzędu świecach z czerwonym korpusem, w minionym tygodniu wreszcie pojawił się popyt. WIG20 walczył o utrzymanie się powyżej pułapu 3000 pkt, gdy wcześniejsza słabość kupujących sprowadziła benchmark do wsparcia na poziomie 2880 pkt. Poziom ten okazał się kluczowy dla dalszych losów indeksu. Solidne wzrosty sprawiły, że WIG20 powrócił ponad barierę 3000 pkt. Po kilku słabych sesjach, wtorek i środa to atak kupujących i blue chipy wróciły i utrzymały się powyżej tej bariery. Po neutralnym otwarciu i próbie sprowadzenia WIG20 na niższe poziomy, już w południe indeks powrócił nad kreską i ostatecznie zakończył notowania w okolicach dziennego maksimum. Zadaniem dla byków jest teraz utrzymanie zdobyczy i parcie na północ, inaczej można oczekiwać powrotu do wspomnianego wsparcia.

Obrót na szerokim rynku wyniósł 2,01 mld zł. WIG zyskał 0,42%. Indeks blue chipów zyskał 0,36%. WIG20fut wzrósł o 0,27%, osiągając na zamknięciu wartość 3026 pkt. W obraz rynku nie wpisały się średnie i małe spółki. mWIG40 zyskał 0,71%. sWIG80 zakończył dzień wzrostem o 0,17%.

Złoty stabilny i wciąż bardzo silny.

GBPPLN – para aktualnie handlowana jest po 4,83.

EURPLN – dziś euro wycenione jest na 4,22.

USDPLN – dolar jest dziś handlowany po 3,61.

CHFPLN – aktualnie za franka trzeba zapłacić 4,52.

PLNJPY – para handlowana jest po 43,02.

CMC Markets świadczy usługi na zasadzie wyłącznie realizacji zleceń (execution only). Prezentowany materiał (niezależnie od tego, czy zawiera jakiekolwiek opinie) ma charakter informacyjny i nie uwzględnia osobistych okoliczności ani celów. Żadna informacja w tym materiale nie jest, ani nie powinna być uważana, za poradę finansową, inwestycyjną lub inną poradę, na której należy polegać przy podejmowaniu decyzji. Żadna z opinii wyrażonych w materiale nie stanowi rekomendacji CMC Markets lub autora materiału, że jakakolwiek inwestycja, instrument, strategia transakcyjna lub inwestycyjna, jest odpowiednia dla konkretnej osoby. Materiał nie został przygotowany zgodnie z wymogami prawnymi zapewniającymi niezależność badań inwestycyjnych. CMC Markets nie podlega żadnym zakazom w zakresie rozpowszechniania tego materiału, jednak nie wykorzystuje zawartych w nim informacji przed jego publikacją.

Fed - zapobieganie recesji przy jednoczesnym zwalczaniu inflacji.

Sześć tygodni temu, prezes Rezerwy Federalnej Jerome Powell zaskoczył wszystkich stwierdzeniem, że obniżka stóp procentowych na kolejnym posiedzeniu banku centralnego w grudniu jest mało prawdopodobna. Teraz, na dzień dni przed tym spotkaniem, przedstawiciele Rezerwy Federalnej jasno zasygnalizowali, że planują obniżyć stopy procentowe po raz trzeci z rzędu. Pod koniec zeszłego miesiąca, prezes Fed w Nowym Jorku, John Williams, powiedział, że dostrzega potencjał dalszej obniżki stóp procentowych. Rynek potraktował jego słowa jako zielone światło dla łagodzenia polityki pieniężnej. Dało to impuls do wzrostów amerykańskich indeksów. S&P 500 i Russell 2000 są blisko rekordowych poziomów.