USA - ryzyko dla akcji większe niż dla gospodarki.

Akcje zakończyły miesiąc na plusie, pomimo niestabilnego stycznia i narastających ryzyk geopolitycznych.

Inwestorzy mogą zostać skonfrontowani z niewygodną rzeczywistością w lutym. Styczniowe starania prezydenta Donalda Trumpa o przejęcie kontroli daleko poza granicami USA mogą sprawić, że w 2026 r. rynki będą rutynowo zdominowane przez ryzyko polityczne. Wall Street rozpoczął nowy rok od fali wydarzeń geopolitycznych, które wywołały gwałtowne wahania na rynkach finansowych. Dolar amerykański spadł do najniższego poziomu od czterech lat, złoto przekroczyła 5000 dolarów, miedź i srebro ustanowiły nowe rekordy. Ropa wzrosła do sześciomiesięcznego maksimum. Akcje mimo wszystko zakończyły miesiąc na plusie, pomimo niestabilnego stycznia.

Źródło: opracowanie własne, stan na dzień 03.02.2026.

Obserwatorzy rzeczywiście postrzegają USA inaczej niż rok temu — są bardziej zaniepokojeni zachowaniem prezydenta, niepewnością co do dalszych wydarzeń w kwestii ceł, relacji z przeciwnikami i sojusznikami, czy dążeniem Trumpa do eskalacji napięć na świecie. Coś takiego wydarzyło się od dziesięcioleci. Trump wkroczył w rok 2026 z impetem, przeprowadzając operację militarną w Wenezueli, która pojmała ówczesnego przywódcę kraju, Nicolasa Maduro. Krótko zagroził nowymi cłami wobec europejskich sojuszników sprzeciwiających się jego planom wobec Grenlandii i wstrząsnął globalnym rynkiem ropy naftowej nowymi ostrzeżeniami wobec Iranu. W piątek nawet nominacja Kevina Warsha na przewodniczącego Rezerwy Federalnej przez Trumpa nie wystarczyła, by uspokoić niepewne rynki. To sygnał, że ryzyka geopolityczne mogą wdzierać się do cen aktywów, potencjalnie przyćmiewając pozytywne aspekty cyklu koniunkturalnego i zyski przedsiębiorstw. A rynek nie bardzo wie jak wycenić ryzyko geopolityczne.

Niektórzy inwestorzy zdają się szukać sposobów na podejmowanie decyzji inwestycyjnych w oparciu o geopolitykę. W przypadku złota stawia to indywidualnych inwestorów w dobrym towarzystwie banków centralnych, które od dawna skupują ten szlachetny kruszec do swoich rezerw. Co prawda, wydarzenia geopolityczne w przeszłości rzadko wywoływały długotrwałe zawirowania na rynku, chyba że przełożyły się na całkowite spowolnienie gospodarcze w USA. Obecnie nie wydaje się to prawdopodobne, ale tym razem sytuacja jest inna, ponieważ ostatnio doszło do wzrostu napięć między USA a ich długoletnimi sojusznikami, w tym Europą i Kanadą. Podważa to atrakcyjność aktywów denominowanych w dolarach, w tym papierów wartościowych o dłuższym terminie zapadalności na rynku obligacji skarbowych USA o wartości 30 bilionów dolarów, jako bezpiecznej przystani. Zarówno inwestorzy spoza USA, jak i z USA dokonują ponownej oceny i analizy swoich oczekiwań dotyczących roli, jaką aktywa dolarowe odgrywają w ich portfelach. Rosnąca niepewność polityczna w oczach inwestorów nie oznacza, że fundamentalne czynniki makroekonomiczne – takie jak wzrost gospodarczy, cykl koniunkturalny i zyski przedsiębiorstw – nie mają już znaczenia. Nadal mają, i to ogromne. Jednak siła sezonu wyników za czwarty kwartał i odporność gospodarki USA mogą zostać przyćmione przez działania Białego Domu.

Podsumowanie sesji w Europie i USA. Oba kontynenty na różnych biegunach

Wczorajszy handel w Europie zakończył się w świetnych nastrojach, jednak inwestorzy mówią, że korekta byłaby pożądana dla uspokojenia nastrojów. Wszystkie wiodące indeksy zyskały od 0,67% (CAC40) do 1,31% (IBEX 35).

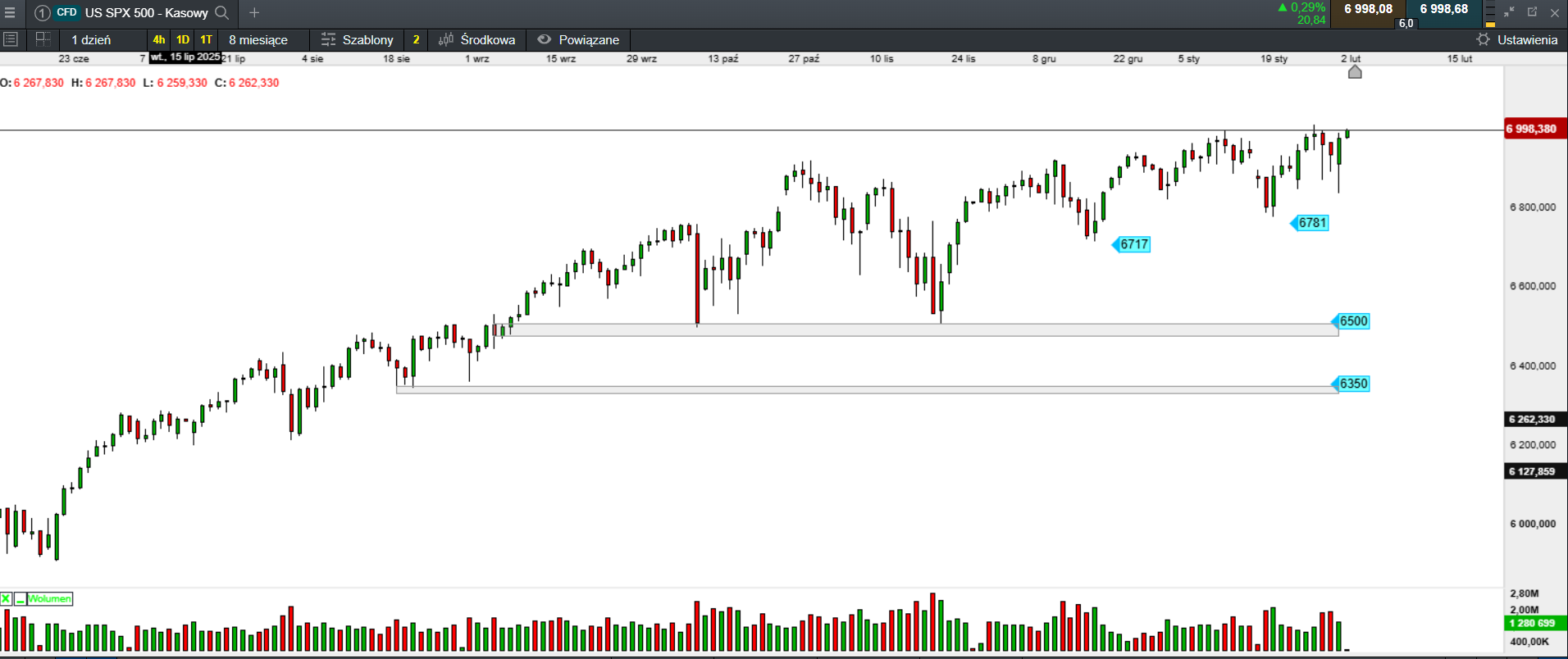

Na Wall Street wciąż optymizm, po tym jak Donald Trump wycofał się z ceł nałożonych na niektóre kraje Europy, a zawirowania rynkowe mają krótkotrwały charakter. Dow Jones zyskał 1,05%, S&P500 wzrósł o 0,54%, a Nasdaq 100 finiszował z zyskiem 0,56%.

W Azji wybuch optymizmu

Dziś na giełdach Azji i Pacyfiku handel przebiega w zdecydowanie dominacji popytu, w ślad za wzrostami na Wall Street. Nikkei 225 rośnie o 3,93%. Australijski S&P/ASX 200 drożeje o 0,89%. Południowokoreański KOSPI zyskuje 6,75%. Na pozostałych giełdach: Hong Kong (0,,25), Szanghaj (1,15%), Sensex (2,97%), Singapur (0,99%). Indeks Asia Dow w górę o 3,16%.

Podsumowanie sesji na GPW

Za nami bardzo udany styczeń na parkiecie przy Książęcej. Weekendowe strachy zadziałały tylko na otwarciu. WIG20 zakończył dzień na lekkim plusie, zatem sytuacja na GPW pozostaje bez zmian. Popyt wciąż dyktuje warunki gry, a próby zawracania rynku kończą się bólem głowy i cieńszym portfelem. Nasz parkiet wciąż ma się nad wyraz dobrze, choć przez przez kilka dni stycznia na WIG20 trwała przepychanka, a to może być zapowiedzią cofnięcia. Przez ostatnie dwa tygodnie indeks radzi sobie bardzo dobrze, co było pokłosiem reakcji na decyzję Trumpa o odwołaniu karnych ceł na część krajów Europy. Mimo, że piątkowa sesja przyniosła cofnięcie, tym samym kontynuując czwartkowy spadek, dobrą wiadomością dla byków jest to, że udało się osiągnąć nowe roczne maksimum, a piątkowy spadek można traktować jako realizację solidnych zysków. Obóz niedźwiedzi, który twierdził, że optymizm na GPW po cichu wyparowuje, może zostać zmuszony do zmiany narracji. Niemniej należy być ostrożnym. Nasz parkiet nie jest oderwany od reszty świata i jeśli na globalnych parkietach pojawi się sceptycyzm, którego na razie nie ma, należy liczyć się z korektą, po tak dynamicznym wzroście. Jednak dopiero trwały spadek poniżej minimum z 29 grudnia 2025 stanowi zagrożenie dla wzrostów i może spowodować większe cofnięcia w stronę poziomu 2378 pkt. Wczoraj po mocno spadkowym otwarciu benchmark dość szybko odrobił straty i od południa trwała przepychanka wokół. Ostatecznie WIG20 finiszował w okolicach dziennego maksimum.

Obrót na szerokim rynku wyniósł 3,77 mld zł. WIG zyskał 0,19%. Indeks blue chipów zyskał 0,12%. WIG20fut spadł o 0,12%, osiągając na zamknięciu wartość 3375 pkt. W nerwowy obraz rynku wpisały się średnie i małe spółki. mWIG40 zyskał 0,75%. sWIG80 zakończył dzień spadkiem o 0,58%.

Złoty stabilny i wciąż bardzo silny

GBPPLN – para aktualnie handlowana jest po 4,89.

EURPLN – dziś euro wycenione jest na 4,21.

USDPLN – dolar jest dziś handlowany po 3,57.

CHFPLN – aktualnie za franka trzeba zapłacić 4,60.

PLNJPY – para handlowana jest po 43,51.