¿Seguirá el empleo anémico (JOLTs , ADP y NFP) y la burbuja del Nasdaq sin pinchar?

Analista de Mercado

Esta semana tenemos datos importantes del mercado laboral en EE. UU. que son considerados de alto impacto en las agendas económicas: JOLTs (M-14:30h), ADP (X-14:15h) y NFP (V-14:30h). El consenso de mercado de Thomson Reuters no espera grandes cambios respecto a las lecturas anteriores, apuntando a un mercado plano o débil.

Por un lado, se espera que las ofertas de trabajo JOLTs queden en 7,1 millones que es el nivel más bajo desde SEP24: mínimo de los últimos 4 años y por debajo del número de personas desempleadas que alcanza los 7,38 millones de personas.

Por otro lado, se espera que se creen 50K puestos de trabajo según la consultora ADP y según la BLS (NFP). Muy por debajo de los 200K puestos de trabajo que históricamente han sido necesarios para que la economía de EE. UU. se encuentre en pleno empleo.

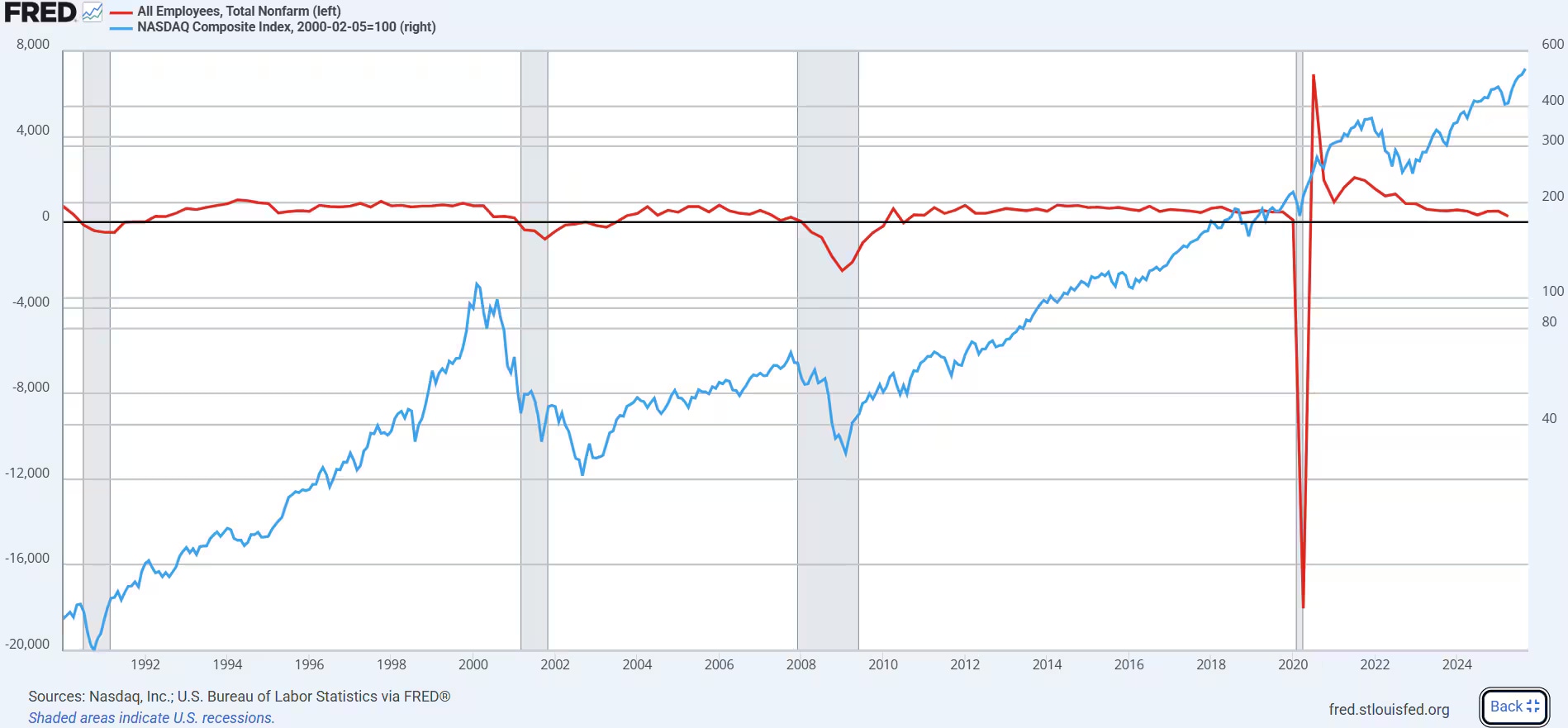

Creación de empleo en EEUU (izquierda y roja), Nasdaq (azul y derecha), fuentes: BLS y Nasdaq, Inc, y gráfico extraído de fred.stlouisfed.org

La IA y la política de inmigración cambian la estructura del mercado laboral

Sin embargo, en esta ocasión parece que a las bolsas no les importa la debilidad del mercado laboral. De hecho, tanto el US NDAQ 100 como el US SPX 500 se encuentran cerca de máximos históricos y por encima de sus medias de 200 sesiones.

En el caso del US NDAQ 100 la divergencia es mucho más espectacular; la distancia a la MMS (200) es superior a los 10 puntos porcentuales. Llegados a este punto, parece que la desconexión entre Wall Street y Main Street es total. Pero, ¿qué podría explicar esta situación?

Una de las razones podría encontrarse en el posible aumento de la productividad que estaría ocasionando la revolución de la IA, que dispara las cotizaciones de las megacorporaciones y los semiconductores, y que podría hacer mantener o aumentar la producción con menos empleados.

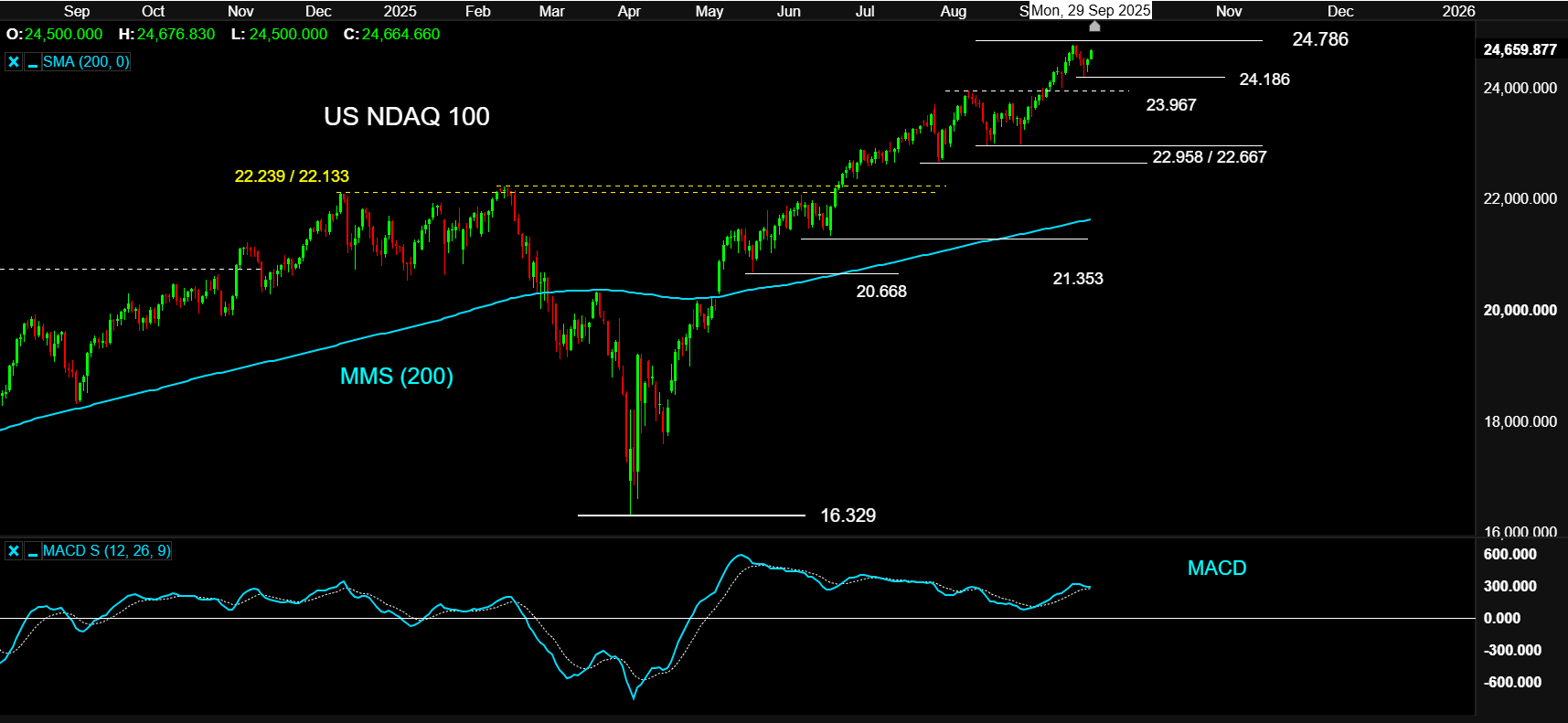

US NDAQ 100 en gráfico diario con MACD, extraído de Next Generation a 29/09/25

Sin embargo, el mercado espera que la tasa de desempleo se mantenga en el 4,3%, nivel considerado de pleno empleo. Esta circunstancia se explicaría con la fuerte contracción en el empleo de personas nacidas fuera de EE. UU. vinculada a la política de inmigración.

¿Qué dice la Fed de esta situación?

Powell describió el mercado laboral de “equilibrio curioso”, apuntando a que los riesgos a la baja están aumentando y que, si se materializan, podrían materializarse en un fuerte aumento de la tasa de desempleo.

Un Powell que, la semana pasada, enfrió de forma sustancial los recortes de tipos de interés en sus últimas declaraciones y se marcó un momento “irrational exuberance” al estilo de Greenspan respecto a la burbuja.com, comentando que las bolsas estaban “fairly highly valued”.

Powell sabe que las condiciones financieras actuales son suaves (la liquidez es abundante, la volatilidad en los mercados es baja y el crédito es accesible) y que un recorte acusado de tipos de interés sería como echar más leña al fuego a las altas valoraciones actuales.

CMC Markets ofrece un servicio de sólo ejecución. El presente material (tanto si incluye opinión alguna como si no) se proporciona con fines exclusivamente informativos y no tiene en cuenta ninguna circunstancia personal u objetivo de inversión de ninguna persona en concreto. Nada de lo contenido en el presente material es o debe ser considerado como asesoramiento financiero, de inversión o cualquier otro tipo de asesoramiento. Ninguna opinión contenida en el presente material constituye una recomendación por parte de CMC o de su autor sobre una determinada inversión, operación o estrategia de inversión y por lo tanto no ha de ser considerada como tal (ni como adecuada para una persona concreta). En consecuencia, CMC Markets no se hace responsable de ninguna pérdida, daño o perjuicio ocasionado por la utilización de la presente información.