Fed (Powell): dovish en los hechos y duro en el mensaje, ¿peligra el rally de Navidad?

El mercado descuenta que el ciclo de recortes de tipos continuará. Sin embargo, hay división en la Fed y los argumentos para frenar la euforia son sólidos. Podríamos asistir a un comunicado dovish y a un mensaje duro, un comportamiento habitual de Powell.

Analista de Mercado

Probablemente, la Fed cierre 2025 con otro recorte de tipos de interés

Mañana miércoles decisión de política monetaria de la Fed: a las 20:00h tipos de interés y actualización de las proyecciones económicas, y a las 20:30h rueda de prensa de Jerome Powell.

El mercado de futuros sobre Fed Funds descuenta con una probabilidad bastante alta, del 87,2%, que habrá una bajada de 25 puntos básicos hasta el 3,75%: sería el tercer recorte consecutivo de 25 pb y, supondría una bajada del 1,75% desde que comenzó el ciclo de recortes de tipos en SEP24.

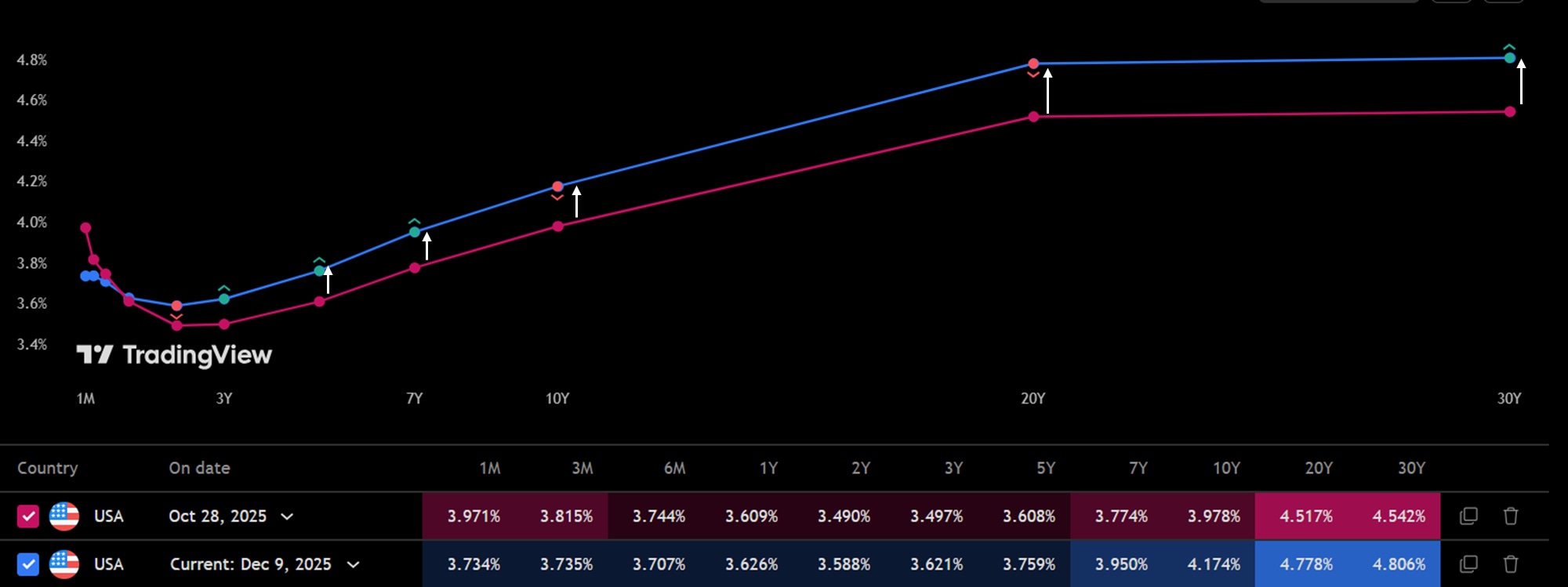

Paradójicamente, la bajada de tipos no impide fuertes repuntes en la curva de tipos

Paradójicamente, pese a que el consenso espera que continúa el ciclo de bajada de tipos de interés, las curvas han repuntado con notable intensidad respecto al anterior FOMC del 28 – 29 de octubre.

Una de las causas que podría estar detrás es la falta de consenso que se espera en esta decisión. Se espera que varios miembros voten en contra de la bajada de tipos. La casa Poly Markets asigna un 44% de probabilidad de que 3 miembros del FOMC discrepen de la decisión de recorte de 25 pb, a la vez Timiraos periodista del Wall Street Journal y conocido como el “portavoz no oficial de la Fed” apuntó a tres o más votos disidentes.

Evolución de la curva de tipos de interés respecto al anterior FOMC (28-29 octubre) hasta la actualidad, extraído de TradingView a 09/12/25

Cuadro macro y diagrama de puntos: deterioro mercado laboral y más recortes en 2025

La actualización del cuadro macro será un punto importante. Aunque las revisiones se realizarán con ausencia de datos importantes por el shutdown o cierre de la administración. La semana que viene se publicarán datos clave como el IPC y los NFP de NOV25.

El punto de partida es la proyección de SEP25, donde la mediana de los miembros del FOMC apuntaba a un recorte de 25 pb en 2026 y otro recorte de 25 pb en 2027 a medida que la inflación se iba relajando.

En este sentido, la clave para acelerar o mantener el ritmo de recortes podría encontrarse en el mercado laboral donde continúan acumulándose datos preocupantes como los de la ADP, el informe Challenger y las componentes de empleo de las encuestas ISM.

En este sentido, el mercado de futuros sobre Fed Funds ya tiene descontado que en 2025 habrá dos recortes de tipos de 25 pb (uno en el 1T25 y otro en el 2T25), por lo que, el impacto positivo debería ya estar recogido en los precios.

Oro y plata pendientes del balance de la Fed

Gran parte del mercado, en especial las criptomonedas y los metales preciosos, estarán pendientes de las referencias que se hagan en el FOMC al balance de la Reserva Federal.

En el último FOMC de octubre, la Fed decidió poner fin al Quantitative Tightening (QT) o a la reducción del balance que comenzó en JUN22. En este tiempo, el tamaño del balance ha bajado desde en 2,2B de USD, en términos de PIB ha bajado desde el 35% hasta el 22%.

La Fed vinculo el fin al recorte a los problemas de liquidez en el sistema interbancario y señaló que estabilizaría el tamaño del balance. Un movimiento que muchos interpretan como un paso previo hacia un nuevo Quantitative Easing (QE) o programa de compra de bonos.

Una política de QE fiscal que permitiría reducir los altísimos costes de financiación de EE. UU. (servicio de la deuda se ha duplicado en 5 años y supera los 1,15 B de USD) y a la que podría no poner pega Trump y el posible sucesor de Powell, Kevin Hassett.

Una música que suena a celestial para los metales preciosos. De hecho, el último gran impulso alcista en los metales preciosos (oro y plata) coincidió con el anuncio del fin del QT.

Oro (amarillo e izquierda) y US T-Note (rojo y derecha), extraído de TradingView a 09/12/25

El Rally de Santa Claus en manos del tono de Powell

Powell nos tiene acostumbrados a actuar de forma dovish y controlar las expectativas con un discurso hawkish. Dos ejemplos:

En el FOMC de octubre, pese a la bajada de tipos y el fin del QT, el S&P 500 se alejó de máximos históricos, el tono duro o hawkish de Jerome Powell en la rueda de prensa pudo contribuir a marcar un techo.

En diciembre de 2024, también nos encontramos una bajada de tipos y un Jerome Powell con tono duro que provocó una importante caída de las bolsas y que puso en peligro el Rally de Navidad o de Santa Claus.

En esta ocasión, Jerome Powell, podría volver a comportarse de la misma forma pues el argumentario del lado duro de la Fed está bien fundamentado.

S&P 500 (verde e izquierda) y US T-Note (rojo y derecha), con coeficiente de correlación, extraído de TradingView a 09/12/25

BCE obligado a subir tipos mientras la Eurozona se acerca al escenario adverso

La subida de 25 puntos básicos está prácticamente descontada. La clave será comprobar si las nuevas proyecciones acercan a la Eurozona al escenario adverso descrito por el BCE en marzo con rasgos estanflacionarios.

Los tipos consolidan un nuevo nivel y el S&P 500 se lo piensa: atentos a IPC (X-14:30h) y PPI (J-14:30h)

La rentabilidad de la deuda pública estadounidense se aproxima a la rentabilidad implícita del S&P 500. En este contexto, cualquier sorpresa inflacionista podría aumentar la presión sobre unas bolsas que cotizan con valoraciones exigentes.