BoE, BCE, IPC y BoJ: 4 citas clave que condicionarán el rally de Navidad

Acumulación de eventos importantes en las últimas dos sesiones de la semana que pueden marcar el rumbo del rally de Navidad: BoE (J-13:00h), BCE (J-14:15h), IPC de EEUU (J-14:30h) y BoJ (V-03:30h).

Analista de Mercado

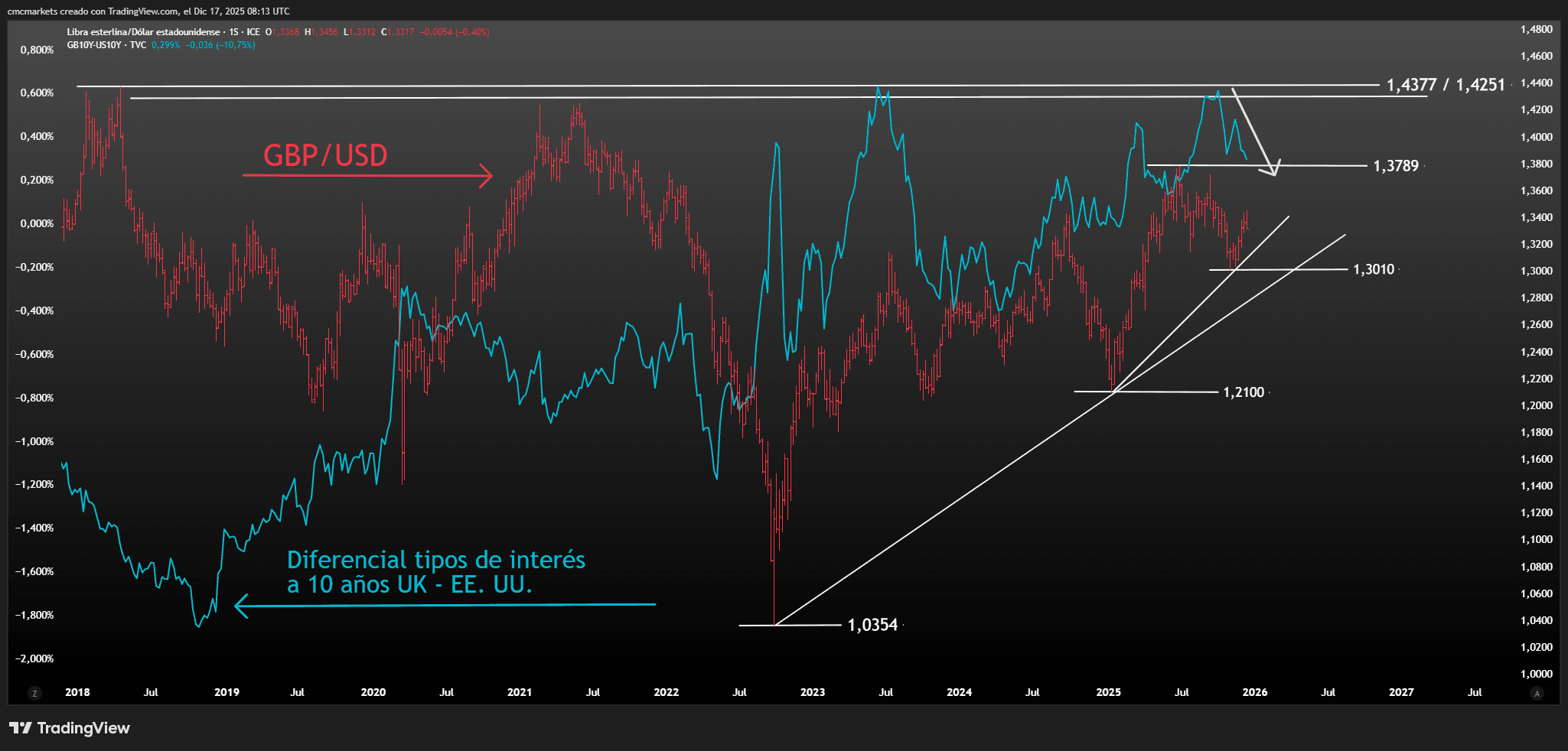

BoE (J-13:00h / 13:30h): ¿se reactivará el ciclo de recorte de tipos?

BoE: decisión de tipos de interés el jueves a las 13:00h y comparecencia de Bailey a las 13:30h. El consenso de Trading Economics espera un recorte de tipos de 25 pb hasta el 3,75%, con 5 miembros a favor del recorte y 4 votos a favor de mantener.

Una votación quizás demasiado ajustada si atendemos a las dinámicas y los datos más recientes. La economía destruye empleo y la tasa de desempleo alcanza el 5,1%. A la vez, el IPC baja de forma considerable, hasta el 3,2%, alcanzando mínimos de 8 meses.

La combinación favorece que el BoE reactive el ciclo de recortes de tipos y que se extiendan los recortes a comienzos de 2026. En este caso, la GBP tendría difícil mantener la estructura alcista de los últimos años por estrechamiento en el diferencial de tipos.

Diferencial de tipos a 10 años entre EE. UU. y UK (azul e izquierda), y GBP/USD (rojo y derecha), gráfico semanal extraído de TradingView a 17/12/25

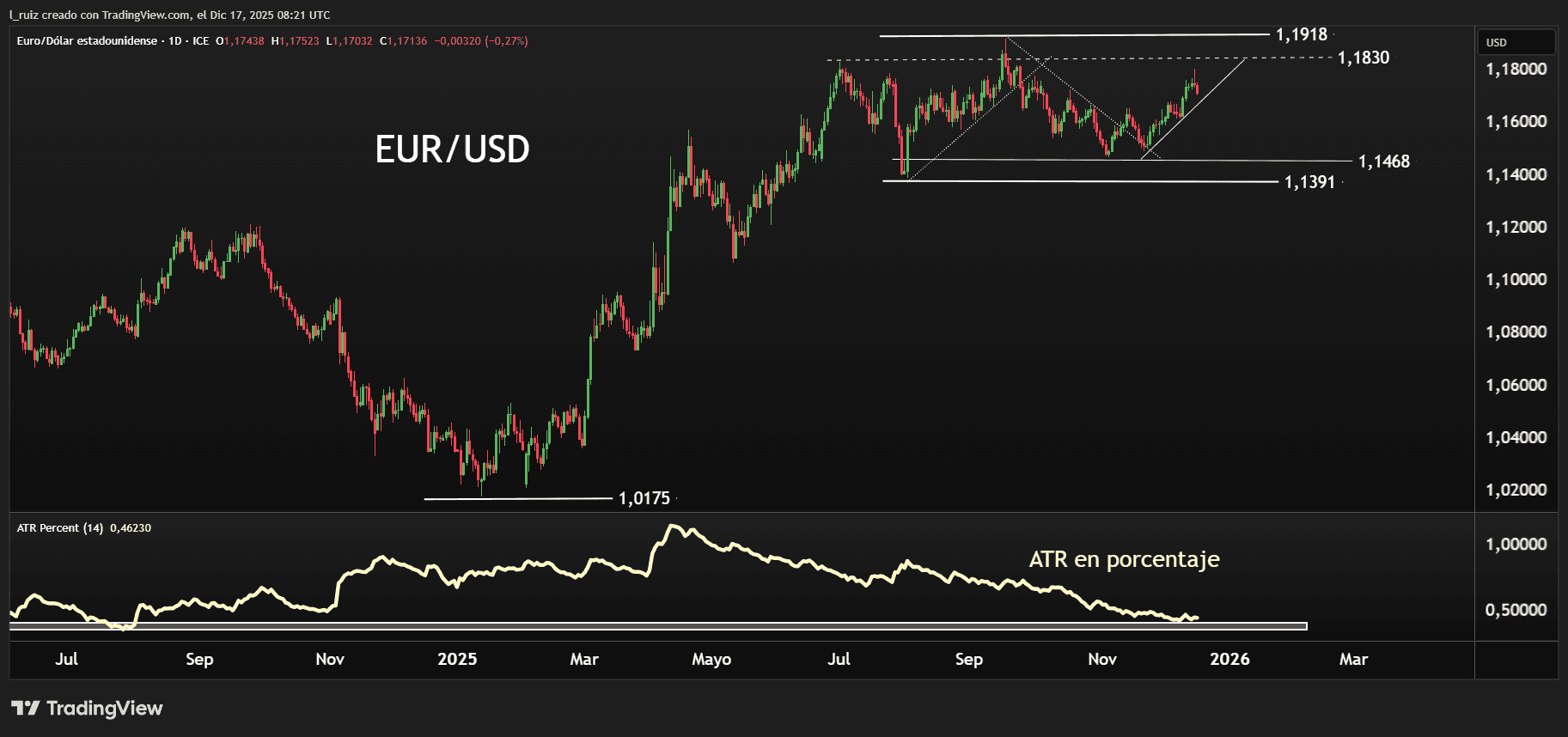

BCE (J-14:15h / 14:45h): tipos bajos hasta nuevo aviso y EUR aletargado

BCE: decisión de tipos de interés el jueves a las 14:15 h y rueda de prensa de Christine Lagarde con comunicado y proyecciones macroeconómicas a partir de las 14:45 h.

El consenso de mercado espera que se mantengan los tipos de interés en el 2,00% y podrían revisarse ligeramente al alza las actuales proyecciones de crecimiento del PIB (+1,0% en 2026 y +1,3% en 2027) y de IPC (1,9% en 2026 y 1,8% en 2027).

Algunos miembros del BCE han señalado que el ciclo de bajadas de tipos está tocando a su fin. Sin embargo, las cifras débiles de crecimiento e inflación no parecen que vayan a cambiar en un futuro próximo, atendiendo a las propias proyecciones del BCE.

El BCE debería mostrar coherencia con las cifras y no aventurar la dirección del próximo movimiento. Una posición neutral y data dependiente hasta nuevo aviso sería lo más conveniente y ayudaría a que el EUR/USD mantenga el letargo reciente.

EUR/USD en gráfico diario con ATR en porcentaje, extraído de TradingView a 17/12/25

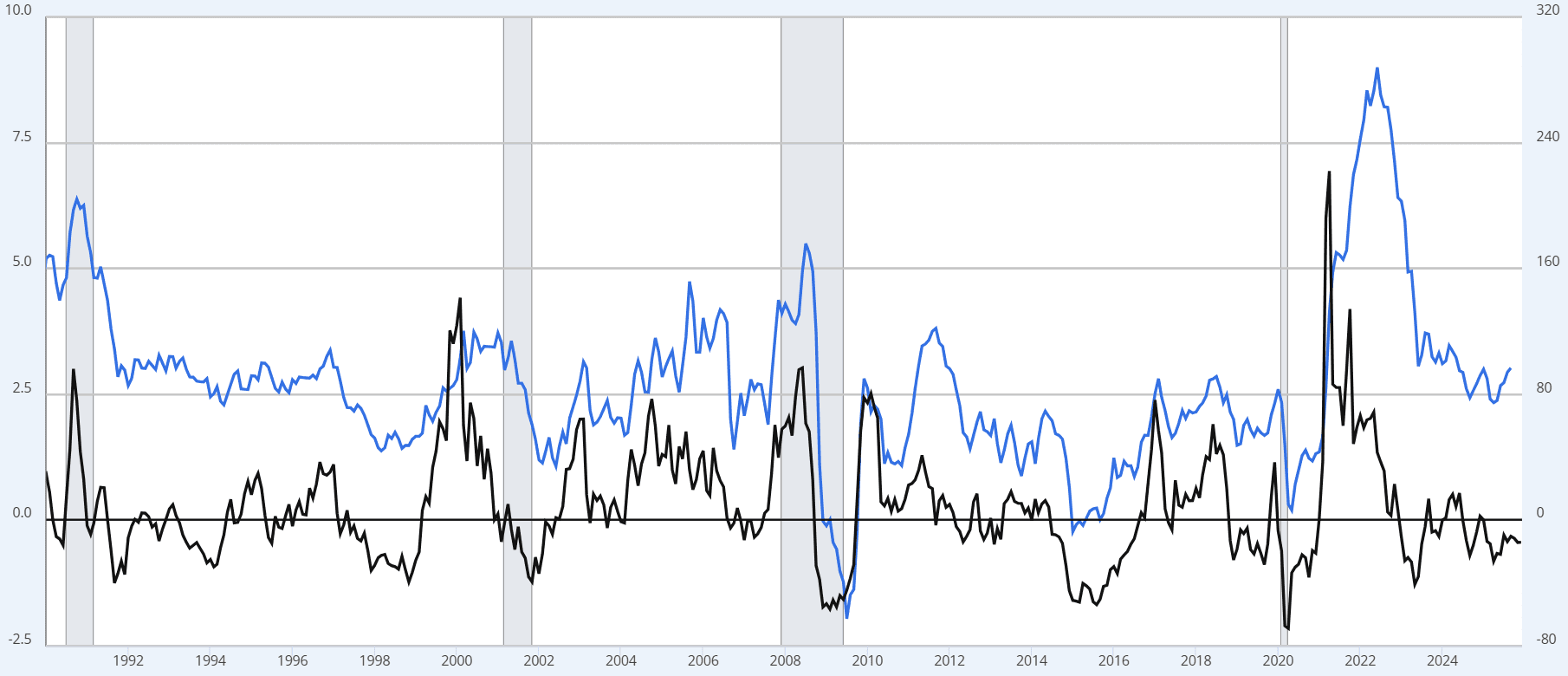

IPC de EE. UU. (J-14:30 h): tendencia bajista por petróleo y menos costes salariales

El IPC de EE. UU. de NOV25 se publica el jueves a las 14:30 h y es dato de alto impacto. El consenso recopilado por Trading Economics espera que se mantenga estable en el 3,0% interanual, tanto en tasa general como en tasa subyacente.

Sin embargo, los datos recientes favorecen que la tendencia bajista se reanude. El West Texas marcó ayer un nuevo mínimo anual y baja cerca del 25% en lo que va de año. Por otro lado, los ingresos laborales crecen al ritmo más bajo en 4 años.

Los tipos de interés, sobre todo en los plazos más largos, podrían relajarse tras las dos últimas dos semanas de repuntes que han aproximado al T-Note al 4,20% y al T-Bond al 4,80%.

Variación interanual del IPC de EE. UU. (azul e izquierda) y del West Texas (negro y derecha), extraído de la fred.stlouisfed.org con datos de la EIA y de la BLS

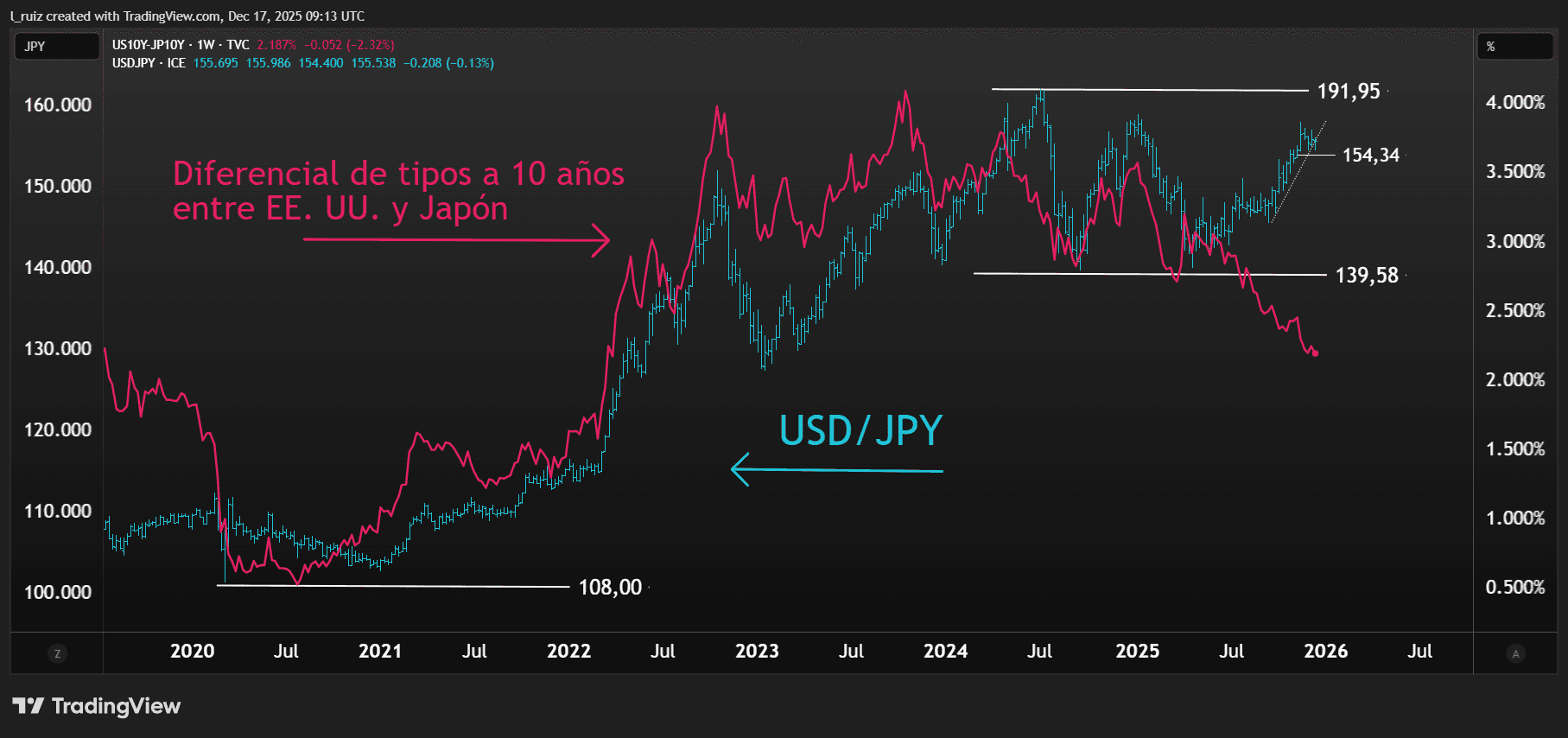

BoJ (V-03:30h / 04:00h): fin del dinero barato dificulta carry trade y favorece al JPY

El viernes de madrugada, decisión de política monetaria del BoJ: Ueda (03:30h) y decisión de tipos de interés a las (04:00h). El consenso de mercado espera una subida de un cuarto de punto hasta el 0,75% en el tipo de intervención, nivel que no se veía desde 1995.

La subida resulta un movimiento simbólico, pues los tipos de interés a largo plazo llevan meses repuntando con intensidad. El mercado exige mayores rentabilidades para prestar a una economía con un 230% de deuda/PIB y con un déficit en aumento por el nuevo plan de estímulo fiscal de Takaichi.

Poco a poco, Japón pone fin al dinero barato y los diferenciales con otras economías se estrechan. Esta circunstancia desincentiva las operaciones de carry trade y favorece el retorno de capitales que podrían financiar la economía japonesa y favorecer al JPY.

Diferencial de tipos a 10 años entre EE. UU. y Japón (rojo y derecha), y USD/JPY (azul e izquierda), gráfico semanal extraído de TradingView a 17/12/25

EEUU acelera, la Fed recupera ortodoxia y el USD gana oxígeno

La aceleración de la economía de EEUU y la nominación de Kevin Warsh a presidente de la Fed dan oxígeno al USD. El rebote podría ganar solidez si el ritmo de crecimiento logra compensar los abultados déficits.

Resultados Amazon: ¿habrá respuesta al órdago en forma de megacapex lanzado por Alphabet?

Amazon publica a cierre de sesión de hoy. La competencia en torno a la nube es máxima tras el megacapex anunciado por Alphabet. Amazon podría verse obligada a aumentar el CAPEX para defender el liderazgo histórico de AWS.

Los gráficos clave de la semana (03/02/2026): oro, bitcoin, US NDAQ 100 y Alphabet

El oro frena el desplome y mantiene la estructura alcista. El bitcoin visita los 75.000 USD, soporte importante. El US NDAQ 100 en la parte alta del rango con sobrecompra y divergencias. Alphabet en subida libre con una sobrecompra extraordinaria.