Atentos al NFP (M-14:30h) de EEUU: ¿seguirán las bolsas celebrando los malos datos?

Semana de datos macro de alto impacto en EEUU: NFP (M-14:30h) e IPC (J-14:30h). Las proyecciones de tipos de interés podrían quedar obsoletas en menos de una semana. Las bolsas podrían reaccionar negativamente a más recortes si se aleja el escenario de aterrizaje suave.

Analista de Mercado

Atentos a NFP (M-14:30h) e IPC (J-14:30h) que podrían dejar a la Fed por detrás de la curva

Semana excepcional en el lado macroeconómico; se publican datos de alto impacto fuera de tiempo debido al shutdown. El martes a las 14:30 h se publican los informes laborales de OCT25 y NOV25. El jueves, también a las 14:30 h, se publicará el IPC de NOV25.

Los datos son decisivos para la economía y para la toma de decisiones de política monetaria. Por ello, concentran la atención del mercado y tienen potencial para generar una alta volatilidad en los mercados financieros.

De hecho, las lecturas que dejen los datos podrían dejar obsoletas las proyecciones económicas que publicó la Fed hace cinco días. El famoso dot plot o gráfico de puntos sobre los tipos de interés recoge solo dos recortes más de tipos: 25 pb en 2026 y 25 pb en 2027.

El consenso espera más de lo mismo: un empleo anémico y un IPC pegajoso en torno al 3,0%

La situación actual es la de (1) un mercado laboral anémico o parado, baja contratación y bajos despidos, con (2) una inflación que se encuentra “pegajosa”.

Por el lado del empleo, según Trading Economics, se espera una creación baja de puestos de trabajo: 50K en OCT25 y 10K en NOV25 con una tasa de desempleo estable en el 4,4%.

Por el lado de los precios, el consenso se espera que el IPC de NOV25 quede en el 3,0% (tasa subyacente y general) y que los ingresos medios por hora crezcan a un ritmo del 3,7% interanual.

Mirando al futuro (posibles dinámicas): empleo peor de lo esperado e inflación retrocediendo

El mercado laboral podría estar peor de lo que apuntan las cifras de la Bureau of Labor Statistics (BLS).

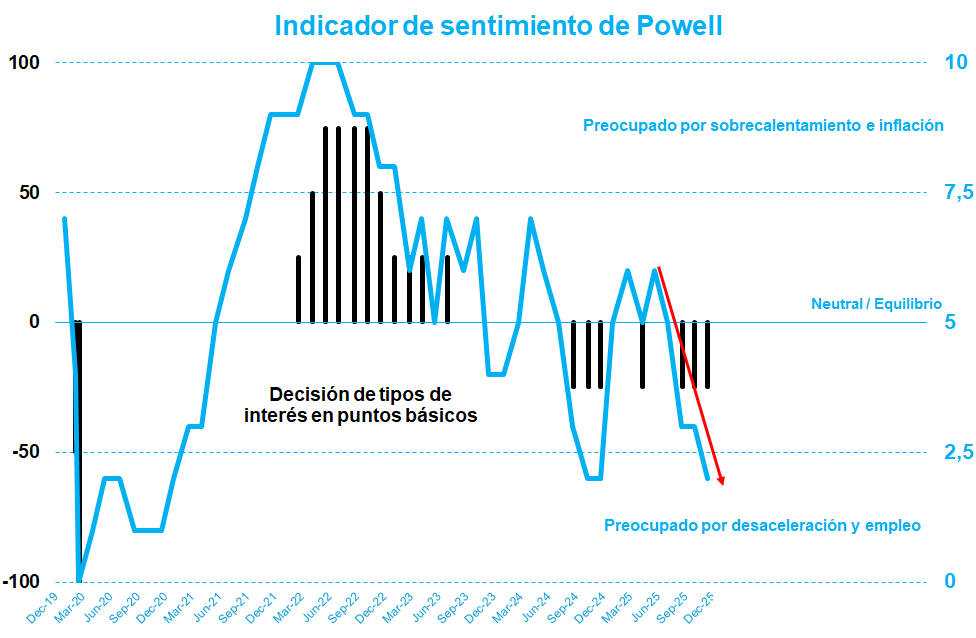

Powell señaló en la rueda de prensa tras el FOMC del miércoles pasado: “Los empleos creados (NFP) promedian 40.000 por mes desde abril. Pensamos que hay una sobreestimación en estos números de aproximadamente 60.000. Así que eso sería el dato sería negativo en 20.000 por mes”.

Unas cifras que encajarían con otras fuentes. La ADP señaló que en noviembre se destruyeron 32.000 puestos de trabajo. Por otro lado, los componentes de empleo de las encuestas ISM llevan tiempo en zona de contracción, 9 meses para el sector manufacturas y 5 meses para el sector servicios.

La debilidad o deterioro del mercado laboral explicaría la menor inflación en salarios y ambos apuntarían a una economía que estaría lejos de estar sobrecalentada. Una inflación que, a la vez, podría seguir retrocediendo si atendemos a que la energía va a cerrar el año cerca de mínimos anuales.

Powell: bastante más preocupado por el empleo que por la inflación

En gran medida, estas dinámicas (menor inflación y peor empleo) estarían incorporadas en las últimas declaraciones de Powell. Si realizamos un análisis de texto de las transcripciones de textos de Powell tras el FOMC, nos encontramos con que la preocupación por la economía y el empleo es la más alta desde diciembre del año pasado.

Indicador de sentimiento de Powell, creación propia a partir de transcripciones de las declaraciones de Powell en los FOMCs, análisis de texto realizado con la IA Gemini a 15/12/25

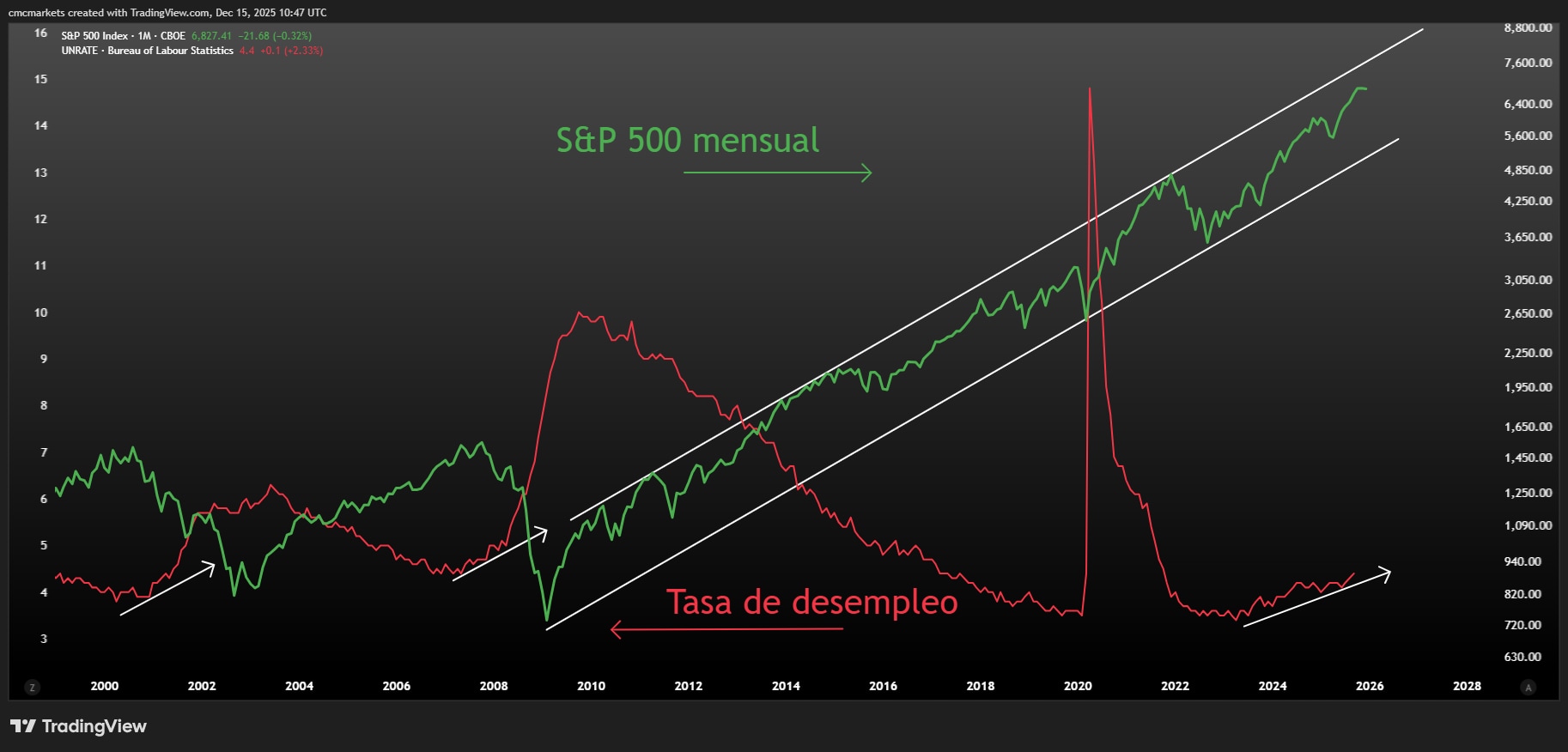

¿Seguirá funcionando el Bad News is Good News?

Hasta el momento, y de forma paradójica, los mercados bursátiles han celebrado las malas noticias económicas siempre que estas impliquen mayores recortes de tipos de interés: el famoso “Bad News is Good News”.

Sin embargo, esta reacción positiva se respalda en un escenario de soft landing o aterrizaje suave. En la actualidad nos encontramos en un punto donde la sensibilidad podría cambiar, pues si continúan los malos datos de empleo avanzaríamos hacia un escenario económico más complicado.

S&P 500 en escala logarítmica (verde y derecha), Tasa de desempleo (rojo e izquierda), gráfico extraído de TradingView a 15/12/25

BCE obligado a subir tipos mientras la Eurozona se acerca al escenario adverso

La subida de 25 puntos básicos está prácticamente descontada. La clave será comprobar si las nuevas proyecciones acercan a la Eurozona al escenario adverso descrito por el BCE en marzo con rasgos estanflacionarios.

Los tipos consolidan un nuevo nivel y el S&P 500 se lo piensa: atentos a IPC (X-14:30h) y PPI (J-14:30h)

La rentabilidad de la deuda pública estadounidense se aproxima a la rentabilidad implícita del S&P 500. En este contexto, cualquier sorpresa inflacionista podría aumentar la presión sobre unas bolsas que cotizan con valoraciones exigentes.