Uzyskaj dostęp do globalnych rynków

Narzędzia stworzone z myślą o Twoim sukcesie

Inwestuj w CFD 24 godziny na dobę, wybieraj spośród popularnych instrumentów takich jak Germany 30, EUR/USD i złoto oraz wielu innych.

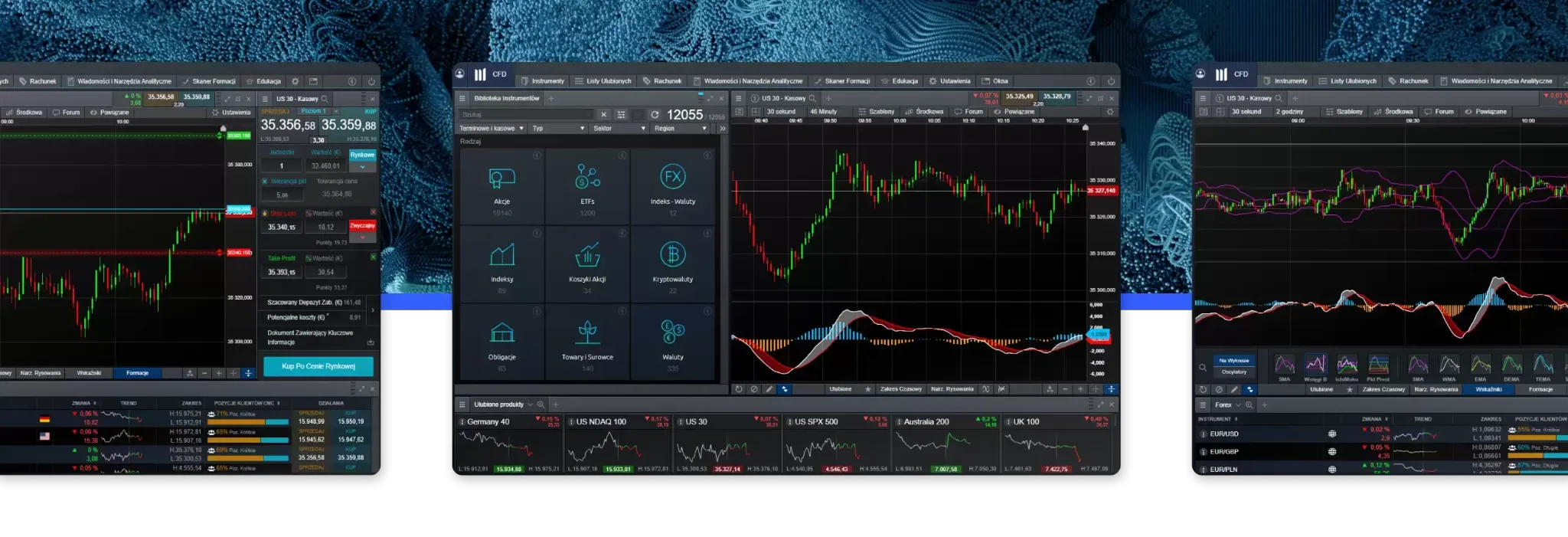

Inwestuj w CFD jak profesjonalista

Przeprowadzaj transakcje na zaawansowanej platformie. Wykorzystaj niskie spready oraz ciesz się brakiem ukrytych kosztów, uzyskaj dostęp do ponad 12 000 instrumentów CFD.

Masz pytania?

Nasz dział obsługi klienta jest do Twojej dyspozycji w dni robocze w godzinach od 08:00 do 18:00 telefonicznie: 22 160 56 00 lub mailowo: biuro@cmcmarkets.pl

1 Wyróżnienie „Srebrny laur CFD” od Invest Cuffs 2023; „#1 Web Platform” i „#1 Most Currency Pairs” przyznane przez ForexBrokers.com 2023 Annual Awards; „Najlepszy zespół analityków” według Professional Trader Awards 2022; „Pionier branży” z oceną klientów „Wybitny” według Focus Money (wydanie testowe 36/2022); „Platforma transakcyjna 2022” z oceną klientów „bardzo dobra” (1,3) zgodnie z badaniem DKI German Customer Institute 2022; „Najlepsza obsługa klienta” zgodnie z badaniem Germany CFD and FX Study 2022 przeprowadzonym przez Investment Trends; „Najlepsza platforma transakcyjna” według Brokercheck.de (test 2020); „Najlepsza platforma mobilna” według Germany CFD and FX Study 2020 przez Investment Trends;Broker CFD roku 2020 od Invest Cuffs 2020; Zagraniczny broker CFD roku od InvestCuffs 2019; Tytuł „Etycznej Firmy” przyznany przez Puls Biznesu.

2 Ponad 2,1 mln unikalnych użytkowników logujących się do platform CMC Markets Invest i CFD, według stanu na październik 2025 r.