Volatilität im Optionshandel: Strategien und Einblicke

Ein volatiler Basiswert oder Markt bedeutet, dass mit erheblichen Kursschwankungen zu rechnen ist – allerdings ist es häufig schwierig vorherzusagen, ob der Kurs stark steigen oder deutlich fallen wird.

Dieser Artikel erläutert die Bedeutung von Volatilität im Optionshandel, stellt Strategien und Techniken vor, die auf Volatilität basieren, und zeigt, wie Volatilität im Optionshandel berücksichtigt und analysiert werden kann.

Was ist Volatilität im Optionshandel?

Volatilität bezeichnet häufig deutliche und plötzliche Schwankungen im Preis eines Basiswerts. Ein starker Anstieg oder Rückgang kann auf viele verschiedene Faktoren zurückzuführen sein – manche davon sind erwartbar, wie etwa ein angekündigter Geschäftsbericht eines Unternehmens, andere können den Markt überraschend treffen.

So kann beispielsweise eine unerwartete Nachricht über ein Unternehmen oder dessen Führungsebene erhebliche Marktbewegungen auslösen. Es gibt zwei unterschiedliche Arten von Volatilität:

Realisierte Volatilität (RV):

Sie misst, wie stark und wie schnell sich der Preis des zugrunde liegenden Basiswerts in der Vergangenheit verändert hat. Vereinfacht ausgedrückt handelt es sich um einen Prozentwert, der berechnet wird, indem der durchschnittliche Preis über einen bestimmten Zeitraum ermittelt und analysiert wird, wie stark und wie häufig dieser vom Durchschnitt abgewichen ist. Die realisierte Volatilität wird auch als statistische oder historische Volatilität bezeichnet.Implizite Volatilität (IV):

Sie stellt die Markterwartung darüber dar, wie stark der Preis eines zugrunde liegenden Basiswerts künftig schwanken wird. Dabei werden unter anderem der aktuelle Preis des Basiswerts, der Ausübungspreis der Option sowie die Laufzeit des Optionskontrakts berücksichtigt. Wie der Begriff „implizite Volatilität“ andeutet, handelt es sich um ein Maß für die erwartete Schwankungsbreite auf Grundlage dieser Faktoren.

Eine Option mit höherer impliziter Volatilität ist in der Regel teurer, da sie ein größeres Potenzial für signifikante Kursbewegungen bietet. Gleichzeitig erhöht sich jedoch auch die Wahrscheinlichkeit, dass sich die Option zum Verfallsdatum aus dem Geld befindet.

Strategien für den Optionshandel in volatilen Märkten

Es gibt mehrere etablierte Strategien für den Optionshandel auf Basis von Volatilität. Ist die implizite Volatilität hoch und erwarten Trader, dass sie sinkt, können sie Short-Positionen in Optionen eingehen. Fällt die implizite Volatilität, können Optionspreise sinken. In diesem Fall besteht die Möglichkeit, eine zuvor eröffnete Short-Position zu einem niedrigeren Preis zu schließen. Steigende Volatilität kann hingegen zu höheren Optionspreisen und entsprechenden Risiken für Stillhalter führen.

Steigt die Volatilität hingegen stark an, kann der Wert von Optionen deutlich zunehmen, wovon Käufer von Optionen profitieren. Sie können ihre Long-Position mit Gewinn schließen, da die Prämie gestiegen ist. In diesem Fall erleidet der Verkäufer (Stillhalter) einen Nachteil, da er die Option zu einem höheren Preis zurückkaufen muss.

Zu den bekannten Volatilitätsstrategien im Optionshandel zählen unter anderem der Straddle und der Strangle.

Long-Straddle

Ein Straddle ist – wie der Name bereits andeutet – eine neutrale Optionsstrategie, bei der sowohl eine Call-Option als auch eine Put-Option auf denselben zugrunde liegenden Basiswert gehandelt werden, jeweils mit demselben Ausübungspreis und derselben Laufzeit bis zum Verfallsdatum.

Diese Strategie kann für Käufer von Optionen in einem volatilen Markt attraktiv sein, da das Risiko auf die gezahlten Prämien begrenzt ist, während bei starken Kursbewegungen in eine der beiden Richtungen ein erhebliches Gewinnpotenzial bestehen kann.

Dabei besteht ein Abwägungsverhältnis zwischen günstigeren Kontrakten mit kurzer Laufzeit und länger laufenden Kontrakten, die zwar teurer sind, dem Markt jedoch mehr Zeit geben, sich deutlich zu bewegen.

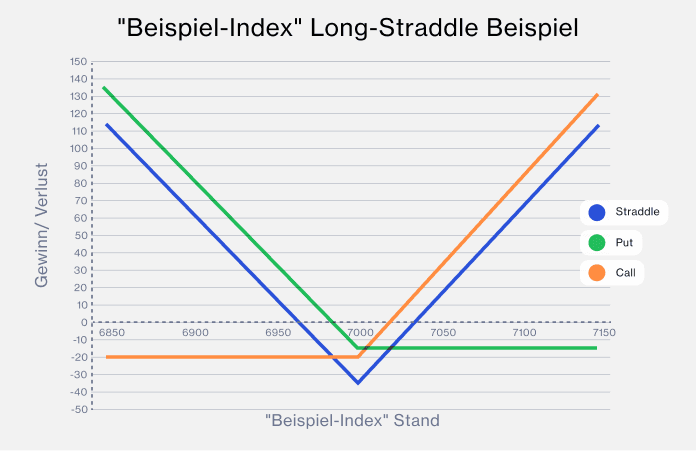

Beispiel

Der "Beispiel-Index" notiert bei 7.000 Punkten. Sie gehen davon aus, dass sich der Index deutlich bewegen wird, sind sich jedoch unsicher, in welche Richtung. Call- und Put-Optionen am Geld (mit einem Ausübungspreis von 7.000 Punkten) werden zu 20 € beziehungsweise 15 € gehandelt, wobei jede Option 1 Einheit des zugrunde liegenden Basiswerts repräsentiert. Ein Punkt entspricht dabei 1 €.

Sie entscheiden sich, eine Call-Option (20 € × 1) und eine Put-Option (15 € × 1) zu kaufen, beide mit identischem Verfallsdatum. Insgesamt zahlen Sie eine Prämie von 35 €.

Steigt der Index zum Verfallszeitpunkt auf 7.100 Punkte, ergibt sich für Ihre Call-Option ein innerer Wert von 100 Punkten. Die Put-Option verfällt wertlos. Daraus ergibt sich ein Ertrag von 100 €. Nach Abzug der gezahlten Prämie von 35 € verbleibt ein Gewinn von 65 €.

Ebenso erzielen Sie einen Gewinn, wenn der "Beispiel-Index" auf 6.900 Punkte fällt. In diesem Fall verfällt die Call-Option wertlos, während sich die Put-Option um 100 Punkte im Geld befindet. Auch hier ergibt sich ein Ertrag von 100 € und – nach Abzug der 35 € Prämie – ein Gewinn von 65 €.

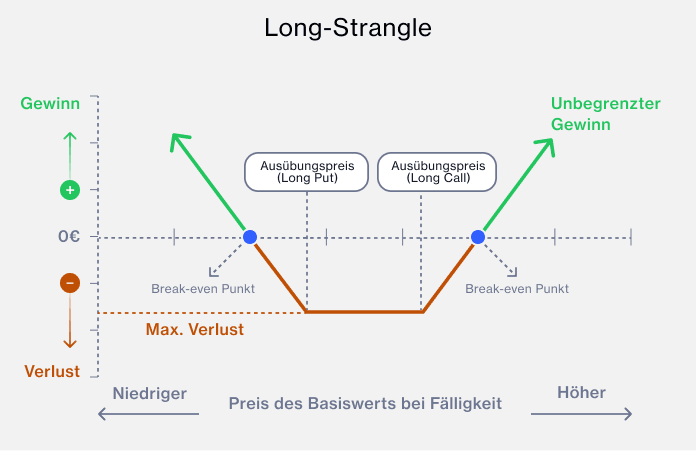

Strangle

Ein Strangle unterscheidet sich in zwei Punkten von einem Straddle:

Der Trader kauft gleichzeitig eine Call-Option und eine Put-Option mit demselben Verfallsdatum, jedoch mit unterschiedlichen, aus dem Geld liegenden Ausübungspreisen.

Der Ausübungspreis der Call-Option liegt über dem aktuellen Preis des zugrunde liegenden Basiswerts, während der Ausübungspreis der Put-Option darunter liegt.

Die Kosten – und damit das maximale Risiko – sind im Vergleich zu einem Straddle geringer. Dadurch können Sie entweder eine größere Positionsgröße handeln oder mehrere Positionen mit demselben Kapitaleinsatz eingehen.Der Nachteil besteht darin, dass die beiden Ausübungspreise weiter vom am Geld-Niveau entfernt sind. Das bedeutet, dass sich der Preis des zugrunde liegenden Basiswerts stärker bewegen muss, bevor die Gewinnschwelle erreicht wird.

Beispiel

Der "Beispiel-Index" notiert bei 7.000 Punkten. Sie entscheiden sich, eine Call-Option mit einem Ausübungspreis von 7.100 Punkten zu kaufen. Der Preis für diese Call-Option beträgt 1,20 € pro Punkt. Anschließend kaufen Sie eine Put-Option mit einem Ausübungspreis von 6.900 Punkten zu 0,80 € pro Punkt.

Insgesamt zahlen Sie somit eine Prämie von 2 € (1,20 € für die Call-Option und 0,80 € für die Put-Option).

Bei starken Kursbewegungen über oder unter die jeweiligen Ausübungspreise hinaus kann ein erhebliches Gewinnpotenzial entstehen. Allerdings muss der Kurs deutlich über den Ausübungspreis der Call-Option steigen oder deutlich unter den Ausübungspreis der Put-Option fallen, damit ein Gewinn erzielt wird.

Notiert der Preis des zugrunde liegenden Basiswerts zum Verfallszeitpunkt zwischen den beiden Ausübungspreisen, entspricht Ihr maximaler Verlust der gezahlten Prämie von 2 €.

Risikomanagement-Techniken

Wie bei jeder Form des Handels gilt: Je volatiler der Markt, desto höher ist das Risiko. Daher ist es wichtig zu verstehen, wie dieses Risiko beim Handel von Volatilität mit Optionen gesteuert werden kann. Beim direkten Handel eines Basiswerts können Stop-Loss-Orders eingesetzt werden, um Verluste zu begrenzen. Beim Kauf von Optionen ist der maximale Verlust hingegen grundsätzlich auf die gezahlte Prämie begrenzt. Trader sollten die Höhe der eingesetzten Prämie daher im Verhältnis zu ihrem gesamten Handelskapital sorgfältig abwägen. Beim Kauf von Optionen ist es daher sinnvoll, nicht mehr als diesen Betrag als Prämie zu zahlen. Zu beachten ist jedoch, dass viele Stop-Loss-Orders Kurslücken („Gapping“) nicht abdecken, also Situationen, in denen der Markt ohne zwischenzeitlichen Handel auf einem deutlich abweichenden Kurs eröffnet.

Beim Kauf von Optionen ist der maximale Verlust auf die gezahlte Prämie begrenzt. Durch Strategien wie den Straddle oder Strangle, bei denen gleichzeitig Call- und Put-Optionen gehalten werden, können unterschiedliche Marktszenarien abgebildet werden, auch in Phasen geringer Kursveränderung. Ein Gewinn ist jedoch nicht garantiert.

Verkäufer (Stillhalter) können, wie zuvor beschrieben, bei hoher Volatilität hohe Prämien vereinnahmen. Gleichzeitig tragen sie jedoch das Risiko potenziell unbegrenzter Verluste infolge nachteiliger Kursbewegungen des zugrunde liegenden Basiswerts.

Tools und Ressourcen zur Analyse von Volatilität

Woran erkennen Sie, ob ein Markt oder ein Basiswert volatil ist? Entscheidend ist, die Kräfte zu verstehen, die den Markt bewegen, sowie die Standardabweichung – also wie stark der Preis im Durchschnitt vom Mittelwert abweicht.

Schon die Definition von Volatilität verdeutlicht, dass sie nur schwer exakt vorherzusagen ist. Es gibt jedoch verschiedene Indikatoren und Berechnungsmethoden, die helfen können, die Wahrscheinlichkeit von Kursschwankungen einzuschätzen sowie deren potenzielles Ausmaß und Timing zu beurteilen. Dazu gehören unter anderem:

Der Average True Range (ATR)

Der ATR misst die durchschnittliche Handelsspanne (True Range) über einen definierten Zeitraum – beispielsweise eines Tages, einer Stunde, einer Minute oder einer Woche. Dabei wird jeweils der höchste Wert aus den folgenden drei Berechnungen herangezogen:

Aktuelles Hoch minus vorheriger Schlusskurs

(im Tageshandel: heutiges Hoch minus gestriger Schlusskurs)Aktuelles Tief minus vorheriger Schlusskurs

(im Tageshandel: heutiges Tief minus gestriger Schlusskurs)Aktuelles Hoch minus aktuelles Tief

(heutiges Hoch minus heutiges Tief)

Diese Berechnung wird über einen festgelegten Zeitraum hinweg wiederholt, um einen Durchschnittswert zu ermitteln. Dieser dient als Referenz zur Beurteilung der Volatilität.

Ein höherer ATR weist auf stärkere Kursbewegungen und damit auf eine höhere Volatilität hin, was zu höheren Optionspreisen beziehungsweise höheren Prämien führen kann.

Ein niedrigerer ATR deutet hingegen auf geringere Kursschwankungen hin und kann mit niedrigeren Optionspreisen einhergehen. Trader nutzen den ATR unter anderem, um das potenzielle Risiko und die Ertragschancen eines Optionsgeschäfts einzuschätzen oder um Stop-Loss- und Take-Profit-Niveaus festzulegen.

Volatilitätsindex (VIX)

Der VIX ist ein Echtzeitindex, der auf Basis der Preisbildung von Optionen auf den S&P 500 berechnet wird und als Prozentwert dargestellt wird. Die zugrunde liegende Berechnung ist komplex, doch der veröffentlichte Indexstand liefert eine Momentaufnahme der erwarteten Volatilität für die kommenden 30 Tage. Der VIX wird häufig als Indikator für das wahrgenommene Risiko oder die „Angst“ am Markt verwendet.

Bollinger-Bänder

Dieser Indikator besteht aus drei Linien in einem Kursdiagramm: einem oberen Band, einem unteren Band und einem gleitenden Durchschnitt über einen bestimmten Zeitraum. Er soll anzeigen, wann ein Basiswert als überkauft oder überverkauft gilt.

Verengen sich die Bänder und „ziehen sich zusammen“, deutet dies allgemein auf eine bevorstehende Phase erhöhter Volatilität hin. Weiten sich die Bänder hingegen aus, signalisiert dies stärkere Kursbewegungen.

Es gibt zahlreiche weitere Indikatoren zur Messung von Volatilität. Es ist jedoch wichtig zu beachten, dass kein einzelnes Instrument als verlässlicher Maßstab für Volatilität dient. Handelsentscheidungen sollten daher stets unter Einbeziehung mehrerer Werkzeuge und Indikatoren getroffen werden.

Zusammenfassung

Der Handel von Optionen auf Basis von Volatilität kann unterschiedliche Marktbewegungen handelbar machen – unabhängig von der Richtung der Kursbewegung. Beim Verkauf von Optionen wird eine Prämie vereinnahmt. Bleibt die erwartete Kursbewegung aus, kann die Option wertlos verfallen. Gleichzeitig bestehen jedoch erhebliche Risiken bei starken Marktbewegungen. Als Stillhalter vereinnahmen Sie die Prämie, die zugleich Ihrem maximal möglichen Gewinn entspricht. Bewegt sich der Kurs nicht wesentlich, kann die Option wertlos verfallen, sodass Sie die gesamte Prämie behalten.

Ein fundiertes Verständnis der realisierten und impliziten Volatilität sowie entsprechender Indikatoren und Analyseinstrumente ist entscheidend für den Optionshandel in volatilen Märkten. Diese Kennzahlen können helfen, potenzielle zukünftige Kursbewegungen und die erwartete Schwankungsintensität besser einzuschätzen.

Es bestehen jedoch Risiken – insbesondere beim Verkauf von Optionen. Beim Verkauf von Call-Optionen können im Fall starker, gegenläufiger Marktbewegungen potenziell unbegrenzte Verluste entstehen. Beim Verkauf von Put-Optionen können erhebliche Verluste auftreten, wenn der Kurs deutlich fällt. Daher ist ein konsequentes Risikomanagement beim Optionshandel unerlässlich.

Trading inevitably carries risk. However with options trading, if you buy a put and a call option on a volatile asset, you automatically limit any losses to the price of the premium, while giving yourself the potential to make a profit. Traders who sell options can make a profit limited to the sold price of an option, but can suffer unlimited losses.

There are a number of important points to consider before you start trading on options volatility, including:

Undertake the required product and financial markets research

Develop an options trading strategy

Create an account and pass our options suitability test

Test-drive your options trading ideas in a risk-free environment with our demo account

The higher the implied volatility, the greater the likelihood the option will be in the money at its expiration. This likelihood is reflected in the options price.

Yes, one way to potentially take advantage of falling prices would be to buy a put option, or to sell a call option.

No. You can place call and put options at the same strike price through a strategy called a straddle, but you can potentially profit by buying a call and put at different strike prices, which is known as a strangle.

Straddles and strangles are just two methods of trading based on volatility expectations. There are many other ways traders can trade on volatility, or limit their risk to volatility, through options.

Bereit, loszulegen?

Haben Sie Fragen?

Schicken Sie uns eine E-Mail an kundenservice@cmcmarkets.at oder rufen Sie uns an unter +43 (0)1 532 1349 0.

(Börsentäglich von 8 bis 20 Uhr)