Aktienmärkte im RISK-OFF-Modus vor der Flut makroökonomischer Daten

Die Aktienmärkte erleben einen Moment der Anspannung. Dennoch ist es schwierig, eine Korrektur in einer saisonal bullischen Phase zu erwarten. Die makroökonomischen Daten, insbesondere Konsum und Beschäftigung, könnten der Schlüssel sein.

Market Analyst

Moment der Spannung und Unentschlossenheit an den Börsen

Wir befinden uns in einem Moment der Spannung und Unentschlossenheit an den Börsen.

Die Stimmung der Anleger ist bärisch (43,6% Bären gegenüber 32,6% Bullen in der letzten Umfrage der American Association of Individual Investors, AAII) und die Volatilitätsindizes wie der VIX konsolidieren sich über 20%, was darauf hinweist, dass wir uns in einen Risikoaversion-Modus oder RISK OFF begeben.

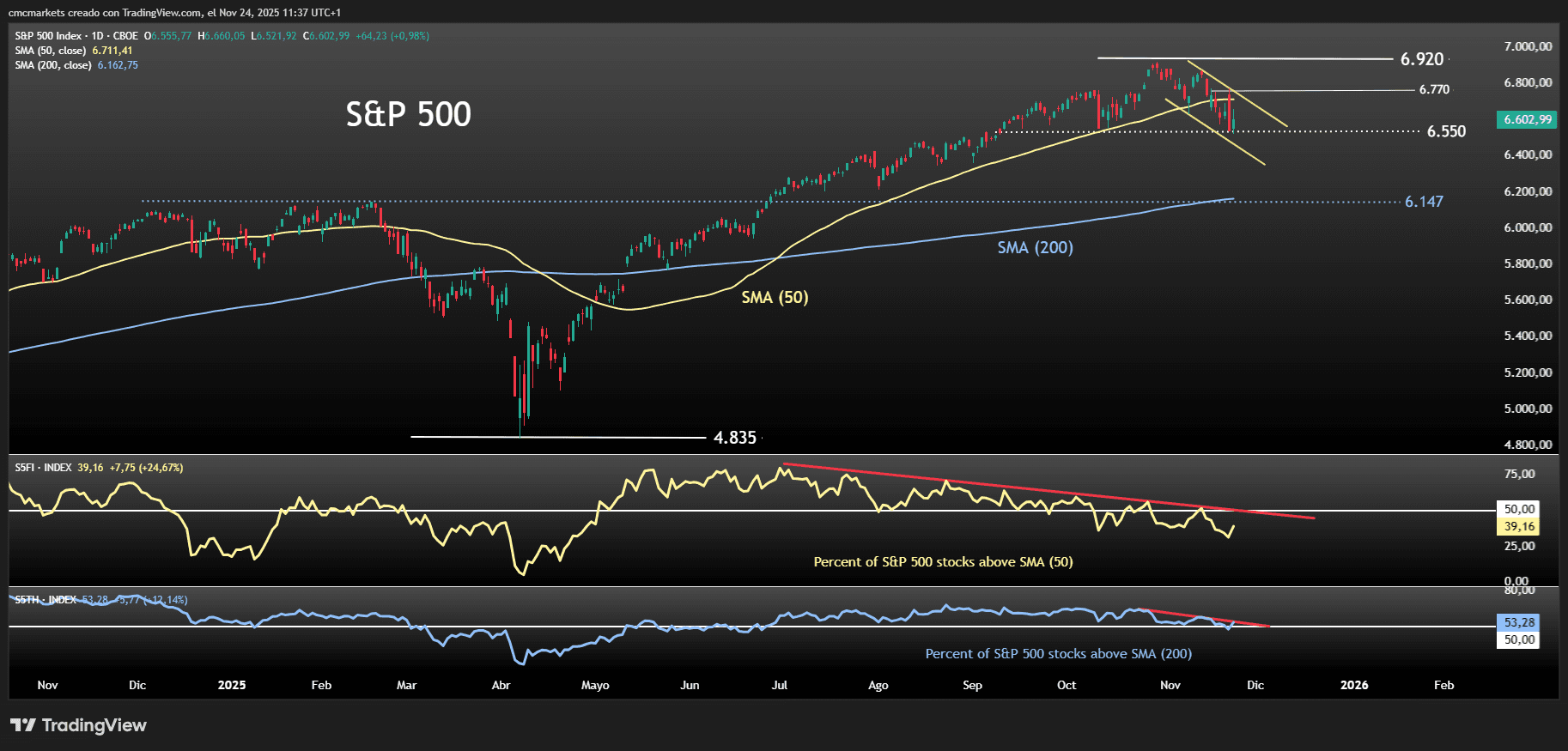

Allerdings sollte man nicht von Panik sprechen. Sowohl der VIX als auch das Put/Call-Verhältnis befinden sich auf mittleren Niveaus und weit entfernt von extremen Marktniveaus. Gleichzeitig, obwohl wir kurzfristig einige Oszillatoren auf überverkauften Niveaus sehen könnten, bleiben die beiden großen Indizes weit von ihren 200-Tage-Durchschnitten entfernt.

S&P 500 mit GD (50), GD (200) und Prozentsatz der Aktien über diesen Durchschnitten, entnommen aus TradingView am 24.11.25

Rückkehr zum GD (200) in saisonal bullischer Phase?

Die Korrektur findet in der saisonal günstigsten Phase des Jahres statt, was folglich eine Seltenheit ist. Gleichzeitig ist es eine weit verbreitete Korrektur, begleitet von den meisten Aktien und Sektoren. Letzte Woche konnten in den USA nur der Gesundheits- und der Basiskonsumsektor dank der guten Ergebnisse von WalMart positiv abschließen.

Aus technischer Sicht lässt sich die kurzfristige Korrektur durch einen Abwärtskanal eingrenzen, der von den Allzeithochs im S&P 500 und im Nasdaq 100 ausgeht. Eine Abwärtsdynamik, die, wenn sie respektiert wird, den S&P 500 vor Jahresende an den GD (200) heranführen würde, der mehr als 6 Prozentpunkte über den aktuellen Niveaus notiert.

Am Dienstag Tsunami makroökonomischer Daten in den USA

Den großen Katalysator dieser Woche werden wir morgen mit einer makroökonomischen Agenda voller Daten haben, die aufgrund der Verzögerungen durch den Shutdown oder die Schließung der US-Verwaltung entstanden sind.

Die verzögerten Daten, die Einzelhandelsumsätze und die Erzeugerpreise für September werden um 14:30 Uhr veröffentlicht und sollten keinen großen Einfluss auf die Märkte haben, es sei denn, sie weichen stark von den Markterwartungen ab.

Fokus auf ADP-Beschäftigungszahlen (14:15 Uhr) und CB-Verbrauchervertrauen (16:00 Uhr)

Es gibt jedoch aktuelle Daten, die die volle Aufmerksamkeit auf sich ziehen werden, da sie als Referenz für den großen makroökonomischen Fokus dienen und uns helfen werden zu verstehen, wie der Verbraucher in die letzte Phase des Jahres geht. In diesem Sinne sollte besonders auf die wöchentlichen Beschäftigungszahlen der ADP (14:15 Uhr) und das Verbrauchervertrauen der Conference Board für November (16:00 Uhr) geachtet werden.

ADP hat begonnen, die Beschäftigungszahlen wöchentlich zu veröffentlichen, und in den letzten zwei Wochen negative Daten gemeldet, die auf einen Arbeitsplatzabbau hindeuten. Die Schwäche des Arbeitsmarktes korreliert stark mit der Stimmung der Verbraucher und diese wiederum mit den Ausgaben oder dem Konsum.

In diesem Zusammenhang erwartet der Marktkonsens, dass das Verbrauchervertrauen der CB auf 93,5 Punkte zurückgeht und nach unten mit dem Verbrauchersentiment der Universität Michigan konvergiert.

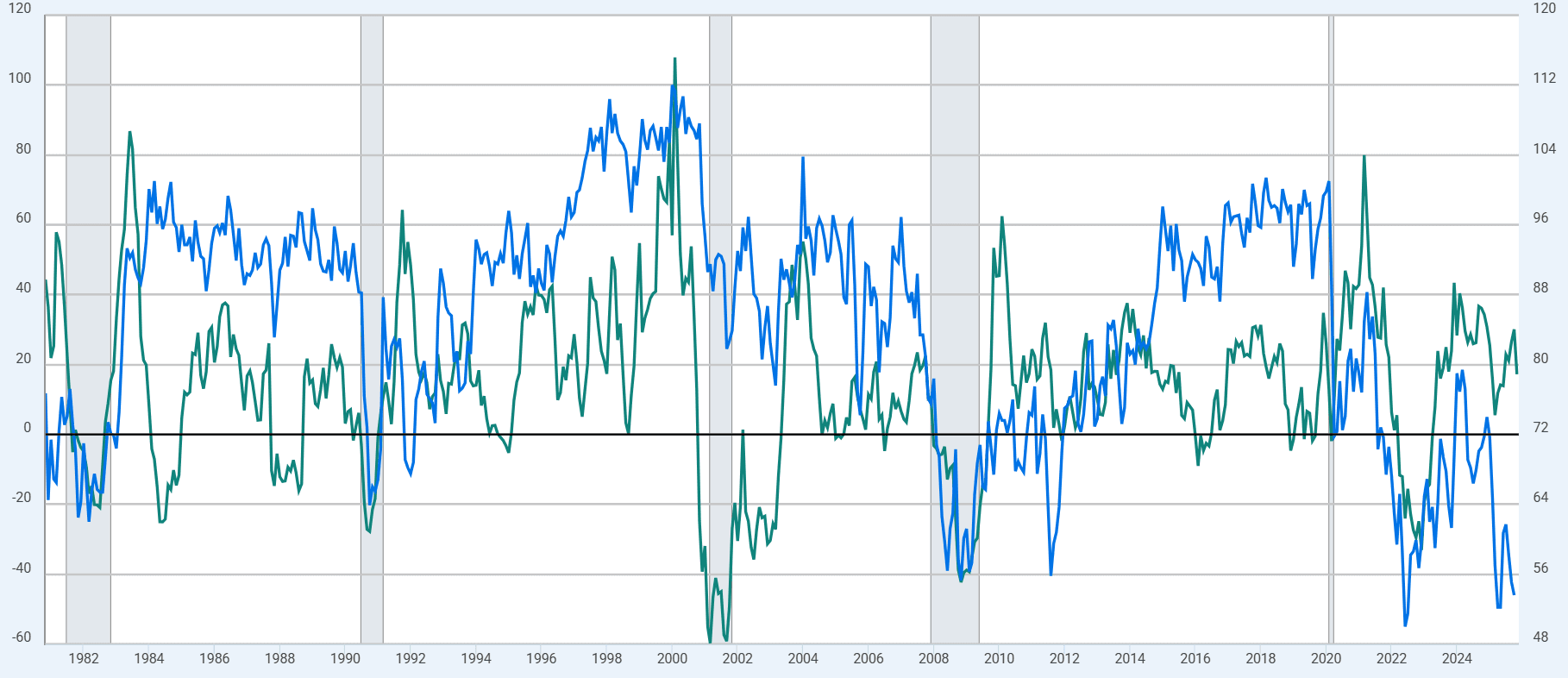

Verbrauchersentiment Michigan (rechts und blau), Nasdaq 100 Jahresveränderung (links und grün), entnommen aus fred.stlouisfed.org mit Daten von Nasdaq Inc und University of Michigan

Der Markt wird sich auf den Teil der Umfrage konzentrieren, der sich mit dem Arbeitsmarkt und der Konsumneigung für die Urlaubssaison befasst. In der letzten Umfrage im Oktober gab die Conference Board an, dass die Verbraucher erwarten, 3,9% weniger für Geschenke und 12% weniger für andere Posten auszugeben.

Wenn sich die Dynamik der Verschlechterung des Arbeitsmarktes und des Vertrauensverlustes verstärkt, wäre dies ein gutes Argument für diejenigen, die eine Rückkehr zum GD (200) in Betracht ziehen, auch wenn wir uns in der besten Phase des Jahres für die Börsen befinden.

DAX bricht Erholung ab – Der Krieg im Iran geht weiter

Neue Eskalation im Iran-Konflikt belastet die Märkte und beendet die DAX-Erholung abrupt.