期权希腊值简介

期权希腊值可以帮助说明不同因素如何影响期权价格,例如市场波动或时间变化。本文将介绍主要的期权希腊值,包括它们是什么、如何帮助你,以及你如何能把它们运用到期权交易策略中。

本文内容相对较为专业,初学者可能较难理解。如果你还不熟悉期权交易,建议先阅读什么是期权交易。如你对期权有任何疑问,欢迎联系我们。

- :

- :

什么是期权希腊值?

在期权交易中,五个希腊值中有四个用来反映不同因素对期权价格的影响,而 Gamma 关注的是这些变化对 Delta 的影响:

Δ - Delta: 衡量期权价格对标的资产价格变动的敏感度

γ - Gamma: 衡量 Delta 的变化速度,即标的资产价格变动时,Delta 会如何变化

Θ - Theta: 衡量期权价格对时间流逝的敏感程度,因为随着到期日临近,期权通常会逐渐损耗价值

V - Vega: 衡量期权价格对隐含波动率变化的敏感程度

p - Rho: 衡量期权价值对利率变动的敏感程度

一旦掌握期权希腊字母指标的使用方法,它们就能通过提供关键信息助您做出更明智的交易决策。

下文将阐述其计算原理,其中许多数值通常会在我们的交易平台上自动显示。 请注意:平台显示的希值仅供参考,不应作为您交易或投资决策的依据。

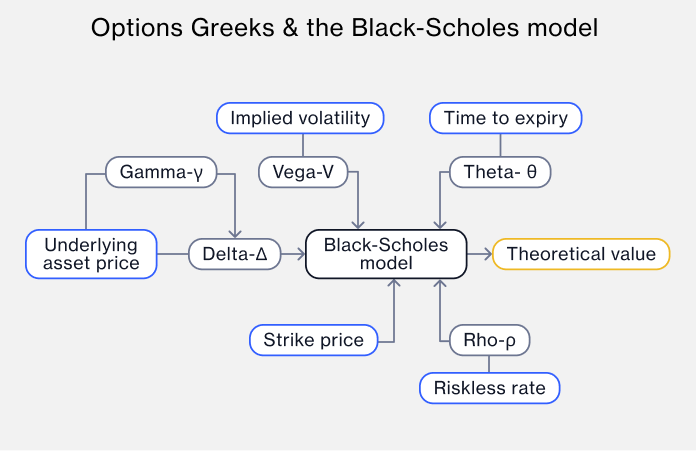

该图表展示了五个期权希腊值如何影响交易中的不同因素,以及它们与 Black-Scholes 模型之间的紧密关系。Black-Scholes 模型是目前最常用于计算交易者购买期权价格的方法。

Delta 详解

Delta 是最常用的期权希腊值,用于估算标的资产价格每变动一个单位时,期权溢价(价格)的变动幅度。部分交易者将其作为期权合约到期时处于实值状态概率的参考指标。需特别注意的是,该指标仅为近似值,并非精确的概率衡量工具。

Delta 如何运作?

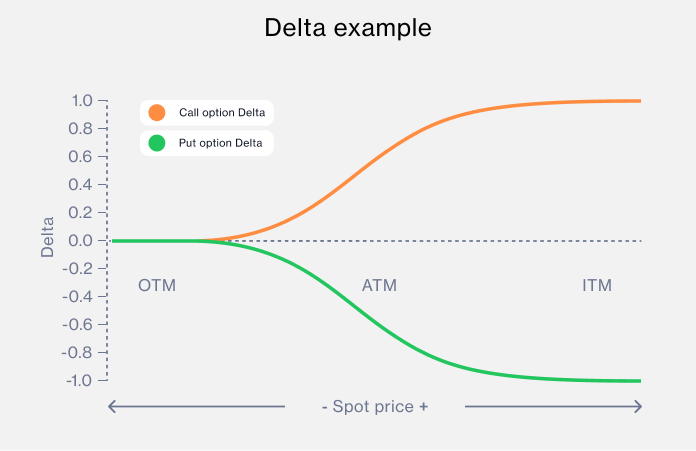

Delta衡量期权价格对标的资产价格变动的敏感程度。看涨期权的Delta值为正(介于 0 至 1 之间),看跌期权的Delta值为负(介于 0 至 -1 之间)。例如,Delta值为 0.5 意味着当标的资产价格上涨 1 加元时,看涨期权价格将上涨 0.5 加元。

因此,0.5 的 delta 值表明该期权最终处于实值状态的概率约为50%,因为 delta 值越接近 1,期权到期时处于实值状态的概率就越高。实值看涨期权 delta 值上升的原理,在于其保留内在价值(即期权处于实值状态的价值)的可能性不断增加。当标的股票价格远高于行权价时,期权将获得内在价值,不仅在到期时更可能保持内在价值,而且对股票价格波动的敏感度也会更高。

平值看涨期权(at-the-money call)的 Delta 通常处于中间水平,约为 0.5;而看涨期权越处于深度价内,其 Delta 就越接近 1。

看跌期权的 Delta 区间则正好相反,为 -1 至 0。看跌期权越处于价内,其 Delta 就越接近 -1。Delta 为 -1 的期权,意味着当标的资产价格每上涨 1 加元时,该期权的价值将下降 1 加元。

Delta 是如何计算的?

Delta = 期权价格的变动 ÷ 标的资产价格的变动

例如,如果某看涨期权的价格上涨了 0.25 加元,而标的资产价格上涨了 1 加元,则该看涨期权的 Delta 为 0.25。

Delta = 0.25 ÷ 1.00 = 0.25

Delta 例子

假设一份 FTSE 100 指数的平值看涨期权 的 Delta 为 0.50。这意味着,在其他条件不变的情况下,FTSE 100 指数每上涨 1 点,该看涨期权的价格将上涨 0.50 加元。

如果 FTSE 100 指数当前为 7,000 点,且该看涨期权合约对应 1 个指数点,那么该期权将使持有人间接控制价值 7,000 加元的 FTSE 100 指数。

当指数从 7,000 点 上涨至 7,001 点 时,该看涨期权的价值将上升 0.5 点。不过,随着指数继续上涨、期权逐渐变为更深度价内,其 Delta 也会逐步上升,尤其是在合约接近到期时更为明显。

对于一份 FTSE 100 指数的看跌期权,若其 Delta 为 -0.50,则指数每上涨 1 点,该期权的价格将下降 0.5 点。例如,当 FTSE 100 指数从 7,000 点 上涨至 7,001 点 时,该看跌期权合约的价格将下降 0.5 点。

相反,如果 FTSE 100 指数下跌至 6,999 点,该看跌期权合约的价格则会上涨 0.5 点。与看涨期权类似,看跌期权的 Delta 也会随着期权处于更深度价内或价外状态而发生变化。

随着看跌期权进一步进入价内,其 Delta 会逐渐接近 -1,反映出期权在到期时处于价内状态的可能性提高。相反,当看跌期权进一步转为价外,其 Delta 会趋近于 0,表明其在到期时处于价内的可能性降低。

Gamma 详解

Gamma 用来衡量当标的资产价格变动 1 个单位时,Delta 会发生多大程度的变化。Gamma 数值越高,表示期权价格对标的资产价格变动越敏感,也通常意味着风险更高,因为期权价格更容易出现较大的波动。

Gamma 是如何计算的?

Gamma 的计算方式,是取期权在两个不同观测点上的 Delta 值,以及对应的 标的资产价格,并使用以下公式计算:

(Delta 1 - Delta 2) 除以 (Price 1 - Price 2)

Gamma 示例

假设 X 公司 的股价为 20 加元,一份 行权价为 20 加元的看涨期权 的 Delta 为 0.5。

随后,股价上涨至 22 加元,该看涨期权的 Delta 上升至 0.7。因此:

Gamma =(0.5 − 0.7)÷(20 − 22)

=(-0.2)÷(-2)

= 0.1

如果 X 公司 的股价再上涨 1 加元,Gamma(0.10)将加到原有的 Delta(0.50)上,使新的 Delta 变为 0.60。

如果股价下跌 1 加元,Gamma 将从 Delta 中减去,使新的 Delta 变为 0.40。

随着期权进一步进入价内状态,Delta 会逐渐接近 1.0。Gamma 在期权处于平值时达到最高水平,并会随着期权逐渐进入价内或价外而下降。

如何运用 Gamma

Gamma 可帮助你判断 Delta 变化的速度。Gamma 数值越高,意味着期权仓位的风险越大,其价值也更容易出现较大幅度的波动。

Theta 详解

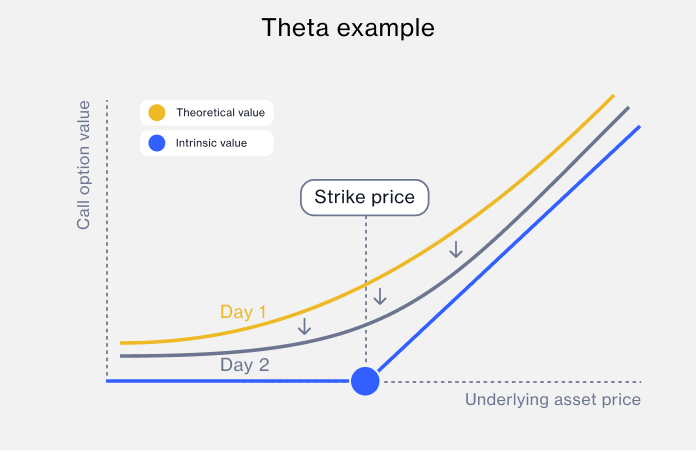

Theta 用于衡量“时间衰减”,即期权价值随着到期日临近而下降的速度。它表示在其他影响期权价格的因素保持不变的情况下,期权价格每天可能减少的幅度。

随着期权到期日逐渐临近,留给价格出现明显变动的时间减少,期权在到期时处于价内(即具备盈利价值)的可能性也会随之降低。

Theta 是如何计算的?

要计算一组期权的总 Theta 影响,只需要把单份期权的 Theta 值,乘以你持有的合约数量。

总 Theta 影响 = 合约数量 × 每份期权的 Theta 值

举例来说,如果你持有 10 份 FTSE 100 的期权合约,而每份期权的 Theta 为 –0.3,那么你的期权仓位每天会减少3 加元的价值(10 × –0.3)。

也就是说,在其他条件都不变的情况下,仅仅因为时间流逝,你的期权仓位每天都会损失3 加元。

如何使用 Theta?

交易者会利用 Theta 以及其他希腊值,来比较不同期权,并选择更合适的到期时间。

了解 Theta 在接近到期日时对期权价值的影响,可以帮助你更好地跟踪和管理期权仓位,避免因为时间流逝而产生意料之外的损失。

Vega 详解

Vega 用来衡量当隐含波动率变化 1 个百分点时,期权价格会发生多大幅度的变化。一般来说,隐含波动率上升,期权价格也会随之上升,因为标的资产的不确定性或风险增加。

Vega 是如何计算的?

如果 FTSE 100 的隐含波动率上升 1 个百分点,你所持有的期权仓位价值变化,可以通过以下公式计算:

总 Vega 敞口 = 合约数量 × 每份合约的 Vega 值

例如,若 一份期权合约的 Vega 为 0.2 加元(CAD),这表示当标的资产的隐含波动率每变化 1 个百分点,该期权的价格预计将变动 0.2 加元。

Vega 数值越高,说明期权价格对标的资产波动率的变化越敏感。

因此,如果你持有 10 份 FTSE 100 期权合约,且每份合约的 Vega 为 0.2 加元,那么当隐含波动率上升 1 个百分点 时,你的期权仓位总价值预计将增加 2 加元(10 × 0.2 × 1)。

相反地,如果隐含波动率下降 1 个百分点,你的期权仓位总价值预计将减少 2 加元。

Rho 详解

在所有期权希腊值中,Rho 通常被认为对期权价格的影响最小。Rho 用于衡量期权价格对利率变化的敏感程度,表示当利率变动 1 个百分点时,期权价格预计会发生的变化幅度。

在交易中使用希腊值的优势

期权希腊值可以帮助交易者了解,不同因素会如何影响期权价格。需要注意的是,我们平台上显示的期权希腊值仅供参考,不应作为你进行任何交易或投资决策的依据。

目前我们暂不提供股票期权交易,但你可以交易以下指数的期权:UK 100、US SPX 500、US NDAQ 100、Germany 40、France 40 以及 Euro 50。

准备好开始了吗?

立即使用真实账户开始交易,或以 $10,000 虚拟资金体验模拟交易。