Optionsgriechen: Alles, was Sie wissen müssen

Optionsgriechen können dabei helfen zu veranschaulichen, wie der Preis einer Option durch bestimmte Faktoren beeinflusst wird, etwa durch Volatilität oder den Zeitablauf. In diesem Artikel erfahren Sie mehr über die wichtigsten Optionsgriechen – was sie sind, wie sie Sie unterstützen können und wie Sie in Ihrer Optionshandelsstrategie berücksichtigt werden könnnen.

Der Inhalt dieses Artikels kann für unerfahrene Trader komplex und schwer verständlich sein. Wenn Sie sich noch nicht mit den Grundlagen vertraut gemacht haben, empfehlen wir, zunächst unseren Artikel „Was ist Optionshandel?“ zu lesen. Bei Fragen zum Optionshandel können Sie sich jederzeit an uns wenden.

Was sind Optionsgriechen?

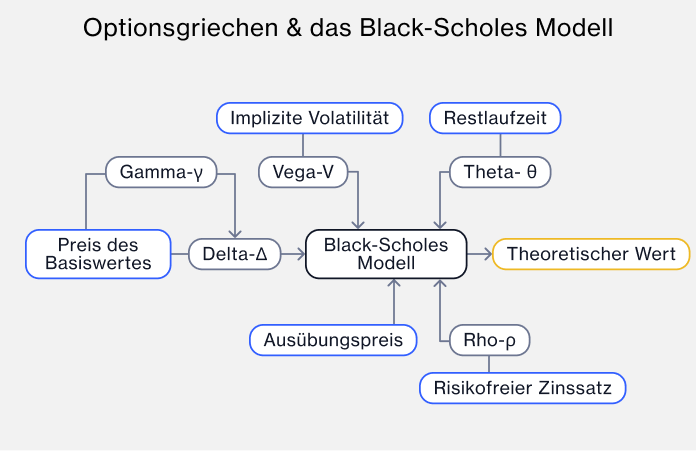

Vier der fünf wichtigsten Optionsgriechen im Optionshandel sind Kennzahlen, die den Einfluss bestimmter Faktoren auf den Preis einer Option quantifizieren, während Gamma die Veränderung des Delta beschreibt:

Δ - Delta: Misst die Sensitivität des Optionspreises gegenüber Veränderungen des Preises des zugrunde liegenden Basiswerts.

γ - Gamma: Beschreibt die Änderungsrate des Delta und misst, wie stark sich das Delta bei Veränderungen des Preises des zugrunde liegenden Basiswerts verändert.

Θ - Theta: Misst die Sensitivität des Optionspreises gegenüber dem Zeitablauf, da Optionen mit Annäherung an das Verfallsdatum in der Regel an Wert verlieren (Zeitwertverfall).

V - Vega: Misst die Sensitivität des Optionspreises gegenüber Veränderungen der impliziten Volatilität.

p - Rho: Misst die Sensitivität des Optionswerts gegenüber Veränderungen des Zinssatzes.

Sobald Sie wissen, wie Optionsgriechen anzuwenden sind, können sie zusätzliche Informationen liefern, die bei der Analyse von Optionspositionen berücksichtigt werden können.

Im Folgenden erläutern wir, wie sie berechnet werden. Viele dieser Werte werden auf unserer Handelsplattform automatisch angezeigt. Bitte beachten Sie: Die auf unserer Plattform dargestellten Optionsgriechen sind ausschließlich indikativ und nicht dazu bestimmt, als alleinige Grundlage für Ihre Handels- oder Anlageentscheidungen zu dienen.

Diese Grafik veranschaulicht, wie die fünf Optionsgriechen verschiedene Einflussfaktoren im Optionshandel berücksichtigen und wie eng sie mit dem Black-Scholes-Modell verbunden sind (einem gängigen Modell zur Berechnung theoretischer Optionspreise).

Delta erklärt

Delta ist die am häufigsten verwendete Optionsgrieche und gibt an, wie stark sich die Prämie einer Option bei einer Preisveränderung des zugrunde liegenden Basiswerts um eine Einheit voraussichtlich verändert.

Einige Trader nutzen Delta zudem als groben Indikator für die Wahrscheinlichkeit, dass ein Optionskontrakt zum Verfallsdatum im Geld verfällt. Es ist jedoch wichtig zu beachten, dass es sich hierbei lediglich um eine Näherung und nicht um ein exakt berechnetes Wahrscheinlichkeitsmaß handelt.

Wie funktioniert Delta?

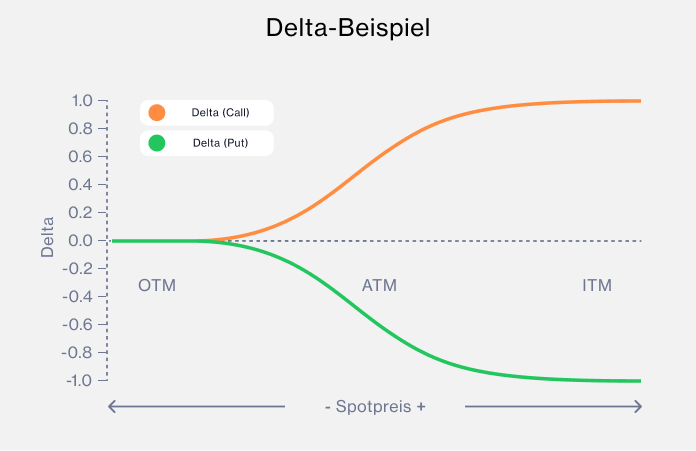

Delta misst, wie stark sich der Preis einer Option bei einer Preisveränderung des zugrunde liegenden Basiswerts verändert. Call-Optionen haben ein positives Delta zwischen 0 und 1, während Put-Optionen ein negatives Delta zwischen 0 und −1 aufweisen.

Beispielsweise bedeutet ein Delta von 0,5, dass der Preis der Call-Option um 0,50 € steigen würde, wenn der Preis des zugrunde liegenden Basiswerts um 1 € steigt.

Ein Delta von 0,5 kann zudem darauf hindeuten, dass eine ungefähre Wahrscheinlichkeit von 50 % besteht, dass die Option zum Verfallsdatum im Geld verfällt. Je näher das Delta an 1 liegt, desto höher ist die Wahrscheinlichkeit, dass die Option im Geld endet. Der Grund für das steigende Delta bei im Geld liegenden Call-Optionen liegt in der zunehmenden Wahrscheinlichkeit, dass die Option ihren inneren Wert behält. Bewegt sich der Aktienkurs weiter über den Ausübungspreis, steigt der innere Wert, und die Sensitivität der Option gegenüber Kursbewegungen nimmt zu.

Das Delta einer am Geld liegenden Call-Option liegt typischerweise bei etwa 0,5. Je tiefer eine Call-Option im Geld ist, desto näher liegt ihr Delta bei 1.

Für Put-Optionen gilt spiegelbildlich ein Bereich von −1 bis 0. Je tiefer eine Put-Option im Geld ist, desto näher liegt ihr Delta bei −1. Eine Option mit einem Delta von −1 würde bei einem Anstieg des zugrunde liegenden Basiswerts um 1 € um 1 € an Wert verlieren.

Wie wird Delta berechnet?

Delta = Veränderung des Optionspreises / Veränderung des Preises des zugrunde liegenden Basiswerts

Beispiel: Steigt der Preis einer Call-Option um 0,25 € und erhöht sich der Preis des zugrunde liegenden Basiswerts um 1 €, beträgt das Delta 0,25.

Delta = 0,25 € / 1,00 € = 0,25

Delta-Beispiel

Das Delta einer am Geld liegenden Call-Option auf den "Beispiel-Index" beträgt 0,50. Das bedeutet, dass der Preis der Call-Option bei einem Anstieg des Index um einen Punkt um 0,50 € steigt (sofern alle anderen Einflussfaktoren unverändert bleiben). Notiert der "Beispiel-Index" bei 7.000 Punkten und bezieht sich der Optionskontrakt auf einen Indexpunkt, entspricht dies einem Gegenwert von 7.000 €.

Steigt der Index von 7.000 auf 7.001 Punkte, erhöht sich der Wert der Call-Option um 0,50 €. Mit weiter steigendem Index und zunehmender Lage im Geld erhöht sich in der Regel auch das Delta der Call-Option schrittweise – insbesondere, je näher das Verfallsdatum rückt.

Für eine Put-Option auf den "Beispiel-Index" mit einem Delta von −0,50 bedeutet ein Anstieg des Index um einen Punkt einen Rückgang des Optionspreises um 0,50 €. Steigt der "Beispiel-Index" also von 7.000 auf 7.001 Punkte, sinkt der Preis der Put-Option um 0,50 €.

Fällt der "Beispiel-Index" hingegen auf 6.999 Punkte, steigt der Preis der Put-Option um 0,50 €. Wie bei Call-Optionen passt sich auch das Delta einer Put-Option an, wenn sich die Option weiter im Geld oder aus dem Geld bewegt.

Je tiefer sich eine Put-Option im Geld befindet, desto näher rückt ihr Delta an −1 heran, was modellbasiert auf eine höhere Eintrittswahrscheinlichkeit hindeuten kann, dass sie zum Verfallszeitpunkt im Geld endet. Bewegt sich die Put-Option hingegen weiter aus dem Geld, nähert sich ihr Delta dem Wert 0 an, was auf eine geringere Wahrscheinlichkeit hindeutet, dass sie im Geld verfällt.

Gamma erklärt

Gamma misst die Änderungsrate des Delta bei einer Preisveränderung des zugrunde liegenden Basiswerts um einen Punkt. Eine Option mit einem höheren Gamma reagiert sensibler auf Preisveränderungen des Basiswerts, was zu stärkeren Schwankungen des Optionswerts führen kann.

Wie wird Gamma berechnet?

Gamma wird berechnet, indem zwei Delta-Werte sowie die entsprechenden Preise des zugrunde liegenden Basiswerts zu unterschiedlichen Zeitpunkten herangezogen werden. Die Formel lautet:

Gamma = (Delta 1 − Delta 2) / (Preis 1 − Preis 2)

Gamma Beispiel

Unternehmen X notiert bei 20 € je Aktie, und eine Call-Option mit einem Ausübungspreis von 20 € hat ein Delta von 0,5. Steigt der Aktienkurs auf 22 €, erhöht sich das Delta der 20 €-Call-Option auf 0,7.

Daraus ergibt sich:

Gamma = (0,5 − 0,7) / (20 € − 22 €) = (−0,2) / (−2) = 0,1

Steigt der Aktienkurs von Unternehmen X um 1 €, wird das Gamma (0,10) zum bestehenden Delta (0,50) addiert, sodass sich ein neues Delta von 0,60 ergibt. Fällt der Aktienkurs hingegen um 1 €, wird das Gamma vom Delta subtrahiert, wodurch sich ein neues Delta von 0,40 ergibt.

Je tiefer sich eine Option im Geld befindet, desto näher rückt das Delta an 1,0. Das Gamma erreicht seinen höchsten Wert typischerweise, wenn eine Option am Geld ist, und nimmt ab, wenn sich die Option weiter im oder aus dem Geld bewegt.

Wie wird Gamma verwendet?

Gamma hilft Ihnen einzuschätzen, wie schnell sich das Delta einer Option verändern kann. Ein höheres Gamma weist darauf hin, dass die Optionsposition einem größeren Risiko ausgesetzt ist und stärkeren Wertschwankungen unterliegen kann.

Theta erklärt

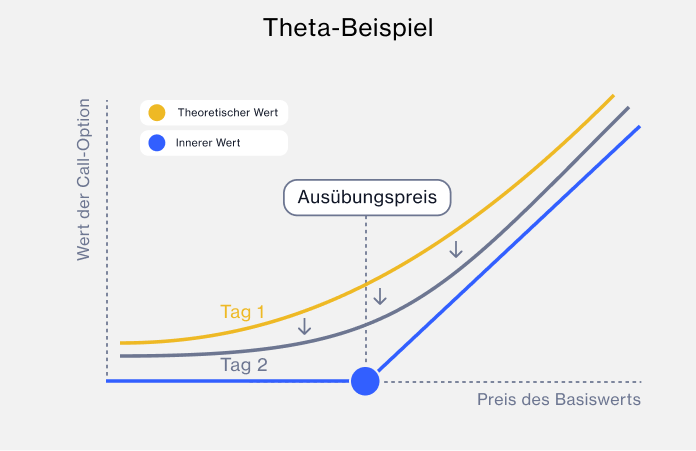

Theta misst den Zeitwertverfall, also die Rate, mit der der Wert einer Option abnimmt, je näher das Verfallsdatum rückt. Es gibt an, um wie viel der Preis einer Option pro Tag sinken würde, sofern alle anderen preisbestimmenden Faktoren unverändert bleiben.

Mit zunehmender Annäherung an den Verfall bleibt weniger Zeit für größere Kursbewegungen des zugrunde liegenden Basiswerts. Dadurch sinkt die Wahrscheinlichkeit, dass sich die Option zum Verfallszeitpunkt im Geld befindet.

Wie wird Theta berechnet?

Um das gesamte Theta-Exposure für ein Portfolio aus Optionskontrakten zu berechnen, wird der Theta-Wert einer einzelnen Option mit der Gesamtzahl der gehaltenen Kontrakte multipliziert.

Gesamtes Theta-Exposure = Anzahl der Kontrakte × Theta pro Kontrakt

Halten Sie beispielsweise 10 Optionen auf den "Beispiel-Index" und beträgt das Theta eines Kontrakts derzeit −0,3, ergibt sich ein gesamtes Theta-Exposure von −3 € pro Tag (10 Kontrakte × −0,3 Theta pro Kontrakt).

Das bedeutet, dass Ihre Optionsposition – unter der Annahme, dass alle anderen Faktoren unverändert bleiben – täglich 3 € an Wert verliert.

Wie wird Theta verwendet?

Trader nutzen Theta gemeinsam mit den anderen Optionsgriechen, um Optionen zu vergleichen, geeignete Kontrakte auszuwählen und den optimalen Zeithorizont zu bestimmen.

Ein Verständnis dafür, wie sich der Zeitwertverfall mit Annäherung an das Verfallsdatum auf den Optionswert auswirkt, hilft dabei, Optionspositionen effektiver zu überwachen und zu steuern.

Vega erklärt

Vega zeigt an, um wie viel sich der Preis einer Option bei einer Veränderung der impliziten Volatilität um einen Prozentpunkt verändert. Steigt die implizite Volatilität, erhöht sich in der Regel auch die Prämie, da mit dem zugrunde liegenden Basiswert eine größere Unsicherheit beziehungsweise ein höheres Risiko verbunden ist.

Wie wird Vega berechnet?

Steigt die implizite Volatilität des "Beispiel-Index" um einen Prozentpunkt, lässt sich die Veränderung des Gesamtwerts Ihrer Optionsposition mit folgender Formel berechnen:

Gesamtes Vega-Exposure = Anzahl der Kontrakte × Vega pro Kontrakt

Beispiel: Hat ein Optionskontrakt ein Vega von 0,2 €, bedeutet dies, dass sich der Preis der Option bei einer Veränderung der impliziten Volatilität um einen Prozentpunkt um 0,2 € bewegt.

Ist das Vega hoch, reagiert der Optionspreis besonders sensibel auf Veränderungen der Volatilität des zugrunde liegenden Basiswerts.

Halten Sie beispielsweise 10 Optionen auf den "Beispiel-Index" und beträgt das Vega eines Kontrakts 0,2 €, würde ein Anstieg der impliziten Volatilität um einen Prozentpunkt modellbasiert zu einer entsprechenden Wertveränderung von 2 € führen (10 Kontrakte × 0,2 € Vega × 1 Prozentpunkt).

Sinkt die implizite Volatilität hingegen um einen Prozentpunkt, würde sich der Gesamtwert entsprechend um 2 € verringern.

Rho erklärt

Rho wird häufig als die Optionsgrieche mit vergleichsweise geringem Einfluss angesehen. Rho misst die Sensitivität des Optionspreises gegenüber Veränderungen der Zinssätze. Es zeigt an, um wie viel sich der Optionspreis bei einer Änderung der Zinssätze um einen Prozentpunkt verändern würde.

Vorteile der Nutzung der Griechen im Handel

Optionsgriechen können Tradern helfen zu verstehen, wie verschiedene Faktoren die Preise von Optionen beeinflussen. Die auf unserer Plattform angezeigten Options-Greeks dienen ausschließlich zu Informationszwecken und stellen modellbasierte Kennzahlen dar und sollten nicht isoliert als Grundlage für Handels- oder Anlageentscheidungen verwendet werden.

Mit Optionen können Sie eine Vielzahl von Märkten handeln, abhängig vom verfügbaren Angebot auf der Plattform. Dazu zählen insbesondere Indizes wie der Germany 40 oder der US 500, einzelne Aktien, Rohstoffe sowie ETFs.