Wie Sie Ihre Optionen besser bewerten

Erfahren Sie, welche Faktoren die Preisbildung von Optionen beeinflussen und wie Optionspreise berechnet werden.

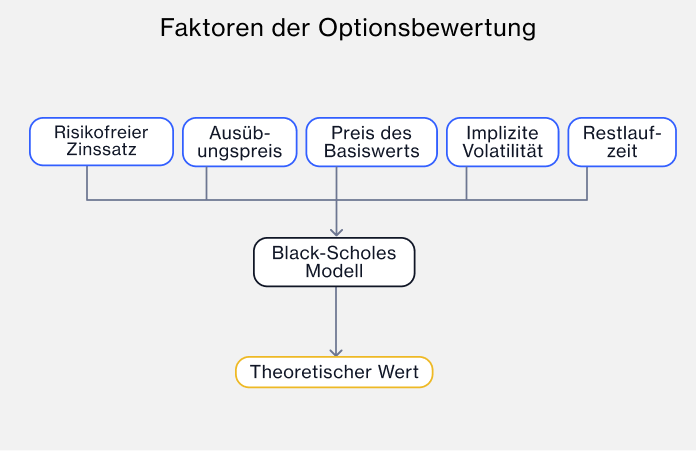

Optionenbewertung verstehen

Der Wert einer Option wird von mehreren Faktoren bestimmt:

dem Preis des zugrunde liegenden Basiswerts

dem Ausübungspreis (Strike)

der verbleibenden Laufzeit bis zum Verfall des Kontrakts

der impliziten Volatilität

dem Zinssatz

Verschiedene Berechnungsmethoden verwenden diese Daten zur Ermittlung der Prämie – also des Preises, den ein Trader für eine Option zahlt. Ein häufig verwendetes Modell zur Berechnung eines theoretischen Optionspreises ist das Black-Scholes-Modell (BSM). Es nutzt die fünf genannten Variablen, um den theoretischen Wert einer Option abzuleiten.

Es gibt verschiedene Online-Tools, mit denen sich auf Basis von Modellen wie Black-Scholes ein theoretischer Optionspreis berechnen lässt.

Faktoren, die den Optionswert beeinflussen

Die folgenden Faktoren beeinflussen den Wert einer Option:

Preis des Basiswerts: Veränderungen des Basiswertpreises erhöhen oder verringern den Optionspreis – allerdings mit gegensätzlicher Wirkung bei Calls und Puts. Steigt der Preis des Basiswerts, erhöht sich in der Regel der Wert einer Call-Option, während der Wert einer Put-Option sinkt. Fällt der Preis des Basiswerts, verhält es sich umgekehrt.

Ausübungspreis (Strike): Er beeinflusst den Optionspreis, da er bestimmt, ob die Option einen inneren Wert besitzt – also wie viel sie wert wäre, wenn sie zum aktuellen Zeitpunkt ausgeübt würde (siehe unten).

Restlaufzeit: Je weiter das Verfallsdatum in der Zukunft liegt, desto mehr Zeit bleibt, damit sich die Option möglicherweise „im Geld“ entwickelt. Das führt in der Regel zu einer höheren Prämie. Je weniger Zeit bis zum Verfall verbleibt, desto günstiger ist die Option – allerdings steigt das Risiko, dass sie wertlos verfällt.

Implizite Volatilität: Steigt die implizite Volatilität (IV), werden stärkere Kursschwankungen erwartet, was sich in der Regel in höheren Optionsprämien widerspiegelt.

Zinssätze: Steigen die Zinssätze, erhöhen sich in der Regel die Prämien von Call-Optionen, während die Prämien von Put-Optionen tendenziell sinken.

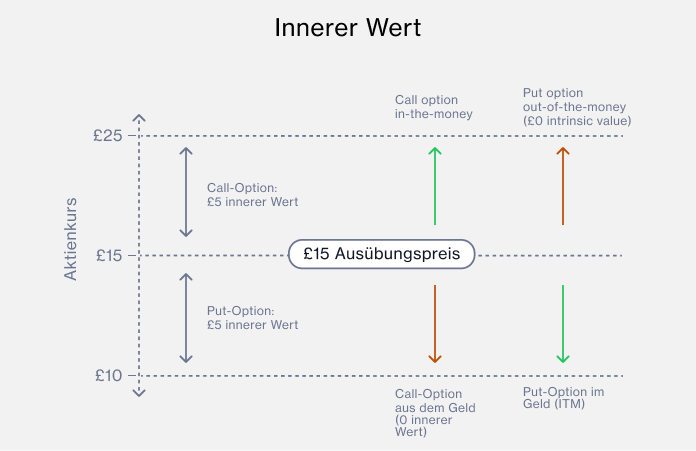

Innerer Wert vs. Zeitwert

Die Optionsprämie setzt sich aus zwei Komponenten zusammen: dem inneren Wert, der das Verhältnis zwischen Ausübungspreis und aktuellem Basiswertpreis widerspiegelt, und dem Zeitwert (extrinsischer Wert), der die verbleibende Laufzeit, die implizite Volatilität, Dividenden sowie Zinsrisiken berücksichtigt.

So berechnen Sie den inneren Wert einer Option

Der innere Wert ist der Wert einer Option, wenn sie zum aktuellen Zeitpunkt ausgeübt würde. Eine Option besitzt nur dann einen inneren Wert, wenn sie „im Geld“ ist – das heißt, wenn die Ausübung für den Optionsinhaber vorteilhaft wäre.

Dies ist der Fall, wenn bei einer Call-Option der Ausübungspreis unter dem aktuellen Kurs des Basiswerts liegt oder bei einer Put-Option der Ausübungspreis über dem aktuellen Kurs des Basiswerts liegt.

Der innere Wert wird berechnet, indem Ausübungspreis und aktueller Basiswertpreis voneinander subtrahiert werden – abhängig davon, ob es sich um einen Call oder Put handelt:

Innerer Wert (Call-Option) = Kurs des Basiswerts − Ausübungspreis

Innerer Wert (Put-Option) = Ausübungspreis − Kurs des Basiswerts

Beispiel:

Hat eine Call-Option einen Ausübungspreis von 10 £ und der Kurs des Basiswerts liegt bei 15 £, ist die Option „im Geld“ und besitzt einen inneren Wert von 5 £. Der Inhaber könnte die Option ausüben und den Basiswert 5 £ unter dem aktuellen Marktpreis kaufen.

Liegt der Ausübungspreis hingegen „am Geld“ (Basiswertkurs und Ausübungspreis jeweils 10 £) oder „aus dem Geld“ (der Basiswertkurs fällt beispielsweise auf 5 £), wäre eine Ausübung nicht profitabel. In diesem Fall besitzt die Option keinen inneren Wert.

So berechnen Sie den Zeitwert (extrinsischen Wert) einer Option

Der Zeitwert (extrinsische Wert) ist der Teil des Optionspreises, der über den inneren Wert hinausgeht. Er spiegelt den Teil des Optionspreises wider, der über den inneren Wert hinausgeht und u. a. Restlaufzeit und Volatilitätserwartung berücksichtigt.

Steigt die implizite Volatilität einer Option, erhöht sich die Wahrscheinlichkeit, dass der Kontrakt bei Fälligkeit „im Geld“ endet – wodurch auch der Zeitwert steigt. Dieser Zusammenhang steht stets im Kontext der verbleibenden Laufzeit. Aus diesem Grund wird der extrinsische Wert häufig auch als „Zeitwert“ bezeichnet.

Der Zeitwert wird berechnet, indem der innere Wert vom Optionspreis (der Prämie) abgezogen wird.

Beispiel: Beträgt der innere Wert 5 £ und die Prämie der Call-Option 7 £, ergibt sich ein Zeitwert von 2 £.

Der Zeitwert nimmt im Laufe der Vertragsdauer in der Regel ab. Denn je näher der Verfall rückt, desto geringer ist die Wahrscheinlichkeit, dass die Option noch „im Geld“ endet.

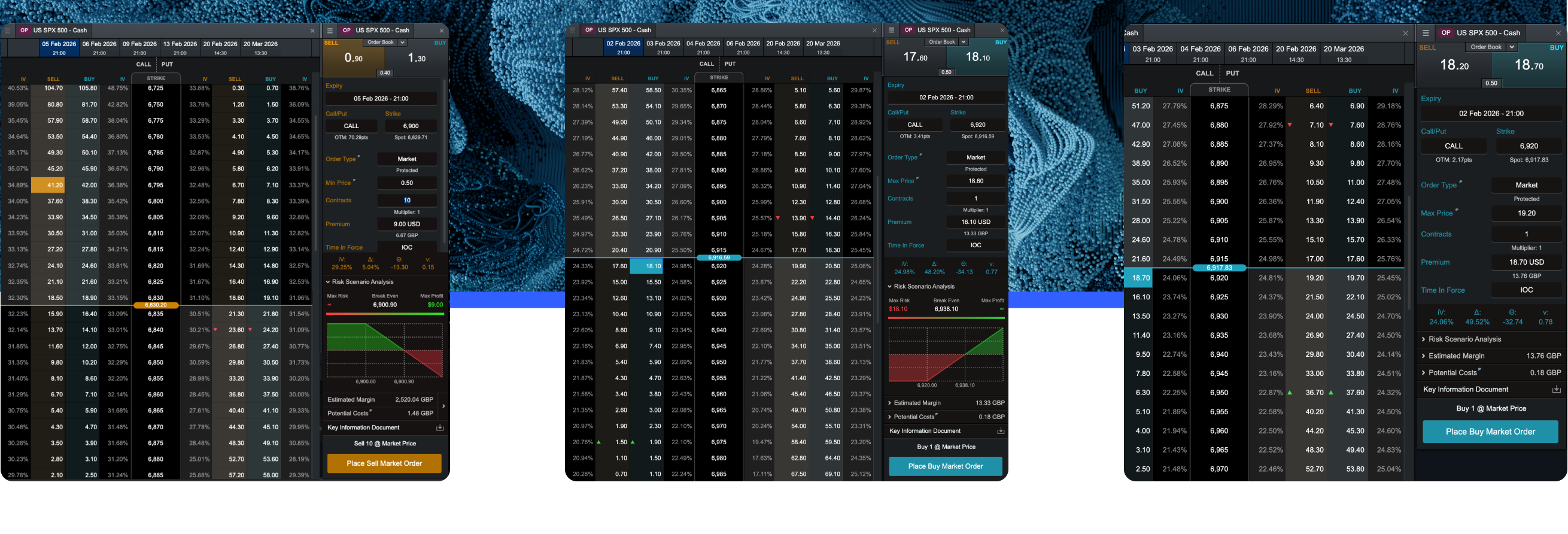

Theoretische Optionsberechnung vs. Marktwert

Wie bei jedem Handel spiegeln Optionspreise nicht immer ihren tatsächlichen Marktwert wider. Besteht eine deutliche Abweichung zwischen dem Optionspreis und dem theoretischen Wert, kann dies darauf hindeuten, dass Marktteilnehmer andere Annahmen treffen als das Modell (z. B. zur Volatilität) oder dass zusätzliche Faktoren eingepreist werden.

Die theoretische Optionspreisberechnung liefert eine Schätzung des Werts einer Option basierend auf modelltypischen Annahmen (z. B. zu Volatilität, Zinsen und weiteren Parametern) und ohne Berücksichtigung individueller Kosten. Trader nutzen diese Modelle, um zu beurteilen, ob eine Option im Vergleich zu ihrem theoretischen Wert über- oder unterbewertet ist.

Der Marktwert im Optionshandel bezeichnet hingegen den tatsächlichen Preis, zu dem eine Option aktuell am Markt gehandelt wird. Er wird durch Angebot und Nachfrage, Anlegerstimmung, Nachrichten und weitere Marktfaktoren bestimmt. Aufgrund veränderter Marktbedingungen, plötzlicher Volatilitätsschwankungen, Zinsänderungen oder Kursbewegungen des Basiswerts kann der Marktwert vom theoretischen Wert abweichen. Der Marktwert spiegelt somit reale Marktbedingungen und die Einschätzungen der Marktteilnehmer wider.

Zusammengefasst ist die theoretische Optionspreisberechnung eine modellbasierte Wertschätzung auf Grundlage mathematischer Annahmen, während der Marktwert der tatsächlich gehandelte Preis ist, der durch aktuelle Angebots- und Nachfragedynamiken bestimmt wird. Trader vergleichen häufig beide Werte, um die Preisbildung besser einordnen zu können.

Praktische Tipps zur Bewertung von Optionen

Ein Optionspreis spiegelt unter anderem erwartete Kursschwankungen (implizite Volatilität), Restlaufzeit, inneren Wert sowie weitere Annahmen und Marktfaktoren wider. Dabei ist zu beachten, dass der Handel mit Optionen mit hohen Risiken verbunden ist und auch Verluste entstehen können.

Wenn Sie Optionsbewertungen für potenzielle Handelsideen nutzen möchten, können folgende Leitlinien hilfreich sein:

Ziel des Trades festlegen: Handelt es sich um eine spekulative Position oder dient die Option der Absicherung (Hedging) eines bestehenden Basiswerts? Dies beeinflusst die Wahl der Option sowie den Preis, den Sie bereit sind zu zahlen.

Marktbedingungen analysieren: Nehmen Sie sich Zeit, die Rahmenbedingungen und einzelnen Faktoren zu verstehen, die den Optionspreis beeinflussen. Prüfen Sie Wirtschafts- und Unternehmenskalender auf Ereignisse, die während der Laufzeit des Kontrakts die Volatilität beeinflussen könnten.

Chancen-Risiko-Verhältnis bestimmen: Bewerten Sie das Verhältnis zwischen potenziellem Gewinn und möglichem Verlust.

Bewertungsmodell verwenden: Nutzen Sie ein Preismodell wie das oben beschriebene Black-Scholes-Modell (BSM), um den theoretischen Wert der Option zu ermitteln.

Handelsparameter festlegen: Definieren Sie vorab klare Einstiegs-, Ausstiegs- und Risikomanagement-Regeln.

Bereit, loszulegen?

Haben Sie Fragen?

Schicken Sie uns eine E-Mail an kundenservice@cmcmarkets.at oder rufen Sie uns an unter +43 (0)1 532 1349 0.

(Börsentäglich von 8 bis 20 Uhr)