KI-Aktien vor einem heißen Börsensommer?

Bereitet sich der Aktienmarkt auf den nächsten Trend im Technologiesektor vor?

Marktanalyst

Veröffentlicht am 30.06.2026

Der Sommer stellt die Finanzmärkte traditionell auf die Bewährungsprobe. In diesem Jahr treffen saisonale Faktoren auf deutlich überkaufte Marktbedingungen und eine außergewöhnlich hohe Konzentration rund um das Thema Künstliche Intelligenz. Dadurch entsteht ein Marktumfeld, das Anleger dazu veranlasst, darüber nachzudenken, wo die nächste Phase dieses Börsenzyklus entstehen könnte.

Das bekannte Börsenmuster „Sell in May and Go Away“, auch als „Halloween-Effekt“ bezeichnet, gehört zu den am intensivsten untersuchten saisonalen Anomalien an den Finanzmärkten. Zwar zeigt sich der Effekt nicht in allen historischen Zeiträumen gleichermaßen, dennoch gibt es zahlreiche Hinweise darauf, dass die Renditen zwischen Mai und Oktober im Durchschnitt niedriger ausfallen als im Zeitraum zwischen November und April.

Für dieses Phänomen existieren verschiedene Erklärungsansätze. Die überzeugendste ist zugleich die einfachste: In den Sommermonaten gehen Liquidität und Markttiefe häufig zurück. Dadurch reagieren die Märkte empfindlicher auf unerwartete Nachrichten und die Wahrscheinlichkeit erhöhter Volatilität steigt. Der Sommer verursacht keine Probleme – er verstärkt lediglich bereits bestehende Ungleichgewichte.

Und genau mit solchen Ungleichgewichten startet der KI-Aktienmarkt in die diesjährige Sommerperiode.

Aktienindizes: Ein reifer Bullenmarkt und eine extreme Konzentration bei Tech-Unternehmen

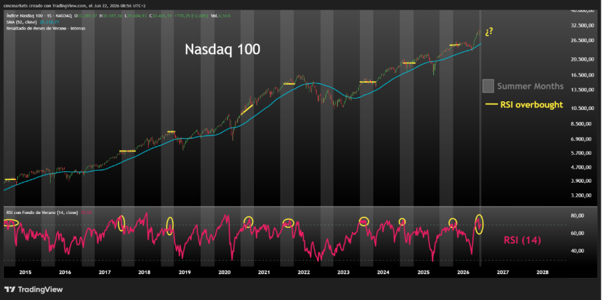

Neben der saisonalen Vorsicht zeigen die großen Aktienindizes zunehmend Merkmale eines fortgeschrittenen Bullenmarktes.

Technische Indikatoren auf Wochen- und Monatsbasis befinden sich weiterhin in deutlich überkauften Bereichen. Der langfristige Aufwärtstrend bleibt zwar intakt, sein Reifegrad wird jedoch immer offensichtlicher.

Nasdaq-100-Wochenchart mit RSI (14) und grau markierten Sommermonaten, erstellt mit TradingView am 22.06.2026

Noch bemerkenswerter als die Kursanstiege selbst ist jedoch die Konzentration der Marktkapitalisierung auf wenige Unternehmen und Sektoren.

Der Technologiesektor repräsentiert inzwischen nahezu ein Drittel der weltweiten Aktienmarktkapitalisierung. Mehrere Konzentrationskennzahlen liegen mittlerweile über den Niveaus der Technologieblase Ende der 1990er Jahre. Auch wenn sich die fundamentalen Rahmenbedingungen deutlich von damals unterscheiden, ist die Diskussion über die Nachhaltigkeit der aktuellen Bewertungen wieder in den Mittelpunkt gerückt.

KI-Unternehmen bleiben der zentrale Treiber

Unabhängig davon, ob man die aktuelle Entwicklung als Blase betrachtet oder nicht, lässt sich kaum bestreiten, was die Finanzmärkte in den vergangenen Jahren maßgeblich angetrieben hat.

Künstliche Intelligenz ist zur dominierenden Investmentstory dieses Zyklus geworden. Wie bei den meisten technologischen Revolutionen verlief die Entwicklung jedoch nicht linear, sondern in mehreren Wellen.

Die erste Welle wurde von den sogenannten Hyperscalern und Nvidia angeführt. In dieser Phase erkannten Investoren das Potenzial von Sprachmodellen, beschleunigter Rechenleistung und der rasant steigenden Investitionen in KI-Infrastruktur.

Darauf folgte eine zweite Welle, die in ihrer Größenordnung kaum weniger beeindruckend war. Im Mittelpunkt standen Halbleiter- und Speicherchip-Hersteller. Unternehmen wie Micron Technology, SK Hynix und Samsung verzeichneten in den vergangenen Monaten deutliche Neubewertungen, da die Nachfrage nach Rechenleistung, Speicherlösungen und KI-Infrastruktur erheblich gestiegen ist.

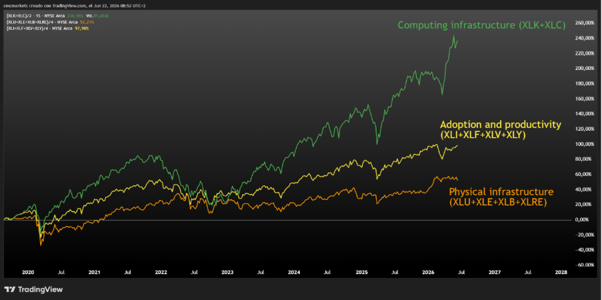

Entwicklung verschiedener Sektoren entlang der KI-Wertschöpfungskette, erstellt mit TradingView am 22.06.2026

Welche KI-Aktien könnten die nächste Rally auslösen?

Der zweiten Welle bei gegenwärtigen Bewertungsniveaus und überkauften Bedingungen zu folgen, insbesondere da die Märkte in die Sommerperiode übergehen, ist für viele Anleger möglicherweise keine attraktive Option.

Gleichzeitig zeigen mehrere Sektoren, die in der letzten Phase der Rally zurückgeblieben sind, sehr unterschiedliche Merkmale. In vielen Fällen werden sie weiterhin zu moderaten Bewertungen gehandelt und behalten ein traditionell defensives Profil – eine Kombination, die sich relativ, historisch gesehen, in den Sommermonaten besser geschlagen hat.

Bemerkenswert ist auch, dass einige dieser Sektoren eine wichtige Rolle im breiteren KI-Ökosystem spielen. Nicht durch die Entwicklung von Modellen oder der Rechenleistung selbst, sondern durch die physische Infrastruktur, die für sein Wachstum erforderlich ist und dieses aufrechterhält.

Das bedeutet jedoch nicht zwangsläufig, dass eine Rotation bevorsteht. Nach mehreren Jahren hochkonzentrierter Führung lohnt es sich jedoch, über die offensichtlichsten Nutznießer künstlicher Intelligenz hinauszublicken und die Grundlagen, die sie unterstützen, genauer zu betrachten.

Die nächste Phase des KI-Zyklus könnte letztlich weniger davon abhängen, wer die Technologie entwickelt, sondern mehr davon, wer ihren Einsatz im großen Maßstab ermöglicht.

Wochenausblick: Berichtssaison und Inflationsdaten bestimmen das Marktgeschehen

Mit den US-Inflationsdaten und dem Start der Berichtssaison stehen in dieser Woche gleich mehrere richtungsweisende Ereignisse für die internationalen Finanzmärkte auf der Agenda.