欢迎来到学习中心

通过我们的免费教育工具和资源套件提升您的差价合约交易技能。查找专门的交易平台指南、高级交易策略、我们市场分析师的文章和网络研讨会等。

产品

利用我们提供的免费教育工具和资源提升您的交易技能。您可以找到专属的交易平台指南、高级交易策略、专业文章等内容。

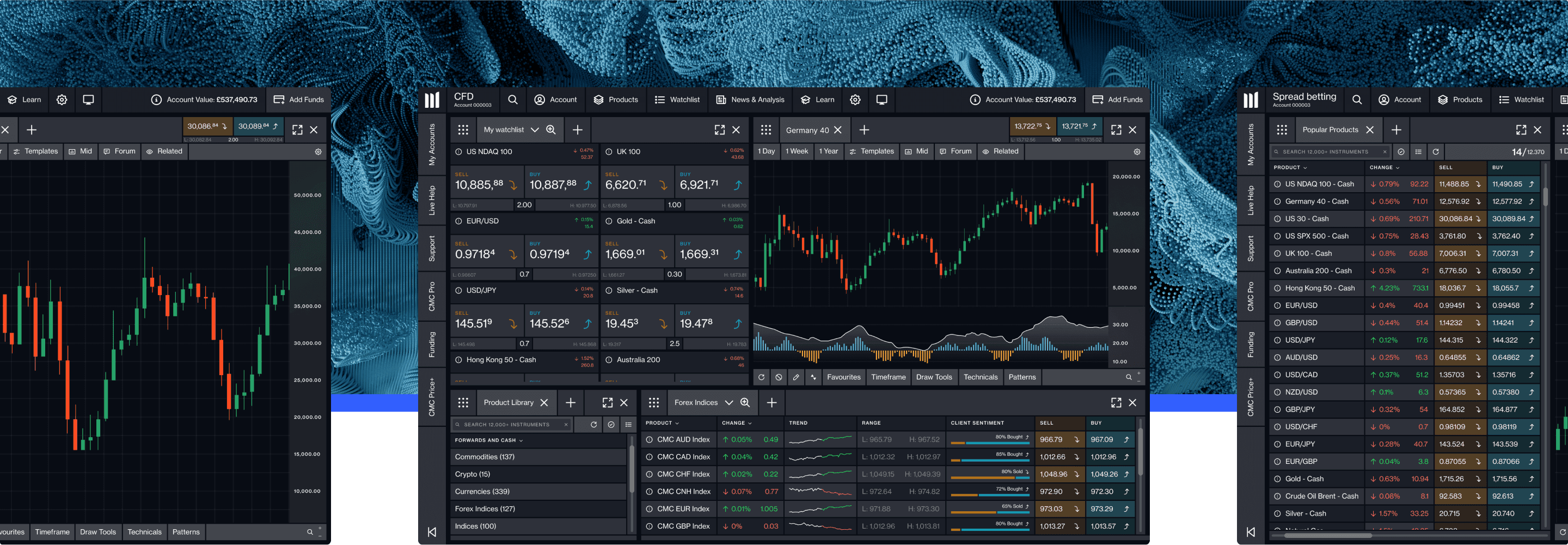

差价合约 (CFD) 交易

准备好开始交易了吗?

立即开设模拟账户,获得10,000纽币 虚拟资金进行练习;也可以开设真实账户。

Loading...

Loading...

通过我们的免费教育工具和资源套件提升您的差价合约交易技能。查找专门的交易平台指南、高级交易策略、我们市场分析师的文章和网络研讨会等。

利用我们提供的免费教育工具和资源提升您的交易技能。您可以找到专属的交易平台指南、高级交易策略、专业文章等内容。