Volatilitet i optionshandel: strategier och insikter

Ett volatilt instrument eller en volatil marknad innebär stora svängningar – men det är ofta svårt att veta om nästa rörelse blir upp eller ned. I den här artikeln förklarar vi vad volatilitet innebär i optionshandel, går igenom vanliga strategier och tekniker som bygger på volatilitet, och tittar på hur volatilitet kan påverka optionspremier och olika typer av positionering.

Vad är volatilitet i optionshandel?

Volatilitet handlar om hur mycket - och hur snabbt - priset på ett instrument svänger. Kraftiga upp- eller nedgångar kan bero på många faktorer, antingen sådant som marknaden förväntar sig (till exempel en aviserad kvartalsrapport), eller händelser som kommer oväntat och snabbt förändrar förväntningarna.

Ett exempel är en oväntad nyhet om ett bolag eller dess ledning, som kan resultera i stora kursrörelser på kort tid. Man skiljer vanligtvis mellan två typer av volatilitet:

Realiserad volatilitet (RV)

Detta är ett mått på hur mycket priset på det underliggande instrumentet faktiskt har svängt under en viss period. Förenklat beräknas den som ett procenttal baserat på genomsnittspriset under perioden och hur mycket - och hur ofta - priset har avvikit från denna nivå. Realiserad volatilitet kallas även statistisk eller historisk volatilitet.

Implisitt volatilitet (IV)

Detta är marknadens förväntan på hur mycket priset på det underliggande instrumentet kan svänga framöver. Den påverkas bland annat av priset på det underliggande instrumentet, lösenpriset (strike) och tiden till förfall.

Implicit volatilitet är ett uttryck för ”inbakad” förväntad volatilitet givet dessa faktorer. Optioner med hög implicit volatilitet prissätts ofta högre, eftersom större förväntade svängningar kan öka sannolikheten för att optionen ger hög avkastning. Samtidigt ökar också risken för att optionen förfaller och blir värdelös (OTM).

Strategier för optionshandel i volatila marknader

Det finns flera etablerade strategier för att handla volatilitet med optioner. Om den implicita volatiliteten är hög och traders förväntar sig att den ska falla, kan de välja att ta en kort position i en option. När den implicita volatiliteten faller sjunker ofta optionspremien, och utställaren (säljaren) kan då köpa tillbaka optionen till ett lägre pris och därmed realisera en vinst.

När volatiliteten i stället stiger kraftigt kan optionspremier öka markant. Det är normalt positivt för den som ligger lång i optioner, eftersom positionen kan säljas med vinst om premien har stigit. I samma situation kan en säljare (utställare) bli pressad, eftersom det blir dyrare att köpa tillbaka optionerna.

Bland vanliga strategier och tekniker för volatilitetshandel finns straddle och strangle.

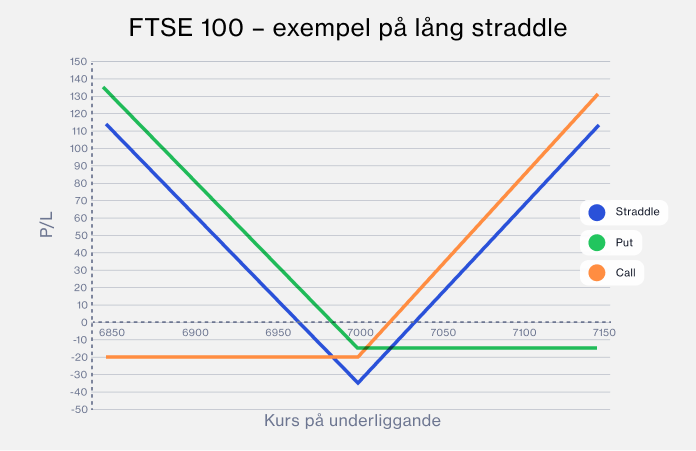

Lång straddle

En lång straddle är en neutral optionsstrategi där du köper både en put och en call på samma underliggande instrument – med samma lösenpris och samma tid till förfall.

Strategin är relevant när du förväntar dig stora rörelser, men inte har en tydlig uppfattning om riktningen. Risken är i utgångsläget begränsad till premien du betalar, medan uppsidan kan vara obegränsad om priset rör sig kraftigt – oavsett om rörelsen är upp eller ned.

Samtidigt står du ofta inför ett val: kortare kontrakt är normalt billigare, men ger mindre tid för marknaden att röra sig. Kontrakt med längre löptid kostar vanligtvis mer, men ger dig mer tid.

Exempel

FTSE 100 handlas på 7 000 punkter. Du tror att indexet kommer att röra sig betydligt, men är osäker på riktningen. En ATM call och put (med lösenpris 7 000) prissätts till £20 respektive £15, och varje option representerar 1 enhet av det underliggande instrumentet.

Du köper en call (£20 × 1) och en put (£15 × 1), med samma förfallodag. Totalt betalar du £35 i premie.

Vid förfall har index stigit till 7 100 punkter. Call-optionen är då ITM med 100 punkter, medan put-optionen förfaller värdelös. Det ger en bruttovinst på £100 från call-positionen. Efter avdrag för premien på £35 återstår en nettovinst på £65.

Du kan på motsvarande sätt tjäna pengar om FTSE 100 i stället faller till 6 900 punkter. Då utlöper call-optionen värdelös, medan put-optionen är ITM med 100 punkter - återigen en bruttovinst på £100, och efter avdrag för £35 i premie en nettovinst på £65.

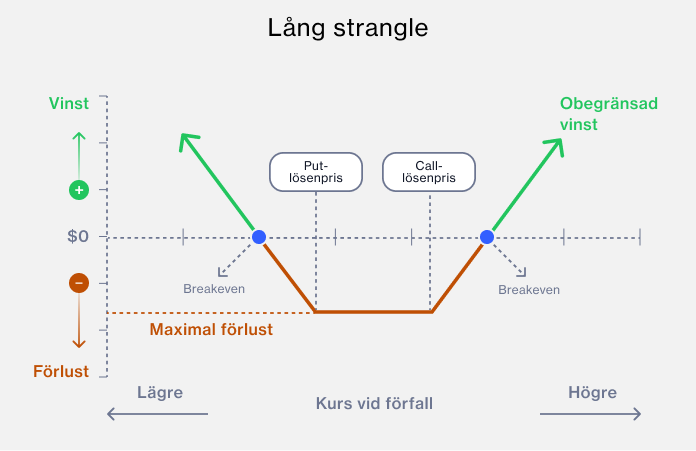

Strangle

En strangle skiljer sig från en straddle på två sätt:

Du köper samtidigt en call och en put med samma förfallodatum, men med olika lösenpriser som båda är OTM.

Callens lösenpris ligger över den aktuella nivån i det underliggande instrumentet, medan putens lösenpris ligger under.

Kostnaden - och därmed maximal risk - är lägre än i en straddle. Det kan göra det möjligt att handla större volymer eller genomföra fler affärer för samma kapital.

Nackdelen är att båda lösenpriserna ligger längre från det aktuella priset. Det innebär att det krävs en större rörelse i det underliggande instrumentet för att strategin ska nå break-even.

Exempel

FTSE 100 handlas på 7 000 punkter. Du köper en call med lösenpris 7 100. Priset på call-optionen är £1,20 per punkt. Därefter köper du en put med lösenpris 6 900 till £0,80 per punkt.

Totalt betalar du £2 i premie (£1,20 för call-optionen och £0,80 för put-optionen).

Vinstpotentialen är i teorin obegränsad, men index måste stiga klart över 7 100 eller falla klart under 6 900 för att du ska göra vinst. Om det underliggande vid förfall ligger mellan de två lösenpriserna är maximal förlust lika med premien du betalade, alltså £2.

Riskhantering

Som i all handel gäller att ju mer volatil marknaden är, desto högre blir risken. Det är därför viktigt att ha en tydlig plan för riskhantering när man handlar volatilitet med optioner.

Om du äger ett instrument direkt kan du använda en stop loss-order som utlöses om priset faller under en viss nivå (eller, om du ligger kort i en aktie, stiger över en viss nivå). Nivån kan ses som det belopp du på förhand är villig att förlora. När du köper optioner är det rimligt att inte betala mer än detta belopp i premie. Samtidigt är det viktigt att vara medveten om att stop loss-ordrar inte alltid skyddar mot prisgap. Ett gap kan uppstå när marknaden öppnar på en annan nivå än föregående stängningskurs, utan att handel har skett däremellan.

När du köper optioner kan du inte förlora mer än premien du har betalat. Genom att använda strategier som straddle eller strangle - där du samtidigt har både call- och put-positioner - kan du positionera dig för flera möjliga utfall, även under perioder då marknaden rör sig lite och mer sidledes.

För den som säljer optioner kan hög volatilitet, som nämnts, ge attraktiva vinster. Men det innebär också risk: om det underliggande instrumentet rör sig kraftigt i ”fel” riktning kan förlusterna i teorin bli obegränsade.

Verktyg och indikatorer för att analysera volatilitet

Volatilitet kan bedömas på flera sätt. För att få en bild av om marknaden - eller ett enskilt instrument - är volatil är det viktigt att både förstå vad som driver kursrörelserna och att använda statistiska mått som standardavvikelse: hur mycket priset i genomsnitt avviker från ett medelvärde över en period.

Själva definitionen av volatilitet innebär att den är svår att förutsäga exakt, men det finns olika indikatorer och beräkningar som kan hjälpa dig att bedöma sannolikheten för svängningar, samt när volatiliteten sannolikt kommer att vara hög

Dessa kan till exempel vara:

Average true range-indikatorn (ATR)

ATR beräknar det faktiska volatilitetsspannet för en given handelsperiod (dag, timme, minut, vecka) genom att ta det högsta värdet av följande tre beräkningar:

Högsta kursen under perioden minus föregående stängningskurs (vid daytrading motsvarar detta dagens högsta kurs minus gårdagens stängningskurs)

Lägsta kursen under perioden minus föregående stängningskurs (vid daytrading motsvarar detta dagens lägsta kurs minus gårdagens stängningskurs)

Högsta kursen under perioden minus lägsta kursen under perioden (dagens högsta kurs minus dagens lägsta kurs)

Beräkningen upprepas över ett valt antal perioder för att ge ett genomsnitt. Detta kan användas som utgångspunkt för att uppskatta volatilitet.

En högre ATR innebär normalt större kursrörelser och högre volatilitet, vilket kan leda till högre premier.

En lägre ATR indikerar istället mindre volatilitet och kan tala för lägre premier. Traders använder ofta ATR för att bedöma möjlig risk/reward i en optionsposition eller som stöd vid fastställande av nivåer för stop loss-nivåer och take profit-nivåer.

Volatilitetsindex (VIX)

VIX är ett index som beräknas löpande baserat på prissättningen av optioner på S&P 500 i realtid. Beräkningen är komplex, men indexet ger en samlad bild av marknadens förväntade volatilitet de kommande 30 dagarna.

VIX används ofta som en temperaturmätare för riskaptiten i marknaden - och beskrivs ofta som ett mått på ”rädsla” när det stiger kraftigt.

Bollingerbanden

Bollingerbanden består av tre linjer: ett glidande medelvärde i mitten och två band runt (övre och nedre), som vidgas och dras samman i takt med att marknaden rör sig. Indikatorn används ofta för att bedöma om ett instrument framstår som ”överköpt” eller ”översålt”, samt för att följa förändringar i volatilitet.

När banden smalnar och ”pressas ihop” är det en generell indikation på att volatilitet kan vara på väg. När de rör sig längre isär indikerar det att marknaden eller tillgångens pris är stabil.

Det finns flera andra indikatorer för volatilitet. Det bör noteras att ingen enskild indikator är ett tillförlitligt mått på volatilitet, och beslut om att göra en affär bör fattas genom att väga samman flera verktyg och indikatorer.

Sammanfattning

Handel med volatilitet via optioner kan ge avkastning oavsett vilken riktning ett instrument eller en marknad rör sig. Genom att sälja optioner är det möjligt att generera vinst även om priset på den underliggande tillgången inte rör sig. Detta beror på att du som optionssäljare erhåller en premie motsvarande antalet OTC-optioner (optionspremien), vilket utgör din maximala potentiella vinst. Om priset på tillgången inte rör sig nämnvärt kan optionen förfalla värdelös, vilket innebär att du behåller hela premien.

Att förstå realiserad och implicit volatilitet, samt verktyg och indikatorer kopplade till optioner, är avgörande för att handla optioner i volatila marknader. Dessa mått kan bidra till att bedöma ett instruments framtida prisrörelser och volatilitet.

Det finns risker, särskilt om du säljer call- och put-optioner: om marknaden rör sig kraftigt mot din korta position kan den potentiella förlusten vara obegränsad. Det är därför viktigt att hantera risken när du handlar med optioner.

Trading inevitably carries risk. However with options trading, if you buy a put and a call option on a volatile asset, you automatically limit any losses to the price of the premium, while giving yourself the potential to make a profit. Traders who sell options can make a profit limited to the sold price of an option, but can suffer unlimited losses.

There are a number of important points to consider before you start trading on options volatility, including:

Undertake the required product and financial markets research

Develop an options trading strategy

Create an account and pass our options suitability test

Test-drive your options trading ideas in a risk-free environment with our demo account

The higher the implied volatility, the greater the likelihood the option will be in the money at its expiration. This likelihood is reflected in the options price.

Yes, one way to potentially take advantage of falling prices would be to buy a put option, or to sell a call option.

No. You can place call and put options at the same strike price through a strategy called a straddle, but you can potentially profit by buying a call and put at different strike prices, which is known as a strangle.

Straddles and strangles are just two methods of trading based on volatility expectations. There are many other ways traders can trade on volatility, or limit their risk to volatility, through options.