Optionsgreker: en praktisk introduktion

Optionsgreker kan hjälpa dig att förstå hur priset på en option påverkas av olika faktorer, som volatilitet och tiden fram till förfall. I denna artikel går vi igenom de viktigaste grekerna – vad de är, hur de kan användas i praktiken och hur de kan fungera som stöd i en strategi för optionshandel.

Innehållet kan upplevas som avancerat om du inte har så mycket erfarenhet av optioner. Om du inte redan har gjort det rekommenderar vi att du börjar med vår guide om vad optionshandel är.

Du är välkommen att kontakta oss om du har frågor om optioner.

Vad är optionsgreker?

Fyra av de fem vanligaste optionsgrekerna används för att beskriva hur olika faktorer typiskt påverkar priset på en option. Gamma skiljer sig något, eftersom den beskriver hur delta förändras:

Δ (Delta): mäter känsligheten i optionspriset för förändringar i priset på det underliggande instrumentetγ

(Gamma): är förändringstakten i delta och mäter hur delta förändras när priset på det underliggande instrumentet ändras

Θ (Theta): mäter känsligheten i optionspriset över tid, eftersom optioner ofta tappar tidsvärde när förfallodatum närmar sig

V (Vega): mäter hur känsligt optionspriset är för förändringar i implicit volatilitet

p (Rho): mäter hur känsligt optionsvärdet är för förändringar i räntenivån

När du förstår hur grekerna fungerar kan de ge värdefull information som stöd vid bedömningar inom optionshandel. Nedan förklarar vi hur de kan beräknas. Många av dessa värden visas också automatiskt i vår handelsplattform.

Observera: Grekerna som visas på plattformen är endast vägledande och ska inte ligga till grund för trading- eller investeringsbeslut.

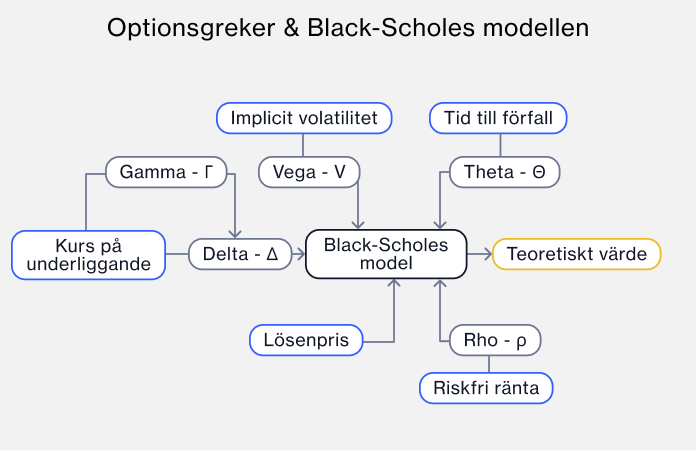

Denna figur visar hur de fem optionsgrekerna hänger samman med centrala faktorer i optionsprissättning och hur de är nära kopplade till Black & Scholes-modellen. Black & Scholes är den mest använda modellen för att beräkna ett teoretiskt optionsvärde (optionspremie)

Delta är den mest använda av optionsgrekerna och beskriver hur mycket optionspremien normalt förändras när priset på det underliggande instrumentet rör sig en enhet. Vissa använder också delta för att uppskatta sannolikheten för att en option förfaller med värde (ITM). Det är viktigt att notera att detta är en uppskattning, inte en exakt sannolikhet.

Hur fungerar delta?

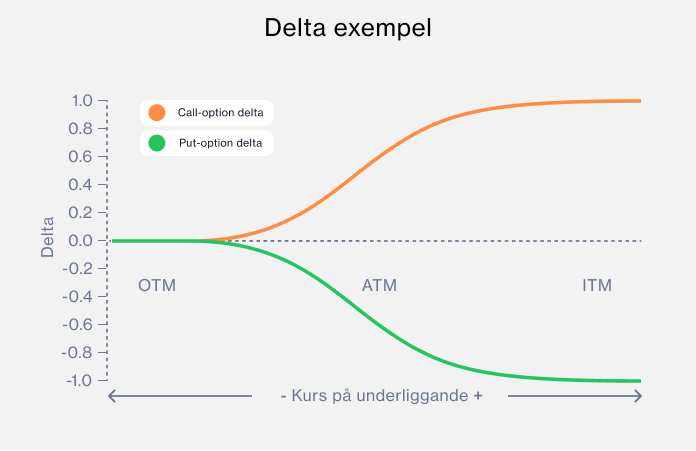

Delta beskriver hur optionspriset reagerar när priset på det underliggande instrumentet förändras. En call-option har positiv delta mellan 0 och 1, medan en put har negativ delta mellan 0 och -1. Till exempel kan ett delta på 0,5 indikera att call-premien ökar med omkring £0,50 när priset på det underliggande stiger med £1.

Ett delta på 0,5 kan därmed också tolkas som cirka 50 procent ”sannolikhet” för att optionen förfaller ITM. Ju närmare delta är 1, desto högre är sannolikheten att optionen förfaller ITM.

Att delta ökar för call-optioner som är ITM beror på den ökande sannolikheten att optionen behåller sitt egenvärde. När priset på det underliggande instrumentet stiger ytterligare över lösenpriset ökar optionens egenvärde, och det blir mer sannolikt att optionen både har värde vid förfall och högre känslighet för prisrörelser i det underliggande.

En ATM call har ofta ett delta runt 0,5. Ju djupare en call är ITM, desto närmare 1 ligger delta.

För put-optioner är skalan spegelvänd: från -1 till 0. Ju djupare en put är ITM, desto närmare -1 ligger delta. En put med delta -1 faller med omkring £1 i värde för varje £1 uppgång i det underliggande instrumentet.

Hur beräknas delta?

Delta = förändring i optionspris / förändring i pris på det underliggande instrumentet.

Exempel: Om premien på en call ökar med £0,25 och priset på det underliggande stiger med £1, blir delta 0,25.

Delta = £0,25 / £1,00 = 0,25

Delta – exempel

Delta för en ATM call på FTSE 100 är 0,50. Det innebär att om index stiger med 1 punkt ökar optionspremien normalt med 0,50 punkter, givet att övriga faktorer är oförändrade. Om FTSE 100 handlas på 7 000 punkter och optionskontraktet motsvarar 1 indexpunkt ger call-optionen exponering mot 1 ”enhet” av FTSE 100 på denna nivå.

Om index stiger från 7 000 till 7 001 ökar värdet på call-optionen med 0,50 punkter. Samtidigt ökar deltat gradvis när index stiger och optionen blir mer ITM, särskilt när förfall närmar sig.

För en put-option på FTSE 100 med delta -0,50 innebär en uppgång på 1 punkt i index att optionspremien faller med £0,50. Om FTSE 100 stiger från 7 000 till 7 001 faller put-optionen alltså med £0,50.

Om FTSE 100 i stället faller till 6 999 ökar put-kontraktet med £0,50. Precis som för call-optioner justeras delta för put-optioner i takt med att optionen rör sig mer ITM eller OTM.

När en put rör sig mer ITM närmar sig delta -1, vilket speglar en högre sannolikhet att förfalla ITM. När en put rör sig mer OTM rör sig delta mot 0, vilket indikerar en lägre sannolikhet att sluta ITM.

Gamma förklarat

Gamma mäter förändringstakten i delta vid en enhets förändring i priset på det underliggande instrumentet. En option med högre gamma innebär högre risk, eftersom värdet påverkas mer av snabba prisrörelser.

Hur beräknas gamma?

Gamma beräknas som förändringen i delta mellan två tidpunkter dividerat med förändringen i priset på det underliggande instrumentet under samma period:

Gamma = (delta 1 − delta 2) / (pris 1 − pris 2)

Gamma – exempel

Bolag X handlas till $20 per aktie, och en call med lösenpris $20 har delta 0,50. Aktien stiger till $22 och delta ökar till 0,70. Då blir:

Gamma = (0,50 − 0,70) / ($20 − $22) = (−0,20) / (−2) = 0,10

Om aktien därefter stiger med $1 adderas gamma (0,10) till det befintliga delta (0,50), vilket ger ett nytt delta på 0,60. Om aktiekursen i stället faller med $1 dras gamma från delta och nytt delta blir 0,40.

När en option rör sig mer ITM närmar sig delta normalt 1,00 (för calls). Gamma är ofta högst när optionen är ATM och minskar när optionen rör sig djupare ITM eller OTM.

Hur kan gamma användas?

Gamma kan hjälpa dig att bedöma hur snabbt delta kan förändras. Hög gamma innebär att delta kan förändras snabbt, vilket gör positionen mer känslig för större värdeförändringar och därmed högre risk.

Theta förklarat

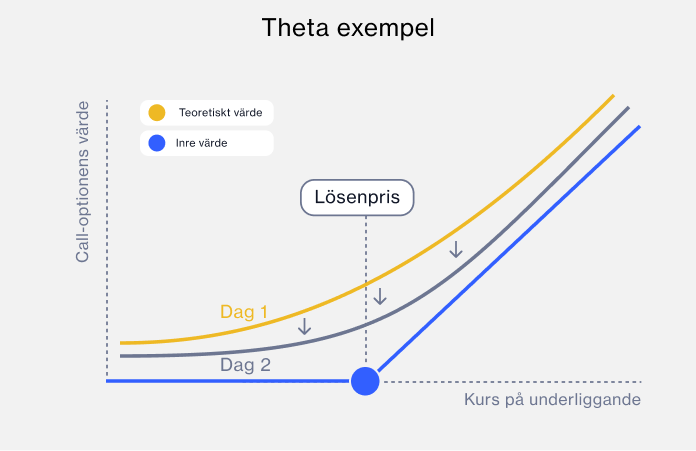

Theta beskriver tidsvärdesförfall (time decay), det vill säga hur snabbt tidsvärdet i en option normalt minskar när tiden går och förfall närmar sig. Den anger hur mycket optionspremien typiskt minskar per dag, givet att övriga faktorer är oförändrade.

När förfall närmar sig finns mindre tid kvar för att det underliggande instrumentet ska göra en större rörelse, vilket minskar sannolikheten att optionen slutar ITM.

Hur beräknas theta?

För att beräkna total thetaexponering i en portfölj kan du multiplicera theta per kontrakt med antalet kontrakt:

Total thetaexponering = antal kontrakt × theta per kontrakt

Exempel: Om du har 10 optionskontrakt på FTSE 100 och theta per kontrakt är -0,30 blir total theta -£3,00 per dag (10 × -0,30).

Det innebär, allt annat lika, att din optionsposition minskar med £3,00 i värde per dag.

Hur används theta?

Traders använder theta tillsammans med övriga greker för att jämföra optioner och bedöma vilken löptid som är mest lämplig.

Att förstå hur theta påverkar optionsvärdet när förfall närmar sig gör det enklare att följa upp och hantera optionspositioner mer effektivt.

Vega förklarat

Vega visar hur mycket optionspremien normalt förändras när den implicita volatiliteten förändras med en procentenhet. Generellt leder en ökning i implicit volatilitet till högre optionspremier, eftersom marknaden prissätter större förväntade svängningar i det underliggande instrumentet.

Läs mer om optionsprissättning och implicit volatilitet. [LÄNK]

Hur beräknas vega?

Om den implicita volatiliteten för FTSE 100 ökar med en procentenhet kan förändringen i värdet på en optionsposition beskrivas så här:

Total vegaexponering = antal kontrakt × vega per kontrakt

Exempel: Om ett optionskontrakt har en vega på £0,20 innebär det att optionspremien förväntas förändras med £0,20 för varje förändring på en procentenhet i implicit volatilitet i det underliggande instrumentet.

Om vega är hög är optionspremien mer känslig för förändringar i volatiliteten.

Om du har 10 optionskontrakt på FTSE 100 och vega per kontrakt är £0,20 innebär en ökning med en procentenhet i implicit volatilitet en förväntad värdeökning på £2,00 (10 kontrakt × £0,20 × 1 procentenhet).

En motsvarande nedgång i volatiliteten innebär en förväntad minskning i värde på £2,00.

Rho förklarat

Rho anses av många tradare vara den minst betydelsefulla optionsgrekern. Rho mäter hur känslig optionspremien är för förändringar i räntenivån och visar hur mycket premien förändras om räntan ändras med en procentenhet.

Fördelar med att använda greker i optionshandel

Optionsgreker kan hjälpa dig att förstå hur olika faktorer påverkar optionspremier och kan fungera som stöd när du bedömer risk och positionering.

Observera: Grekerna som visas på vår plattform är endast vägledande och ska inte ligga till grund för trading- eller investeringsbeslut.

I dagsläget kan du handla optioner på ett urval av ledande index, bland annat S&P 500, Nasdaq 100, FTSE 100 och DAX, samt de sju största amerikanska teknikbolagen (”Magnificent Seven”): Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia och Tesla – samt ETF:er med exponering mot guld och silver.