Les Grecs des options : tout ce que vous devez savoir

Les Grecs des options permettent de comprendre comment le prix d’une option peut être influencé par certains facteurs, tels que la volatilité ou le passage du temps. Dans cet article, vous découvrirez les principaux Grecs des options : ce qu’ils sont, comment ils peuvent vous aider et comment les intégrer à votre stratégie de trading d’options.

Le contenu de cet article peut être complexe et difficile à comprendre pour les traders débutants. Si ce n’est pas déjà fait, nous vous recommandons de commencer par notre guide Qu’est-ce que le trading d’options ?. N’hésitez pas à nous contacter si vous avez des questions sur les options.

Qu'est-ce qu'une option ?

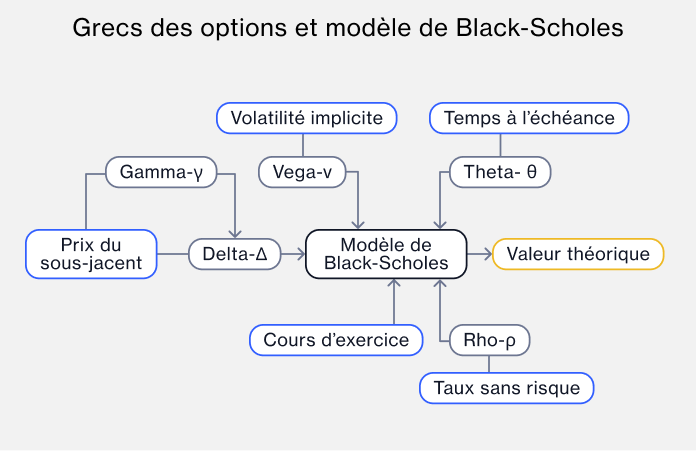

Quatre de ces cinq Grecs en trading d’options sont des indicateurs qui quantifient l’impact de certains facteurs sur le prix d’une option, tandis que le gamma mesure l’impact sur le delta :

Δ - Delta: mesure la sensibilité du prix de l’option aux variations du prix de l’actif sous-jacent.

Γ - Gamma: correspond au taux de variation du delta, mesurant l’évolution du delta en fonction des variations du prix du sous-jacent.

Θ - Theta: mesure la sensibilité du prix de l’option au passage du temps, les options ayant tendance à perdre de la valeur à mesure qu’elles approchent de leur date d’échéance.

v - Vega: mesure la sensibilité du prix de l’option aux variations de la volatilité implicite.

p - Rho: mesure la sensibilité de la valeur de l’option aux variations des taux d’intérêt.

Une fois que vous maîtrisez l’utilisation des Grecs, ils peuvent vous aider à prendre de meilleures décisions de trading en vous fournissant des informations clés.

Nous expliquons ci-dessous comment ces indicateurs peuvent être calculés, et nombre de ces valeurs sont généralement affichées automatiquement sur notre plateforme de trading. Veuillez noter que les Grecs affichés sur notre plateforme sont fournis à titre indicatif uniquement et ne doivent pas servir de base à vos décisions de trading ou d’investissement.

Ce graphique montre comment les cinq Grecs des options influencent différents facteurs impliqués dans le trading et leur lien étroit avec le modèle de Black-Scholes, qui est la méthode la plus couramment utilisée pour calculer le prix qu’un trader paiera pour une option.

Le delta expliqué

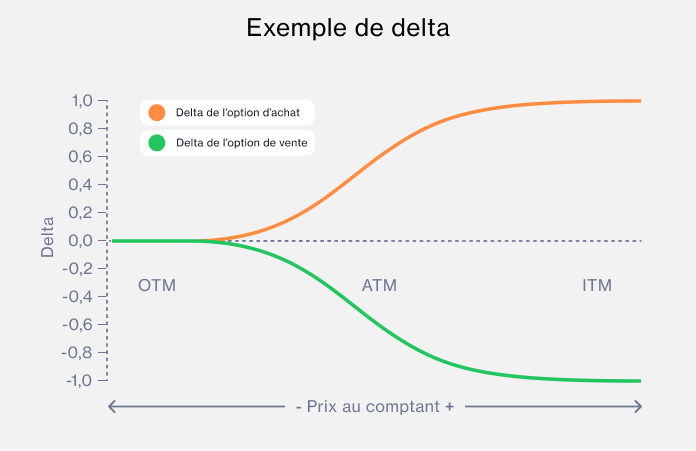

Le delta est l’un des Grecs des options les plus utilisés. Il estime de combien le prix d’une option devrait évoluer pour une variation d’une unité du prix de l’actif sous-jacent. Certains traders utilisent également le delta comme une indication approximative de la probabilité qu’une option expire dans la monnaie. Il est important de noter qu’il s’agit d’une estimation et non d’une mesure de probabilité précise.

Comment fonctionne le delta ?

Le delta mesure la manière dont le prix d’une option réagit aux variations du prix de l’actif sous-jacent. Les options d’achat (call) ont un delta positif compris entre 0 et 1, tandis que les options de vente (put) ont un delta négatif compris entre 0 et -1. Par exemple, un delta de 0,5 signifie que le prix d’un call augmenterait de 0,50 € si le prix du sous-jacent augmente de 1 €.

Ainsi, un delta de 0,5 peut être interprété comme indiquant environ 50 % de chances que l’option expire dans la monnaie, sachant que plus le delta est proche de 1, plus la probabilité que l’option expire dans la monnaie est élevée. Cette augmentation du delta pour les calls dans la monnaie s’explique par la probabilité croissante que l’option conserve sa valeur intrinsèque (la valeur par laquelle l’option est dans la monnaie). À mesure que le prix du sous-jacent dépasse le prix d’exercice, l’option acquiert de la valeur intrinsèque, et il devient plus probable qu’elle conserve cette valeur à l’échéance, tout en étant plus sensible aux variations du prix de l’action.

Le delta d’un call à la monnaie se situe généralement autour de 0,5, et plus l’option est profondément dans la monnaie, plus son delta se rapproche de 1.

Pour les options de vente, l’évolution est symétrique : le delta varie de -1 à 0. Plus une option est profondément dans la monnaie, plus son delta se rapproche de -1. Une option ayant un delta de -1 verra sa valeur diminuer de 1 € pour chaque hausse de 1 € du prix du sous-jacent.

Comment le delta est-il calculé ?

Le delta = Variation du prix de l’option / Variation du prix du sous-jacent.

Par exemple, si le prix d’une option d’achat augmente de 0,25 € et que le prix du sous-jacent augmente de 1 €, alors le delta de cette option est de 0,25.

Delta = 0,25 € / 1,00 € = 0,25

Exemple de delta

Le delta d’une option d’achat à la monnaie sur l’indice FTSE 100 est de 0,50. Cela signifie que pour chaque hausse d’un point de l’indice FTSE 100, le prix de l’option d’achat augmentera de 0,50 € (toutes choses égales par ailleurs). Autrement dit, une hausse de 100 points de l’indice entraînerait une augmentation d’environ 50 € du prix de l’option. Si le FTSE 100 cote 7 000 points et que le contrat d’option vaut 1 € par point d’indice, alors l’option donne au détenteur une exposition équivalente à 7 000 € sur l’indice FTSE 100.

Cependant, à mesure que l’indice progresse et que l’option d’achat s’enfonce davantage dans la monnaie, son delta augmente progressivement, en particulier à l’approche de l’échéance du contrat.

Pour une option de vente sur l’indice FTSE 100 avec un delta de -0,50, une hausse d’un point de l’indice entraîne une baisse de 0,50 € du prix de l’option. Autrement dit, une hausse de 100 points de l’indice entraînerait une baisse d’environ 50 € du prix de l’option de vente (toutes choses égales par ailleurs).

À mesure que l’option de vente s’enfonce davantage dans la monnaie, son delta se rapproche de -1, reflétant une probabilité accrue qu’elle expire dans la monnaie. À l’inverse, lorsqu’elle s’éloigne de la monnaie, son delta se rapproche de 0, indiquant une probabilité plus faible qu’elle expire dans la monnaie

Le gamma expliqué

Le gamma mesure le taux de variation du delta pour une variation d’un point du prix de l’actif sous-jacent. Une option avec un gamma élevé indique un niveau de risque plus important, car son prix est plus susceptible de connaître des fluctuations importantes.

Comment le gamma est-il calculé ?

Le gamma mesure la vitesse à laquelle le delta évolue en fonction des variations du prix du sous-jacent. Il peut être estimé en comparant la variation du delta entre deux niveaux de prix du sous-jacent.

(Delta 2 - Delta 1) / (Prix 2 - Prix 1)

Exemple de gamma

La société X cote à 20 € par action, et une option d’achat avec un prix d’exercice de 20 € a un delta de 0,5. Le prix passe à 22 € par action et le delta de l’option d’achat à 20 € augmente à 0,7. Ainsi :

Gamma = (0,7 - 0,5) / (22 € - 20 €) = 0,20 / 2 = 0,10

Si le cours de l’action de la société X augmente de 1 €, le gamma (0,10) s’ajoute au delta initial (0,50), ce qui donne un nouveau delta de 0,60. Si le prix de l’action baisse de 1 €, le gamma est soustrait du delta, donnant un nouveau delta de 0,40.

À mesure qu’une option s’enfonce davantage dans la monnaie, son delta se rapproche de 1,0. Le gamma atteint son maximum lorsque l’option est à la monnaie, puis diminue à mesure qu'elle s'enforce dans la monnaie ou s'en éloigne.

Comment utiliser le gamma

Le gamma permet d’évaluer la rapidité avec laquelle le delta d’une option évolue. Un gamma élevé indique qu’une position sur options présente un risque plus important et peut être sujette à des variations de valeur plus importantes.

Le theta expliqué

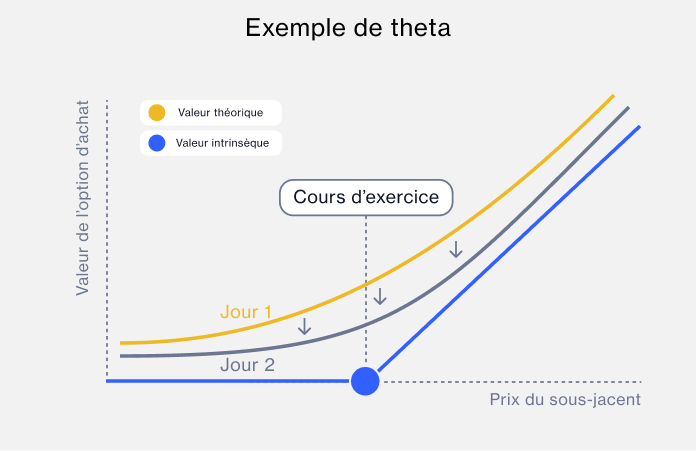

Le theta mesure la « décroissance temporelle » (time decay), c’est-à-dire le rythme auquel la valeur d’une option diminue à mesure qu’elle se rapproche de son échéance. Il indique la variation quotidienne du le prix d’une option due au passage du temps, en supposant que tous les autres facteurs déterminant la valeur de l’option restent inchangés. À mesure que l’échéance approche, il reste moins de temps pour que le prix de l’option évolue de manière significative, ce qui réduit la probabilité que l’option soit « dans la monnaie » (rentable) à l’échéance.

Comment le theta est-il calculé ?

Pour calculer l’exposition totale au theta d’un portefeuille de contrats d’options, il convient de multiplier la valeur du theta d’une option par le nombre total de contrats détenus.

Exposition totale au theta = nombre de contrats × theta par contrat

Si vous détenez 10 contrats d’options sur le FTSE 100 et que le theta d’un contrat est de –0,30, votre exposition totale au theta est de -3 € par jour (10 contrats × -0,30).

Cela signifie que, toutes choses égales par ailleurs, la valeur de votre position sur options diminue de 3 € par jour.

Comment utiliser le theta ?

Les traders utilisent le theta, ainsi que les autres Grecs, pour comparer et sélectionner des options et déterminer l’horizon temporel optimal.

Comprendre l’impact du theta sur la valeur d’une option à mesure qu’elle approche de l’échéance peut aider un trader à suivre et gérer plus efficacement ses positions sur options.

Le vega expliqué

Le vega indique de combien le prix d’une option évoluera pour une variation d’un point de pourcentage de la volatilité implicite. En règle générale, lorsque la volatilité implicite augmente, le prix de l’option augmente également, en raison de l’incertitude ou du risque accru associé à l’actif sous-jacent.

Découvrez comment valoriser les options et en savoir plus sur la volatilité implicite.

Comment le vega est-il calculé ?

Si la volatilité implicite du FTSE 100 augmente d’un point de pourcentage, l’augmentation totale de la valeur de votre position sur options peut être calculée à l’aide de la formule suivante :

Exposition totale au vega = nombre de contrats × vega par contrat

Par exemple, si un contrat d’option a un vega de 0,20 €, cela signifie que le prix de l’option devrait varier de 0,20 € pour une variation d’un point de pourcentage de la volatilité implicite du sous-jacent.

Un vega élevé signifie que le prix de l’option est très sensible aux variations de la volatilité implicite.

Ainsi, si vous détenez 10 contrats d’options sur le FTSE 100 et que le vega d’un contrat est de 0,20 €, une augmentation d’un point de pourcentage de la volatilité implicite du sous-jacent entraînera une hausse attendue de la valeur totale de votre position de 2 € (10 contrats × 0,20 € × 1 point de pourcentage).

À l’inverse, une baisse d’un point de pourcentage de la volatilité implicite entraînera une diminution de la valeur totale de 2 €.

Le rho expliqué

Le rho est généralement considéré par la plupart des traders comme le Grec ayant le moins d’impact. Il mesure la sensibilité du prix d’une option aux variations des taux d’intérêt, c’est-à-dire de combien le prix évoluerait en cas de variation d’un point de pourcentage des taux d’intérêt.

Avantages de l’utilisation des Grecs dans le trading

Les Grecs des options permettent aux traders de mieux comprendre comment différents facteurs influencent le prix des options. Les Grecs affichés sur notre plateforme sont fournis à titre indicatif uniquement et ne doivent pas servir de base à vos décisions de trading ou d’investissement.

Vous pouvez actuellement trader des options sur une sélection d’indices majeurs, notamment le S&P 500, le Nasdaq 100, le FTSE 100 et le DAX, ainsi que sur les « Magnificent Seven », à savoir les grandes valeurs technologiques américaines : Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia et Tesla, ainsi que sur nos ETF liés à l’or et à l’argent.