Volatilitet i opsjonshandel: strategier og innsikt

Et volatilt instrument eller marked betyr at det er store svingninger – men det er ofte vanskelig å vite om neste bevegelse blir opp eller ned. I denne artikkelen forklarer vi hva volatilitet betyr i opsjonshandel, vi går gjennom vanlige strategier og teknikker som tar utgangspunkt i volatilitet, og vi ser på hvordan volatilitet kan påvirke opsjonspremier og ulike typer posisjonering.

- :

- :

Hva er volatilitet i opsjonshandel?

Volatilitet handler om hvor mye – og hvor raskt – prisen på et instrument svinger. Kraftige opp- eller nedganger kan skyldes mange forhold, enten noe markedet forventer (for eksempel en varslet kvartalsrapport), eller hendelser som kommer overraskende og flytter forventningene brått.

Et eksempel er en uventet nyhetssak om et selskap eller ledelsen, som kan utløse store kursbevegelser på kort tid. Det skilles gjerne mellom to typer volatilitet:

Realisert volatilitet (RV)

Dette er et mål på hvor mye prisen på det underliggende instrumentet faktisk har svingt over en gitt periode. Forenklet uttrykt beregnes den som et prosenttall basert på gjennomsnittlig pris i perioden og hvor mye – og hvor ofte – prisen har avveket fra dette nivået. Realisert volatilitet omtales også som statistisk eller historisk volatilitet.

Implisitt volatilitet (IV)

Dette er markedets forventning til hvor mye prisen på det underliggende instrumentet kan svinge fremover. Den påvirkes blant annet av kursen på det underliggende instrumentet, strikeprisen og tiden til utløp.

Implisitt volatilitet er et uttrykk for “innbakt” forventet volatilitet gitt disse faktorene. Opsjoner med høy implisitt volatilitet prises ofte høyere, fordi større forventede svingninger kan øke sannsynligheten for at opsjonen gir høy avkastning. Samtidig øker også risikoen for at opsjonen utløper verdiløs (out-of-the-money).

Strategier for opsjonshandel i volatile markeder

Det finnes flere etablerte strategier for å handle volatilitet med opsjoner. Dersom implisitt volatilitet er høy og tradere forventer at den skal falle, kan de velge å ta short-posisjoner i opsjoner. Når implisitt volatilitet faller, vil opsjonspremien ofte falle, og utstederen (selgeren) kan da kjøpe tilbake opsjonen til en lavere pris – og dermed realisere gevinst på posisjonen.

Når volatiliteten derimot skyter i været, kan opsjonspremier stige kraftig. Det vil normalt være positivt for den som er long opsjoner, fordi posisjonen kan selges med gevinst dersom premien har økt. I samme situasjon vil en selgeren (utstederen) kunne bli presset, fordi det blir dyrere å kjøpe tilbake opsjonene.

Blant vanlige strategier og teknikker for volatilitetshandel finner vi straddle og strangle.

Long straddle

En long straddle er en nøytral opsjonsstrategi der du kjøper både en put og en call på samme underliggende instrument – med samme strike og samme tid til forfall.

Strategien er aktuell når du forventer store bevegelser, men ikke har en klar formening om retningen. Risikoen er i utgangspunktet begrenset til premien du betaler, mens oppsiden kan være ubegrenset dersom prisen gjør et stort utslag – uavhengig av om bevegelsen er opp eller ned.

Samtidig står du ofte overfor et valg: kortere kontrakter er som regel billigere, men gir mindre tid til at markedet rekker å bevege seg. Kontrakter med lengre løpetid koster gjerne mer, men gir deg mer tid.

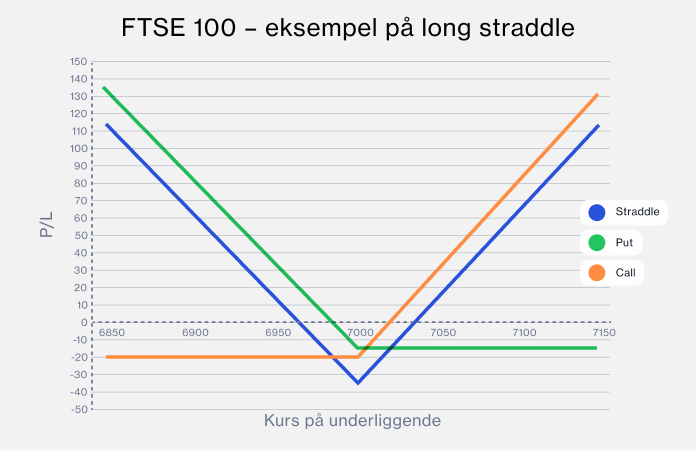

Eksempel

FTSE 100 handles på 7 000 poeng. Du tror indeksen vil bevege seg betydelig, men er usikker på retningen. En at-the-money call og put (med strike 7 000) prises til henholdsvis £20 og £15, og hver opsjon representerer 1 enhet av det underliggende instrumentet.

Du kjøper én call (£20 × 1) og én put (£15 × 1), med samme forfallsdato. Totalt betaler du £35 i premie.

Ved forfall har indeksen steget til 7 100 poeng. Call-opsjonen er da in-the-money med 100 poeng, mens put-opsjonen utløper verdiløs. Det gir en brutto gevinst på £100 fra call-posisjonen. Etter at du trekker fra premien på £35, sitter du igjen med en netto gevinst på £65.

Tilsvarende vil du også kunne tjene dersom FTSE 100 faller til 6 900 poeng. Da utløper call-opsjonen verdiløs, mens put-opsjonen er in-the-money med 100 poeng – igjen en brutto gevinst på £100, og etter fratrekk for £35 i premie, en netto gevinst på £65.

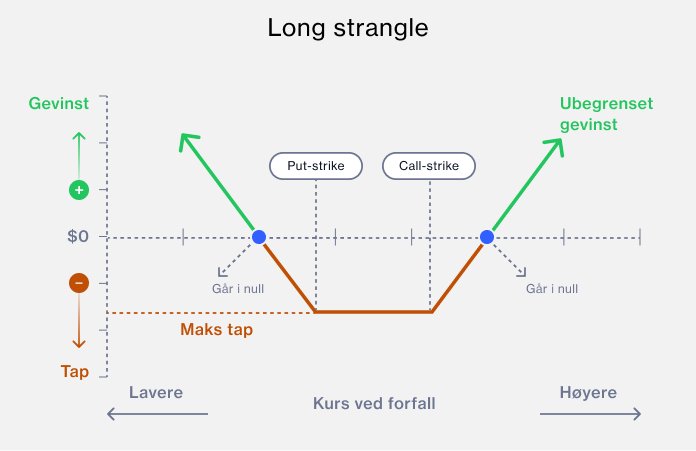

Strangle

En strangle skiller seg fra en straddle på to måter:

Du kjøper samtidig en call og en put med samme utløpsdato, men med forskjellige strike-priser som begge er out-of-the-money.

Call-striken settes over dagens nivå i det underliggende instrumentet, mens put-striken settes under.

Kostnaden – og dermed maksimal risiko – er lavere enn i en straddle. Det kan gjøre det mulig å handle større volumer, eller gjennomføre flere handler for samme beløp.

Ulempen er at begge strikene ligger lengre unna dagens prisnivå. Det betyr at det må en større bevegelse til i det underliggende instrumentet før strategien går "break-even".

Eksempel

FTSE 100 handles på 7 000 poeng. Du kjøper en call med strike på 7 100. Prisen på call-opsjonen er £1,20 per poeng. Deretter kjøper du en put med strike 6 900, til £0,80 per poeng.

Totalt betaler du £2 i premie (£1,20 for call-opsjonen og £0,80 for put-opsjonen).

Gevinstpotensialet er i teorien ubegrenset, men indeksen må stige godt over 7 100 eller falle godt under 6 900 for at du skal få gevinst. Dersom underliggende ved utløp ligger mellom de to strikene, er maksimalt tap lik premien du betalte, altså £2.

Risikostyring

Som i all annen handel: jo mer volatilt markedet er, desto høyere blir risikoen. Derfor er det viktig å ha en tydelig plan for risikohåndtering når du handler volatilitet med opsjoner.

Eier du et instrument direkte, kan du benytte stop loss-ordrer som utløses hvis prisen faller under et bestemt nivå (eller, hvis du ligger short i en aksje, stiger over et bestemt nivå). Nivået kan sees som det beløpet du på forhånd er villig til å akseptere å tape. Når du kjøper opsjoner, gir det mening å ikke betale mer enn dette beløpet i premie. Samtidig er det verdt å være klar over at stop loss-ordrer ikke alltid beskytter mot kursgap. Et gap kan oppstå når markedet åpner på et annet nivå enn forrige sluttkurs, uten at det har vært handel imellom.

Når du kjøper opsjoner, kan du ikke tape mer enn premien du har betalt. Og ved å bruke strategier som straddle eller strangle – der du samtidig har call og put-posisjoner – kan du potensielt posisjonere deg for flere mulige utfall, også i perioder der markedet beveger seg lite og går mer sidelengs.

For den som selger opsjoner kan høy volatilitet, som nevnt, gi attraktive gevinster. Men det innebærer også risiko: beveger det underliggende instrumentet seg kraftig i “feil” retning, kan tapene i teorien bli ubegrenset.

Verktøy og indikatorer for å analysere volatilitet

Volatilitet kan vurderes på flere måter. For å danne deg et bilde av om markedet – eller et enkelt instrument – er volatilt, er det nyttig å både forstå hva som driver kursbevegelsene og å bruke statistiske mål som standardavvik: hvor mye prisen i gjennomsnitt svinger rundt et gjennomsnittsnivå over en periode.

Selve definisjonen av volatilitet innebærer at det er vanskelig å forutsi nøyaktig, men det finnes ulike indikatorer og beregninger som kan hjelpe deg med å vurdere sannsynligheten for svingninger, samt når og hvor volatilt de sannsynligvis vil være:

Average true range-indikatoren (ATR)

ATR beregner det faktiske volatilitetsspennet for en gitt handelsperiode (dag, time, minutt, uke) ved å ta den høyeste verdien av disse tre beregningene:

Høyeste kurs i perioden minus forrige sluttkurs

(ved daytrading vil dette være dagens høyeste kurs til gårsdagens sluttkurs)Laveste kurs i perioden minus forrige sluttkurs

(ved daytrading vil dette være dagens laveste kurs til gårsdagens sluttkurs)Høyeste kurs i perioden minus laveste kurs i perioden

(dagens høyeste kurs minus dagens laveste kurs)

Beregningen gjentas over et valgte perioder for å gi et gjennomsnitt. Dette kan du bruke som et utgangspunkt for å kalkulere volatilitet.

En høyere ATR betyr normalt større kursbevegelser og volatilitet, noe som kan føre til høyere opsjonspremier.

Motsatt, en lavere ATR peker på mindre prisvolatilitet, og kan trekke i retning av lavere opsjonspremier. Tradere bruker ofte ATR til å vurdere mulig "risk-reward" i en opsjonshandel, eller som støtte når de setter nivåer for stop loss og take profit-ordrer.

Volatility Index (VIX)

VIX er en indeks som beregnes løpende basert på prisingen av opsjoner på S&P 500 i realtid. Beregningen er kompleks, men nøkkeltallet gir et samlet bilde av markedets forventede volatilitet de neste 30 dagene.

VIX brukes ofte som en temperaturmåler på risikosentimentet i markedet – ofte omtalt som et mål på “fryktnivået” når den stiger kraftig.

Bollinger Bands

Bollinger Bands består av tre linjer: et glidende gjennomsnitt i midten og to bånd rundt (øvre og nedre), som utvides og trekker seg sammen med markedsbevegelsene. Indikatoren brukes ofte til å vurdere om et instrument fremstår som «overkjøpt» eller «oversolgt», og til å følge med på endringer i volatilitet.

Når linjene – eller båndene – smalner og «klemmer» seg sammen, er det en generell indikasjon på at volatilitet er sannsynlig. Når de beveger seg lenger fra hverandre, indikerer det at markedet eller instrumentets pris er stabil.

Det finnes flere andre indikatorer på volatilitet. Det bør bemerkes at ingen enkeltindikator er en pålitelig målestokk for volatilitet, og handelsbeslutninger bør tas ved å se disse i sammenheng med andre verktøy og indikatorer.

Oppsummering

Opsjonshandel i volatile markeder kan gi muligheter både når markedet stiger og faller. Ved å selge opsjoner kan du også oppnå gevinst i perioder der kursen på det underliggende instrumentet beveger seg lite. Som opsjonsselger mottar du en opsjonspremie ved inngåelse av handelen, og dette er den maksimale gevinsten du kan oppnå. Dersom kursen på det underliggende instrumentet ikke beveger seg vesentlig, kan opsjonen utløpe verdiløs, slik at du beholder hele premien.

Skal du handle opsjoner i volatile markeder, er det viktig å forstå forskjellen mellom realisert og implisitt volatilitet, og å kjenne til verktøy og indikatorer som brukes i opsjonshandel. Dette kan gi et bedre grunnlag for å vurdere mulige kursbevegelser og forventet volatilitet i det underliggende instrumentet.

Det er samtidig viktig å være klar over risikoen, særlig ved salg av calls og puts. Dersom markedet beveger seg kraftig mot short-posisjonen din, kan tapet i teorien være ubegrenset. Risikohåndtering er derfor en sentral del av opsjonshandel.

All trading innebærer risiko. Med opsjonshandel kan du imidlertid, dersom du kjøper både en put og en call på et volatilt instrument, begrense eventuelle tap til premien du betaler, samtidig som du har mulighet til å oppnå gevinst. Tradere som selger opsjoner, kan oppnå en gevinst som er begrenset til premien de mottar, men kan også risikere tap som i teorien er ubegrensede.

Det er flere viktige forhold å vurdere før du begynner, blant annet:

Sett deg inn i hvordan opsjoner fungerer og hva som påvirker volatilitet og opsjonspremier

Utarbeid en strategi for opsjonshandel, inkludert tydelige rammer for risikohåndtering

Opprett konto og gjennomfør Kunnskapstesten for opsjoner

Test trading-ideene dine i en demokonto før du går over til live trading

Les mer om opsjonshandel hos oss.

Jo høyere implisitt volatilitet, desto større er sannsynligheten for at opsjonen vil være ITM (in-the-money) ved utløp. Denne sannsynligheten gjenspeiles i opsjonspremien.

Ja, én måte å forsøke å dra nytte av fallende priser på, er å kjøpe en put-opsjon eller å selge en call-opsjon.

Nei. Du kan kjøpe en call og en put med samme strike gjennom en strategi som kalles en straddle, men du kan også kjøpe en call og en put med ulike striker. Det kalles en strangle.

Straddle og strangle er bare to måter å ta posisjoner basert på forventninger til volatilitet. Det finnes mange andre opsjonsstrategier som kan brukes for å ta posisjoner i volatilitet, eller for å redusere hvor utsatt du er for volatilitet.

Er du klar for å handle opsjoner?

Har du spørsmål?

Send e-post til