Opsjonsgrekere: en praktisk innføring

Opsjonsgrekere kan hjelpe deg å forstå hvordan prisen på en opsjon påvirkes av ulike faktorer, som volatilitet og tiden frem til forfall. I denne artikkelen går vi gjennom de viktigste grekerne – hva de er, hvordan de kan brukes i praksis, og hvordan de kan inngå som støtte i en strategi for opsjonshandel.

Innholdet kan oppleves som krevende hvis du ikke har mye erfaring med opsjoner. Hvis du ikke allerede har lest den, anbefaler vi at du starter med guiden vår om hva opsjonshandel er.

Ta gjerne kontakt hvis du har spørsmål om opsjoner.

- :

- :

Hva er opsjonsgrekere?

Fire av de fem vanligste opsjonsgrekerne brukes til å beskrive hvordan ulike faktorer typisk påvirker prisen på en opsjon. Gamma skiller seg litt ut, fordi den beskriver hvordan delta endrer seg:

Δ (Delta): viser hvor mye opsjonsprisen påvirkes av endringer i prisen på det underliggende instrumentet.

Γ (Gamma): er endringstakten i delta, og måler hvordan delta endres som følge av endringer i prisen på det underliggende instrumentet

Θ (Theta): måler sensitiviteten til opsjonsprisen etterhvert som tiden går, siden opsjoner ofte taper tidsverdi når utløpsdatoen nærmer seg

V (Vega): måler hvor sensitiv opsjonsprisen er for endringer i implisitt volatilitet

Ρ (Rho): måler hvor sensitiv opsjonsverdien er for endringer i rentenivået

Når du forstår hvordan grekerne fungerer, kan de gi nyttig informasjon som støtte i vurderinger knyttet til opsjonshandel. Nedenfor forklarer vi hvordan de kan beregnes. Mange av disse verdiene vises også automatisk i handelsplattformen vår.

Merk: Grekerne som vises på plattformen er kun veiledende, og er ikke ment å være grunnlag for trading- eller investeringsbeslutninger.

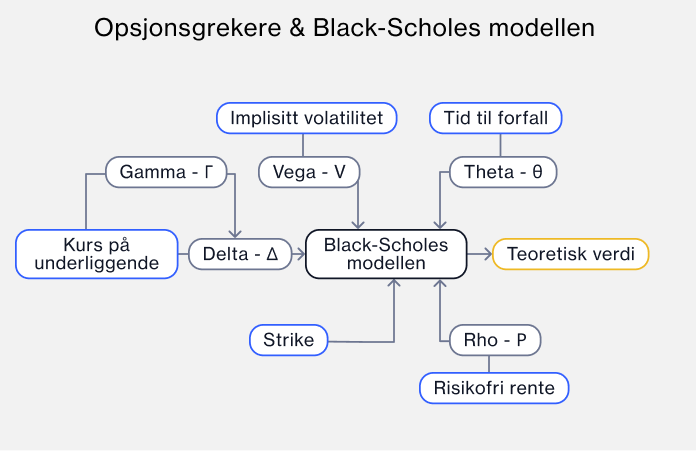

Denne figuren viser hvordan de fem opsjonsgrekerne henger sammen med sentrale faktorer i opsjonsprising, og hvordan de knyttes tett til Black& Scholes-modellen. Black & Scholes er den mest brukte modellen for å beregne en teoretisk opsjonsverdi (opsjonspremie).

Delta forklart

Delta er den mest brukte av opsjonsgrekerne, og beskriver hvor mye opsjonspremien typisk endrer seg når prisen på det underliggende instrumentet beveger seg én enhet. Noen bruker også delta for å beregne sannsynligheten for at en opsjon utløper med verdi (in-the-money). Det er viktig å være klar over at dette er et anslag, ikke en presis sannsynlighetsberegning.

Hvordan fungerer delta?

Delta sier noe om hvordan opsjonsprisen reagerer når prisen på det underliggende instrumentet endrer seg. En call-opsjon har positiv delta mellom 0 og 1, mens en put har negativ delta mellom 0 og -1. For eksempel kan en delta på 0,5 indikere at call-premien øker med om lag £0,50 når prisen på underliggende øker med £1.

Dermed kan en delta på 0,5 også tolkes som omtrent 50% “sannsynlighet” for at opsjonen ender in-the-money ved forfall, det betyr at jo nærmere delta er 1, desto høyere er sannsynligheten for at opsjonen utløper “in-the-money”. Begrunnelsen for at delta øker for call-opsjoner som er in-the-money, er basert på den økende sannsynligheten for at opsjonen vil beholde sin egenverdi (verdien som tilsvarer hvor mye opsjonen er in-the-money). Når prisen på det underliggende instrumentet beveger seg ytterligere over strike-prisne, øker opsjonens egenverdi, og det blir mer sannsynlig at opsjonen ikke bare vil ha egenverdi ved utløp, men også høyere senstitivitet for prisbevegelser i underliggende.

En at-the-money call har ofte delta rundt 0,5. Jo dypere callen er in-the-money, desto nærmere 1 vil delta ligge.

For put-opsjoner er skalaen speilvendt: fra -1 til 0. Jo dypere en put er in-the-money, desto nærmere -1 vil delta ligge. En put med delta -1 vil falle omtrent £1 i verdi for hver £1 oppgang i prisen på underliggende instrument.

Hvordan beregnes delta?

Delta = endring i opsjonspris / endring i pris på det underliggende instrumentet

Eksempel: Hvis premien på en call øker med £0,25 og prisen på underliggende øker med £1, blir delta 0,25.

Delta = £0,25 / £1,00 = 0,25

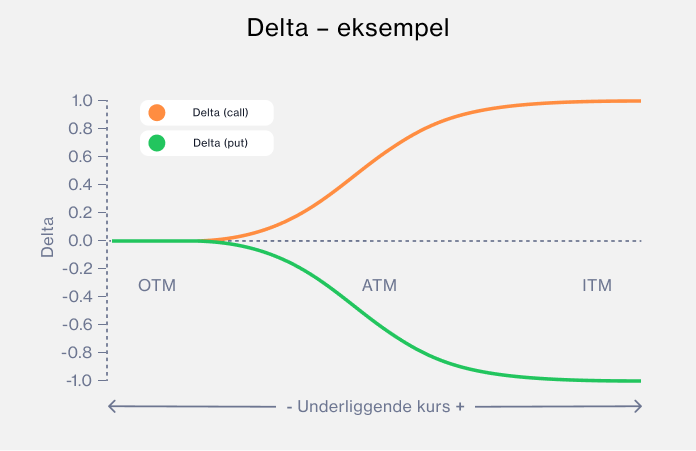

Delta – eksempel

Deltaen til en at-the-money call på FTSE 100 er 0,50. Det betyr at hvis indeksen stiger med 1 poeng, vil opsjonspremien normalt øke med 0,50 poeng, gitt at andre forhold er uendret. Dersom FTSE 100 handles på 7 000 poeng og opsjonskontrakten tilsvarer 1 indekspoeng, gir call-opsjonen eksponering mot 1 “enhet” av FTSE 100 på dette nivået.

Hvis indeksen stiger fra 7 000 til 7 001, vil verdien av call-opsjonen dermed øke med 0,50 poeng. Samtidig vil delta øke gradvis når indeksen stiger og opsjonen blir mer in-the-money, særlig når det nærmer seg forfall.

For en put-opsjon på FTSE 100 med delta på -0,50 vil en oppgang på 1 poeng i indeksen resultere i et fall i opsjonspremien på £0,50. Hvis FTSE 100 stiger fra 7 000 til 7 001, vil put-opsjonen altså falle med £0,50.

Hvis FTSE 100 faller til 6 999, vil put-kontrakten øke med £0,50. På samme måte som for call-opsjoner, justeres delta for put-opsjoner etterhvert som opsjonen beveger seg mer in-the-money eller out-of-the-money.

Når en put beveger seg mer in-the-money, nærmer delta seg -1, som reflekterer økt sannsynlighet for å ende in-the-money ved utløp. Når puten beveger seg mer out-of-the-money, beveger delta seg mot 0, noe som indikerer en lavere sannsynlighet for å ende in-the-money.

Gamma forklart

Gamma måler endringstakten i delta ved en ettpunkts endring i prisen på det underliggende aktivumet. En opsjon med høyere gamma indikerer høyere risiko, ettersom opsjonen er mer utsatt for volatile svingninger.

Hvordan beregnes gamma?

Gamma beregnes ved å se på endringen i delta mellom to tidspunkter og dele på endringen i prisen på det underliggende i samme periode:

Gamma = (delta 1 − delta 2) / (pris 1 − pris 2)

Gamma – eksempel

Selskap X handles til $20 per aksje, og en call med strike $20 har delta 0,50. Aksjen stiger til $22, og deltaen øker til 0,70. Da blir:

Gamma = (0,50 − 0,70) / ($20 − $22) = (−0,20) / (−2) = 0,10

Hvis aksjen deretter stiger med $1, legges gamma (0,10) til den eksisterende deltaen (0,50), slik at ny delta blir 0,60. Hvis aksjekursen i stedet faller med $1, trekkes gamma fra delta, og ny delta blir 0,40.

Når en opsjon beveger seg mer in-the-money, beveger delta seg normalt nærmere 1,00 (for calls). Gamma er ofte høyest når opsjonen er at-the-money, og faller når opsjonen beveger seg dypere in-the-money eller out-of-the-money.

Hvordan kan gamma brukes?

Gamma kan hjelpe deg å vurdere hvor raskt delta kan endre seg. Høy gamma indikerer at delta kan flytte seg raskt, og posisjonen kan derfor bli mer utsatt for større svingninger i verdi og dermed høyere risiko.

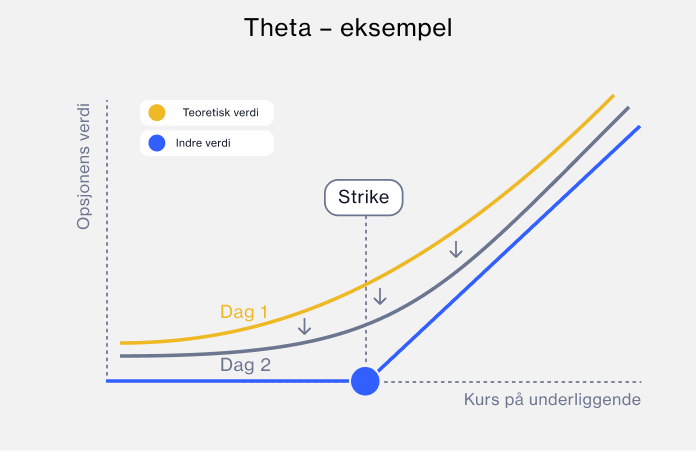

Theta forklart

Theta beskriver tidsverdifall (time decay), altså hvor raskt tidsverdien i en opsjon normalt faller når tiden går og forfall nærmer seg. Den sier noe om hvor mye opsjonspremien typisk reduseres per dag, gitt at andre forhold som påvirker prisingen er uendret.

Når forfall nærmer seg, blir det mindre tid igjen til at det underliggende instrumentet kan gjøre en stor bevegelse. Det reduserer sannsynligheten for at opsjonen ender med verdi (in-the-money) ved forfall.

Hvordan beregnes theta?

For å beregne samlet theta-eksponering i en portefølje, kan du multiplisere theta per kontrakt med antall kontrakter du holder:

Samlet theta-eksponering = antall kontrakter × theta per kontrakt

Eksempel: Hvis du holder 10 opsjonskontrakter på FTSE 100 og theta per kontrakt er -0,30, blir samlet theta -£3,00 per dag (10 × -0,30).

Det betyr dersom alt annet er likt, at opsjonsposisjonen din vil falle med £3,00 i verdi per dag.

Hvordan brukes theta?

Tradere bruker theta, sammen med de andre grekerne, til å sammenligne opsjoner og vurdere hvilken løpetid som passer best.

Å forstå hvordan theta påvirker opsjonsverdien når forfall nærmer seg, kan gjøre det enklere å følge opp og styre opsjonsposisjoner mer effektivt.

Vega forklart

Vega viser hvor mye opsjonspremien normalt endrer seg når implisitt volatilitet endrer seg med ett prosentpoeng. Generelt vil en økning i implisitt volatilitet trekke opsjonspremien opp, fordi markedet priser inn større forventede svingninger i det underliggende instrumentet.

Hvordan beregnes vega?

Hvis implisitt volatilitet for FTSE 100 øker med ett prosentpoeng, kan endringen i verdien av en opsjonsposisjon beskrives slik:

Samlet vega-eksponering = antall kontrakter × vega per kontrakt

Eksempel: Hvis én opsjonskontrakt har en vega på £0,20, betyr det at opsjonspremien forventes å endre seg med £0,20 for hver endring på ett prosentpoeng i implisitt volatilitet i underliggende instrument.

Er vega høy, er opsjonspremien mer sensitiv for endringer i volatilitet i underliggende instrument.

Hvis du holder 10 opsjonskontrakter på FTSE 100 og vega per kontrakt er £0,20, vil en økning på ett prosentpoeng i implisitt volatilitet i underliggende gi en forventet verdiøkning i samlet opsjonsposjon på £2,00 (10 kontrakter × £0,20 vega per kontrakt × 1 prosentpoeng økning).

Tilsvarende vil en nedgang på ett prosentpoeng i implisitt volatilitet gi en forventet reduksjon i samlet verdi på £2,00.

Rho forklart

Rho regnes av mange tradere som den opsjonsgrekeren som ofte har minst betydning. Rho måler hvor følsom opsjonspremien er for endringer i rentenivået, og viser hvor mye premien endrer seg dersom renten endrer seg med ett prosentpoeng.

Fordeler ved å bruke grekerne i opsjonshandel

Opsjonsgrekere kan hjelpe deg å forstå hvordan ulike faktorer påvirker opsjonspremier, og kan brukes som støtte når du vurderer risiko og posisjonering.

Merk: Grekerne som vises på plattformen vår er kun veiledende, og skal ikke være grunnlag for trading- eller investeringsbeslutninger.

Per i dag kan du handle opsjoner på et utvalg ledende indekser, blant annet S&P 500, Nasdaq 100, FTSE 100 og DAX, i tillegg til de syv største amerikanske teknologiselskapene («Magnificent Seven»): Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia og Tesla – samt ETFer med eksponering mot gull og sølv.